从库存角度看房地产行业

作者: 潘云娇房地产产业链条长、涉及面广,经济带动性强,是我国国民经济的支柱性产业。当前我国房地产行业景气下行已历时三年多,政策端根据行业变化情况不断作出积极应对,自2021年四季度政策端表态转向“托而不举”,以地方政府为主体的宽松政策持续释放,但行业基本面未见明显改善。今年以来全国性政策持续释放助力行业企稳,从“5·17”新政至9月24日国新办新闻发布会进一步集中释放一揽子支持性政策,助力扭转行业悲观预期。从库存去化角度来看,2024年4月政治局会议首次提出“统筹研究消化存量房产和优化增量住房的政策措施”,“去库存”成为政策新的发力方向之一。2024年9月政治局会议进一步明确提出“严控增量、优化存量、提高质量”,“促进房地产市场止跌回稳”。

一、存货是房企的核心资产,盘活存货有助于缓释房企现金流压力

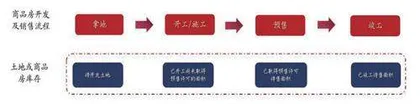

房地产行业库存的产生贯穿于房地产开发的全过程,包含的内容较为丰富,包括尚未开发的土地、已取得预售的可售面积、已开工尚未销售的在建面积、已竣工尚未销售的开发产品等,从更广泛的角度来说二手存量房也属于房地产行业存量库存(图一)。

图一商品房开发流程及各环节库存形成过程

当前房企面临房价下跌、销售下滑、融资难等多重难题叠加下的现金流压力。从上市房企资产结构角度来看,存货占比最高,截至2024年中期末上市房企存货占总资产的比重达到49%,是房企资产中最核心的部分,因此盘活存货也成为房企实现现金流自循环的关键。

二、房地产行业库存去化放慢,去化周期明显拉长

行业闲置土地和待售现房处于历史高位。10月12日国新办新闻发布会明确指出“当前各地闲置未开发土地相对较多”、“已建待售的住房相对较多”的问题。从历史数据来看,房地产行业狭义库存(即商品房待售面或已建待售住房)在2016-2020年整体呈现下降趋势,2021年开始整体呈现上行趋势,截至2024年9月末商品房住宅待售面积为3.77亿平,以过去六个月销售均值估算去化周期大约21个月,处于历史高位。根据国家统计局显示,截至2022年末我国房地产开发企业待开发土地面积4.98亿平,处于历史高位。房地产行业在过去“三高”模式下积累了较多的“库存”,在销售端持续下行的背景下,行业库存去化面临较大压力。

考虑期房后的待售库存规模下降,但是去化周期明显拉长。考虑期房库存来看,房地产行业库存主要包含待售现房以及尚未竣工且已经取得预售许可证待售的期房。我国从1994年推行商品住宅预售制度,1998年房改后房地产行业进入市场化阶段,以统计局数据1999年作为期房规模及库存估算起点,以累计新开工与销售面积估算房地产行业库存,结果显示行业库存规模在2014年达到峰值,其后在棚改货币化等政策推动下行业库存持续下降,2018年库存再次出现上行,但是同期去化周期保持相对平稳,库存规模在2021年开始持续下降,预计主要是由于销售放缓房企处于观望状态导致供给下降所致,但行业销售端放缓也导致去化周期明显拉长,截至2024年9月末,我国商品房市场住宅库存规模约为19.56亿平,按照过去12个月销售面积估算需要2.4年消化完。

三、库存去化政策加力推进,有望推动行业止跌回稳

1、需求的稳定释放是行业库存良性运转的关键

房地产行业库存若要实现良性运转,需求的稳定释放是关键。当前需求端面对人口下降、房价上涨预期不足、居民收入增长预期不足等多重限制因素,多部门联合打出“组合拳”,以“四个取消”和“四个降低”为核心降低居民购房门槛和购房成本,刺激购房需求释放。在9月24日国新办新闻发布会及9月政治局会议后,一线城市相继进一步放松购房条件,十月一线城市房地产行业销售明显回暖,如高能级城市的销售端延续修复态势,将有望带动低能级城市实现恢复性增长,行业有望实现止跌回稳。

2、存量土地盘活将为房企现金流良性循环提供缓冲垫

政策端针对存量土地,严控增量,合理调整规划条件等要求,加大盘活土储所需资金支持,为房企盘活库存提供了有力支持。过去行业快速发展期,房企“囤地”以待价而沽,但占用了大量资金,政策端拟通过政府收回收购等方式盘活房企手中土储,进而缓释房企现金流压力,助力行业企稳。9月24日国新办新闻发布会进一步明确指出支持收购房企存量土地,在将部分地方政府专项债券用于土地储备基础上,研究允许政策性银行、商业银行贷款支持有条件的企业市场化收购房企土地,盘活存量用地,缓解房企资金压力。近期越秀地产公告“退地”,为盘活房企土储提供了较好的范本。

3、“收储”加速行业去化,有助于稳定房价、稳定预期

针对已竣工尚未销售的存量现房,加大地方主体责任,推动收储工作。5月17日国新办举行国务院政策例行吹风会明确形成了地方政府收储运行模式雏形,推动行业去库存,改善行业供需矛盾。9月以来政策端进一步优化地方政府收储工作,支持专项债用于收购存量房用作保障性住房、适当减少新建并消化存量房来筹集保障性住房等。根据中指研究院统计,已有超过30城发布征集商品房用作保障性住房的公告,但是由于部分限制因素的影响,整体进展仍偏慢,预计后续仍将有进一步优化收储工作的相关政策出台,以加快推进地方政府收储。

图二房地产行业去化政策作用路径

四、市场展望

9月以来一揽子支持性政策集中释放,表明政策端对于推动房地产行业“止跌回稳”的积极态度以及坚定立场,同时房地产行业市场表现亦有所回暖,体现出了市场预期在逐渐转变,但仍需持续关注市场成交热度的延续性。“库存”是房企核心资产,盘活库存是房企实现自我造血功能的关键,购房需求的稳定持续释放又是行业库存良性运转的关键,盘活存量土地是房企现金流自循环的良好缓冲垫,收储为行业稳定预期形成一定支持,当前政策端围绕房地产行业库存去化持续推出有针对性的政策支持,但是也可以看到这些政策具体落地过程中仍有部分限制性因素,预计后续仍会有持续优化的政策陆续推出,房企有望在融资支持以及“库存”盘活等政策的持续推动下缓释现金流压力,同时需求端预期有望逐渐改善,推动行业止跌回稳。