机构预计港股市场以向上为主

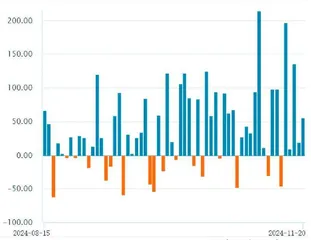

作者: 王晓凡据东方财富Choice数据显示,近一周南向资金波动下滑。港股通前十大活跃成交股包括腾讯控股(00700)、阿里巴巴-W(09988)、美团-W(03690)、小米集团-W(01810)、中国平安(02318)、中国海洋石油(00883)、中国移动(00941)、快手-W(01024)、中芯国际(00981)、小鹏汽车-W(09868)。

阿里巴巴-W(09988)是近两周资金流入较多的股票,金额达23.67亿。资金关注其原因或是公司利润有所改善,部分业务盈利持续释放。

2025财年二季度,阿里实现收入2365亿元,经调整息税摊销前利润(EBITA)为406亿元。调整后净利润为364亿元。股份回购方面,截至2025财年二季度末,公司回购了4.14亿股普通股,总金额为41亿美元。截至2024年9月30日,公司流通股总数为186.2亿股普通股,相比2024年6月30日净减少4.05亿股普通股。截至2024年9月30日,根据董事会授权的股份回购计划(有效期至2027年3月),剩余额度为220亿美元。

分业务来看,淘宝天猫集团:2025财年二季度收入990亿元。公司加大对战略举措的投资,包括具有价格竞争力的产品、客户服务、会员计划福利以及技术创新,这些举措带来更高的购买频率以及购物体验改善。此外,9月1日起,公司对平台已完成交易的商品交易总额(GMV)实施软件服务费,取消天猫商家的年费,并向部分中小商家提供软件服务费返利。商家通过使用全站营销工具“全站推”提升营销效率,公司预计商家在平台上的营销投入将会增加。双十一购物节期间,淘宝和天猫的GMV实现强劲增长,并创下购买人数的新高纪录。同时,88VIP会员的数量同比继续实现两位数增长,本季度达到4600万。高端消费者提高了购买频率并推动GMV增长。

云业务方面,报告期收入296亿元。本季度整体收入(剔除阿里巴巴合并子公司)同比增长超7%,主要由公共云的两位数增长推动,包括AI相关产品的日益采用。AI相关产品收入连续第五个季度实现同比三位数增长。

AIDC业务报告期收入317亿元。业绩增长主要得益于跨境业务的扩展,特别是速卖通的“Choice”业务。速卖通和Trendyol平台继续在欧洲及海湾地区的部分市场加大投资以提升品牌认知度。公司优化运营和投资的效率,使“Choice”业务的单位经济效益在环比基础上有所改善。速卖通推出“AliExpressDirect”模式,利用本地库存扩大产品选择范围并优化履约效率。

南向资金净流向图(2024年8月15日-11月20日)

当前,美国大选尘埃落定不久,后期港股市场将如何演绎?据国泰君安分析,复盘特朗普在2016年当选美国总统后港股市场的表现,港股市场主要经历三个阶段,背后的主要驱动因素分别为国内企业盈利改善,中美贸易摩擦扰动以及疫情后全球央行货币宽松。在特朗普当选初期,港股受益于国内盈利端改善,海外加息的压制效果有限。在国内供给侧结构性改革“三去一降一补”的作用下,工业利润同比增速回升,企业业绩改善。

此外,由于棚改货币化安置推进等政策组合,地产销售数据回暖。在扩内需增就业方面,国常会提出在消费端构建“互联网+物流”相结合的格局。海外方面,特朗普2016年当选美国总统初期,国际贸易摩擦还未快速升温。港股市场持续上涨,港股互联网科技、地产建筑、原材料和金融等行业表现最好。中美贸易摩擦2018年开始升温,叠加国内去杠杆调控,港股市场进入震荡行情。

特朗普在2025年上任美国总统后,中美贸易或将继续磋商,与2018年不同的是目前港股市场已定价,而横向对比港股估值水平处于低位。另外,当前美国通胀水平仍然高,特朗普政府主张的关税或需缓慢落地。随着海外主要央行持续降息,港股分母端约束边际转宽松。在盈利端方面,国内经济企稳回升仍然是中长期确定性的趋势。预计港股市场以向上为主,在行业配置上可关注三个方向:(1)EPS改善的港股互联网龙头;(2)受益于政策支持、景气回升或具韧性的利率敏感型行业,包括医药/电子/汽车及新能源/平价消费;(3)盈利稳定的高分红行业,包括公用事业/金融/地产链/电信。