指数基金纳入个人养老金影响几何?

作者: 林蔓经过约两年的试点探索,我国近期迎来了个人养老金制度的全面实施。与此同时,个人养老金投资产品目录宣告扩容,一批权益类指数基金获得新增纳入。随着个人养老金投资指数基金的路径打开,居民参与权益市场投资意愿有望增强,后续带来的增量资金对市场造成的边际影响亦值得关注。

指数基金纳入个人养老金

2024年12月12日,人社部等五部门联合发布《关于全面实施个人养老金制度的通知》,明确自2024年12月15日起,中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度,税收优惠政策实施范围也从原本的36个先行城市(地区)同步扩大至全国。

同时,证监会公布了《个人养老金基金名录(截至2024年12月12日)》,产品列表新增了85只权益类指数基金。权益指数基金的纳入提升了养老金基金产品供给的丰富度,有助于提高个人养老金制度的吸引力,居民参与权益市场投资意愿有望增强。

个人养老金制度自2022年12月起开始试行,首批个人养老金产品包括养老理财产品、养老储蓄存款、养老保险产品、养老FOF基金四类产品,其中62家公募基金公司旗下199只养老FOF基金(Y份额)纳入个人养老金产品目录,2024Q3合计规模为73.44亿元。据统计,易方达、华夏、广发、南方等12家基金公司入选产品数量超过5只,华夏、兴证全球、易方达、中欧、工银瑞信5家公司入选产品合计规模超过5亿元。

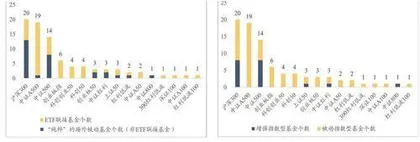

图一、二:首批纳入个人养老金产品名录权益类指数基金按基金类型划分(单位:只)

此次首批纳入个人养老金产品名录的指数基金共有85只,覆盖30家基金公司。分基金类型来看,包括56只ETF联接基金,29只“纯粹”的场外被动基金;同时,可分为普通被动指数型基金66只和增强指数型基金19只。分指数来看,跟踪沪深300、中证A500、中证500指数的基金产品较多,分别为20、19和14只;此外,双创和红利指数产品分别为17只和7只。长期来看,相关指数有望受益于增量资金流入,获得估值溢价。

方正证券分析认为,本次首批入选的指数基金大多具备以下特征:

1)成立时间早,多数产品成立时间早于2022年,连续运作时间超过3年;

2)基金规模高,最近规模超过20亿元,过去四季度规模均不低于10亿元;

3)持有人户数多,过去三个报告期持有人户数均不低于2万户;

4)持有人结构分散,最近一期单一持有人持有份额占比不超过25%;

5)产品运作成绩良好,ETF联接/场外指数基金近3年年化跟踪误差不超过2.5%,增强指数基金近3年累计超额收益为正,年化跟踪误差不超过6%;

6)基金管理人实力较强,公募管理规模不低于500亿元,具备个人养老FOF基金运作管理经验;

7)中证A50、中证A500指数产品获政策特别支持。

养老投资成为重要增量资金

东吴证券表示,参考美国的发展经验,对于美股市场而言,养老金持续入市是推动美股的被动化趋势的中坚力量。近年来美股被动化浪潮下,指数基金规模持续扩大,其中养老金持有较大比重,个人养老金和职业养老金DC计划占比始终维持在16%、28.5%中枢水平,养老金规模扩增推动资金以被动指数形式入市。养老投资具有资产配置属性强、投资周期长、安全性要求高等特点,指数基金低成本、持仓透明等特点能够较好适配。从长期维度看,在我国人口结构持续改变的背景下,养老投资规模大幅增加以及权益类资产配置比例显著提升将是大势所趋,有望成为被动指数基金市场的重要增量资金来源。

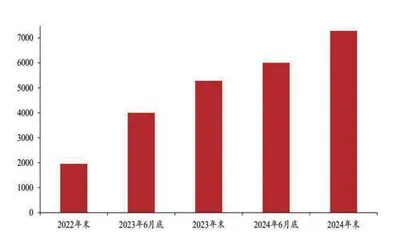

根据人社部数据,2022年末,全国个人养老金参与人数为1954万人,实际完成资金缴存的人数为613万人,占比约为开户总数的三成。个人养老金总缴费金额142亿元,人均缴存约2300元。2023年末,全国个人养老金参与人数近5300万人,实际完成资金缴存的人数为1166万人,占比约为22%,总缴费金额约280亿元,人均缴存约2400元,相比1.2万/年的缴费上限仍有较大提升空间。截至2024年11月末,我国个人养老金开户人数为7279万人,较2023年11月增长约38%,较2022年末增长近2.7倍。(见图三)

图三:全国个人养老金开户规模(单位:万人)

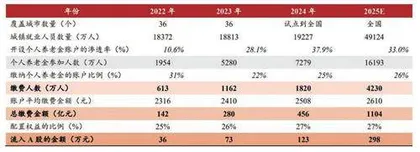

浙商证券表示,当前个人养老金开户热度较高,但缴费规模仍相对有限。假设2024年个人养老金实际缴存人数占比从2023年的22%提升至25%,则2024年实际缴存人数约1800万人。同时,假设保持2023年人均缴存金额同比增速4.1%,预计2024年人均缴存金额约2500元。该机构据此预计,2024年个人养老金总缴费金额约为450亿元,在此基础之上,参考2020年OECD国家个人养老金用于股票配置的比例约为27%,2024年个人养老金最终流入股票市场的资金可能在120亿元上下。(见表)

表:个人养老金流入A股规模测算

成长、红利方向有望受益

基于以上对个人养老金流入股票市场规模的测算,浙商证券从行业、风格、指数三个维度,分析了85只新增权益指数基金纳入供给之后可能带来的增量资金对市场的边际影响。

就结论而言,行业方面,电新、煤炭、通信、电子、医药预计流入资金规模占各自流通市值比例位于全部中信一级行业的前五位。风格方面,个人养老金流入方向或以成长、红利风格为主。指数方面,创业50、科创50、中证红利、创业板指数预计流入资金规模可能居前。

浙商证券认为,尽管当前个人养老金缴费规模较少,对权益投资的影响尚不明显,但伴随更多权益指数基金供给增加,未来个人养老金制度对于投资者的吸引力或将逐步上升,且不足3000元的人均缴费金额距缴费上限可提升空间较大。展望未来,个人养老金缴费率以及人均缴费金额有望迎来“双击”,成长、红利风格有望进一步受益。