赛力斯:华为光环之下未来路在何方

作者: 杨阳围绕“造车”,赛力斯与华为之间的关系一直备受关注。随着华为近期与其他车企的合作日益频繁,市场不断涌现出针对赛力斯与华为合作关系的各种传闻和猜测。深度绑定华为的战略,曾让赛力斯在短期内获得了巨大的成功,但随着热潮逐渐消退,诸多现实问题也开始显现出来。

7月2日,在AITO问界M5智驾版用户体验日活动上,赛力斯方面针对与华为的关系表态称,赛力斯汽车与华为始终坚定共创中国智能电动汽车头部品牌,并在合作中充分发挥各自优势且高度互信,未来双方还将在联合业务上进行更加深入、紧密的发展。

AITO问界还在同日发布了致全体合作伙伴的一封内部信。信中强调,为强化双方联合业务更加深入、紧密发展,赛力斯汽车与华为共同决定成立“AITO问界销服联合工作组”,自7月1日起全面负责营销、销售、交付、服务、渠道等业务的端到端闭环管理。这也意味着,华为与赛力斯的合作再度深化。

受此利好影响,赛力斯在公布消息次日即斩获涨停板,股价较6月8日最低点24.75元/股上涨达63.43%。

绑定华为后销量迅速增长

2021年3月,赛力斯前身小康股份宣布正式与华为达成合作关系,成为华为智选车模式的首个合作品牌。2021年4月,由赛力斯和华为共同打造的首款智能汽车赛力斯SF5(华为智选)出现在当年上海车展的华为展台上。在华为的“光环”之下,赛力斯SF5的销量大涨,比华为加入之前翻了数倍。

在取得显著成效后,小康股份与华为的合作进一步深入,共同推出新的高端新能源车品牌AITO问界,并在2022年7月将公司名称更名为“赛力斯”。2023年2月25日,公司与华为签署深化联合业务协议,联合业务目标为2026年新能源汽车产销规模达到100万台。

2022年,赛力斯旗下新能源汽车累计产销量分别为13.9万辆和13.5万辆,同比增幅分别为233.6%和225.9%,远超新能源汽车行业整体增幅。公司高端智慧新能源汽车自2022年3月开启交付以来,产销量快速增长,全年累计产销量均约8万辆,同比增幅超6倍。其中,AITO问界M5更是创下新品牌单车型87天销量破万的最快行业纪录。

年报显示,赛力斯当年的营收也创出历史新高。2022年,公司实现营收341.05亿元,同比增长104%。其中新能源汽车收入249.34亿元,同比增长482.8%,占公司营业收入的73.1%,较2021年大幅提升了46.2个百分点。

亏损与日俱增,华为光环褪色

从默默无闻到一炮而红,赛力斯凭借与华为的合作,在短时间内收获了巨大的关注和市场预期。然而日益上涨的销量和收入背后,却是赛力斯与日俱增的亏损。数据显示,2020年至2023年一季度,公司连续亏损,且亏损幅度不断扩大,净利润分别亏损17.29亿元、18.24亿元、38.32亿元、6.25亿元,其中2022年亏损同比扩大110%,远超前两年亏损之和。

同时,随着华为开拓新的车企合作伙伴的动作加大,赛力斯在华为汽车业务的“独家”地位事实上已受到了挑战,汽车的销量增长也出现了明显的放缓。今年一季度,问界品牌车型合计实现销量1.17万辆,环比下降62%。再加上年初国内汽车市场掀起“价格战”,问界系列车型降价3万元左右,更进一步压缩了其盈利空间。

在此之前,市场之所以对赛力斯的亏损比较包容,是因为市场认为在华为的赋能下,赛力斯的销量能够大幅增长。只要销量不断增加,就有较大可能性扭亏为盈。不过今年以来,不仅问界的销量持续低迷,连带公司与华为的合作关系也受到了不少质疑。如2月网传消息称“华为研发人员大量撤离赛力斯”,双方均予否认;又传AITO问界将更名为HUAWEI问界,华为否认并再次强调5年内不造车等等。

不可否认的是,对赛力斯来说,深度绑定华为虽然获得了知名度的大幅提升,但不少消费者购车实际上还是冲着华为的品牌,“赛力斯是华为的代工厂”这一刻板印象难以摆脱,在技术层面依赖华为,缺乏自己的实力和竞争优势。

而对于华为而言,赛力斯并非唯一的选择。今年来,华为与江淮、北汽、奇瑞就智选模式达成合作,2023年下半年,除问界外将至少有三款与华为合作的车型上市,将覆盖10万到40万低、中、高端车型。随着更多的车企与华为在造车领域进行更深入的合作,用户将拥有多样化的选择,华为光环难再成为赛力斯吸引消费者的独特竞争力。

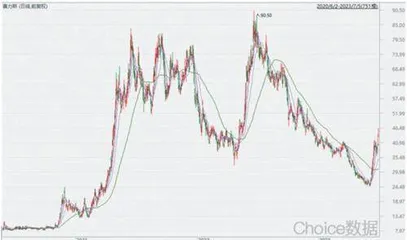

股价波动剧烈,有待转型突破

赛力斯近年股价的走势也反映出公司所面临的挑战。近两年来,赛力斯的股价数次出现大起大落,波动极为剧烈。2020年,赛力斯在8元/股附近启动,在约一年时间内上涨至83.83元/股,涨幅超过900%。然而2022年4月,赛力斯股价由80元跌至40元,经历了一波腰斩;但随后公司股价又翻倍上涨,并于2022年6月站上90元大关,成为让人羡慕的十倍大牛股。

但出乎意料的是,此后赛力斯的股价再度掉头向下,至2022年底,股价下跌至40元,再次经历了腰斩,不过这一次触底反弹的历史未能重演,至2023年6月8日,公司股价一度下跌至24.75元,一年时间里跌幅超过了70%。

图:赛力斯股价波动情况

实际上,赛力斯也已经意识到对华为过于依赖的模式存在着发展隐患,正在不断加大研发和销售投入,试图增强自身竞争力以寻求突破。数据显示,2022年,赛力斯的销售费用由2021年的12.80亿元增加48.20亿元,研发费用则由2021年的9.48亿元增加至2022年的13.14亿元。赛力斯方面表示,销售费用的增加,主要是加强新能源汽车渠道建设;研发费用的增加,主要是持续加大产品研发投入。

中信证券近期研报表示,在华为合作的车企中,赛力斯短期具有先发优势和超市场预期的合作效率,充分享受华为的资源倾斜,截至2022年末门店数量约1000家,问界品牌目前在售车型M5和M7已经完成了在消费者群体中的品牌构建,计划在23Q4推出旗舰车型M9。2022年,赛力斯定增募集70亿元加大产能建设和研发投入,规划6款新能源车型;截至2022年末公司拥有产能30万辆左右,此外第三工厂公司预计于2023年投产,产能布局持续完善。

可以看到,赛力斯当前正在寻求自我突破和转型,但其面临的挑战仍然不小。在激烈的新能源汽车市场中,赛力斯需要找到自己的核心竞争力和差异化优势,才能实现可持续发展。