餐饮:呈现波浪式复苏态势中餐有望份额上升

作者: 王柄根2023年上半年,餐饮消费呈现加快恢复向好态势,餐饮业经营主体信心持续恢复。今年暑假,电影、旅游等行业火爆,餐饮行业也不例外。此外,8月24日,日本福岛第一核电站启动核污染水排海,预计未来日本核污染水排海至少要持续30年,对此,海关总署宣布自2023年8月24日(含)起全面暂停进口原产地为日本的水产品(含食用水生动物),这对中式餐饮份额的提升也有利。

波浪式复苏

申万宏源证券指出,餐饮业总体呈现波浪式复苏态势,餐饮消费市场形成K型分化。

2023年上半年,餐饮消费呈现加快恢复向好态势,餐饮业经营主体信心持续恢复。国家统计局数据显示,上半年餐饮零售收入2.43万亿元,同比增长21.4%。7月零售数据显示,餐饮零售额当月同比增长15.8%,高于整体商品零售增长的1%,但增长率相比上半年有所放缓。

红餐品牌研究院院长樊宁表示,餐饮业正在快速复苏,2023年上半年餐饮大盘迎来5年来最好成绩,2023年全年度餐饮收入将创造历史新高。

2023年我国餐饮复苏可分为3个阶段:

第一阶段(1—4月):经济发展企稳回升,日常餐饮需求得以大幅释放,餐饮供给亦随之逐步恢复,属于供需双旺的阶段。

第二阶段(5—8月):传统的餐饮淡季,积累的餐饮需求释放完毕,餐饮供给超量恢复,供应进入平台期,出现阶段性供过于求。

第三阶段(9—12月):受中秋国庆长假影响,预计餐饮需求和供给在短期刺激下将有一定幅度的提升,到达年度高点。传统长假旺季过后,餐饮供需逐步趋于平衡,准备迎接春节消费旺季。

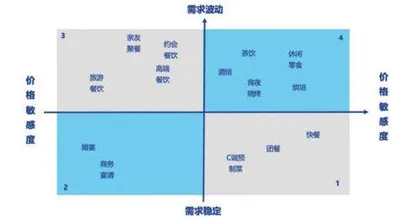

申万宏源则表示,对于价格敏感,需求稳定的日常餐饮场景,基本保持长期稳定。婚宴、商务宴请等价格不敏感但需求稳定的场景复苏趋势明显;对于价格不敏感,需求波动,包括日常亲友聚餐、约会餐饮,以及非刚需的高端餐饮,在生活正常化之后逐步复苏;而日常享受型或休闲型餐饮等价格敏感、需求波动较大的场景会在普通消费者在经济稳定后稳步复苏。

当前,我国餐饮市场整体消费向两端延伸,消费结构呈哑铃状,高端餐饮和刚需餐饮各有受众,但中客单价餐饮则面临较大压力。据红餐大数据,2022年10月至2023年5月,人均300元以上的高端餐饮门店占比下降,人均50-300元的中端餐饮门店数占比上涨。

图:餐饮业不同场景复苏恢复速度有所不同

总体来看,消费者的需求常常呈现出浮动不定的特点。然而,正是这种波动,催生出了餐饮业无限商机,使得其在曲折中持续前行。

樊宁表示,长期来看,餐饮业还将走向一个新的高度。这主要与我国经济转型有关。自改革开放以来,我国经济增长主要依赖进出口和投资。但在多重因素的冲击之下,我国要保持持续高速的经济增长态势的难度加大,因此我国需要推动经济增长模式转变,即从投资驱动向消费驱动转型。

樊宁认为,在这一大背景之下,餐饮业作为服务业的重要组成部分,其发展也将与我国经济转型相呼应。值得注意的是,扩大内需是一个长期任务,无法一蹴而就。在这一转型过程中,难免会遇上阻力,如受消费需求、就业、人口等因素的影响,社会将逐渐步入低欲望社会,这将会直接影响到餐饮业的复苏。因此,在我国经济转型过程中,餐饮业将迎来更多不同的挑战,这也将促使其不断升级换挡。

发展的三个新特征

随着经济转型和消费者需求的变化,餐饮上下游企业需要不断地调整自身的策略和定位,以适应新的市场变化。基于此,樊宁凭借对餐饮业多年的研究,以走访调研为基础,从连锁化、资本化、预制化3个不同的角度切入,全面探讨了餐饮业的发展新机遇。

首先是连锁化,美团数据显示,餐饮行业的连锁化率逐年走高,从2020年的15%上升至2021年的18%,2022年更是达到了19%。樊宁表示,这说明餐饮业正迈入一个全新的发展阶段,连锁化的趋势愈发明显。值得注意的是,与过去“连而不锁”的餐饮品牌相比,现阶段的餐饮连锁品牌大部分都具有智能化水平高、营运效率高、供应链能力强等特点。

二是外部因素的冲击使餐饮行业加速向加盟制、资本化转向。餐饮品牌连锁直营门店的发展痛点逐渐显现,包括运营成本较高、管理成本较高、资金压力较大、前店规模瓶颈限制供应链效能发挥等。因此,协作面相对大、资金成本压力相对小、发展速度相对快的加盟模式受到餐饮创业者和从业者的青睐。疫情期间,餐饮企业的经营遭受冲击,各大餐饮企业开始重视现金流的价值,曾经坚持“不上市”的企业均表示要拥抱资本。与此同时,随着市场上的优质投资标的减少,资本亦把目光重新投向刚需属性强、消费高频的餐饮赛道。

最后,餐饮产业的预制化、细分化近年来在上下游均有显著的表现,产业细分化俨然成了餐饮产业近年来的一大特征。为了降低消费者的决策成本,提升餐厅的运营效率,不少餐饮品牌都会重点打磨自身的招牌产品,以此作为爆品,在实现引流的基础上进一步抢占细分赛道。而在产业上游,细分化策略亦被广泛应用。细分化主要体现在赛道细分化,一些大单品供应链快速崛起。除了细分化之外,近年餐饮产业中的“预制化”特征也较为明显。一方面,预制菜在下游餐饮企业中的渗透程度逐渐提升,诸多餐企的预制菜使用率不断提高。另一方面,越来越多的上游供应链企业投身于深加工预制菜产品的研发和生产,预制菜赛道迅速扩容。

“核废水”事件有利中餐份额提升

8月24日,日本福岛第一核电站启动核污染水排海,预计未来日本核污染水排海至少要持续30年。对此,海关总署宣布自2023年8月24日(含)起全面暂停进口原产地为日本的水产品(含食用水生动物)。

根据方正证券报告,对餐饮行业的影响:

1)进口海鲜供应暂停,日料、海鲜店生意或下跌,其他品类有望迎机遇;

2)重视食品溯源,转食淡水鱼类,可自供原材料的餐企对成本及供应稳定性的控制力更强。

根据华经产业研究院数据,2019年日料占国内餐饮市场份额约6.4%,海鲜进口停止后,预计或对日料店、海鲜店生意产生较大影响。此前核污水排放计划传出后,部分地区日式餐厅生意已出现明显下滑、甚至比疫情时更差。

具体来看,对以新鲜生鱼为核心食材的中高端日料店影响最大,而这类食材,也难以被其他国产食材替代,高客单需求有望转移到其他品类。

方正证券认为,核污染事件直指食品安全,看好菜系丰富的中式餐饮的份额提升,同时可自供原材料的餐企更有原材料供应稳定且成本可控的双重优势。