折叠屏:产品密集发布供应链迎商机

作者: 刘吉洪三季度是消费电子旺季,也是智能手机品牌密集发布新品的时期,今年,除了传统的直板手机之外,折叠屏手机的发布也颇为密集。7-9 月,华为Mate X5、小米Mix Fold 3、三星Galaxy Z Fold 5、OPPON3 Flip 等重磅折叠屏手机陆续发布或开启预售,荣耀首款外折屏手机V Purse 也定档9 月19 日发布。

在智能手机大盘依然没啥起色的格局下,智能手机行业内卷愈演愈烈,除了苹果外,折叠屏成为安卓阵营不断发力的支点,这势必将给产业链带来相应的机遇,尤其是铰链、柔性屏等关键零部件领域。

厂商必争之地

从智能手机总量角度看,全球市场方面,据Canalys,2023Q1、Q2 全球智能手机出货量分别为2.70、2.58 亿部,分别同比-13%、-10%,跌幅自2022Q4以来连续2 个季度收窄。国内市场方面,据IDC,2023 年Q1/Q2 国内智能手机出货量分别为6520/6570 万部,分别同比-12.1%、-2.1%,二季度以来中国市场智能手机出货量跌幅显著收窄。格局角度,据Counterpoint,2023 年上半年智能手机市场中,苹果出货量同比-1.8%,基本平稳;其他安卓厂商中,vivo、oppp、小米、三星上半年智能手机出货量分别同比-17.6%、-6.3%、-16.9%、-15.6%。

但值得注意到是,折叠屏手机却进入快速增长期。据TechInsights 研究报告,2023 年二季度,全球折叠屏手机出货量同比增长24%。这一趋势在中国市场更为明显,IDC 手机季度跟踪报告显示,今年第二季度中国折叠屏手机市场出货量约126 万台,同比增长173%,上半年出货227 万台,同比增长102%,显著快于全球增速。

亚太地区占全球折叠屏智能手机出货量的近2/3,因为折叠屏的主要推动者基本都在东亚,韩国三星电子以及中国华为、荣耀等。从出货份额看,三星得益于其全球市场的布局优势,占据了折叠屏的主要份额,Canalys 数据显示,2022 年三星在全球的份额高达81%,其次是华为,份额达12%。而国内,三星的存在感就弱很多,华为则占据半壁江山。

更关键的是,折叠屏作为智能手机行业少有的增量细分市场,其势头还有加速的趋势,Counterpoint 的数据显示,全球折叠屏智能手机出货量将迎来强劲增长。2019 年至2025 年,其年复合增长率将达到114%,其中,2025 年比2022 年将翻两番,达到5500 万部。

价格与技术双轮推动

自折叠屏手机于2019 年问世以来,已经历过数代发展。第一代产品尚处于探索阶段,而第二代的重心则转向提高折叠屏手机在日常生活中的实用性。现今的折叠屏产品已取得了巨大进步,有实力挑战直屏旗舰机型,并可期待下一代折叠屏手机能在整体性能上超越传统旗舰机,为用户带来前所未有的体验。

得益于形态的灵活性,折叠屏既有大屏的酷爽,也有直板的便捷,用户“ 既能要又能要”,折叠屏手机的战斗力可以说爆表。从供应的角度看,用户也有了更多选择,大折叠屏(Fold)主攻办公、追剧等大屏场景,小折叠屏(Flip)主打小巧、精致、时尚,俘获更多女性用户。

价格上,折叠屏手机价位不断下探。公开数据显示,2021 到2022 年,大折叠屏均价从13239 元降到10277元,小折叠屏均价从8294 元降到7097 元。用户消费的门槛不断降低,折叠屏手机可以飞入更多寻常百姓家。

以近期折叠屏新品为例,7 月中旬荣耀发布的全新一代折叠旗舰荣耀MagicV2 闭合态薄至9.9mm,展开态薄至4.7mm,重量仅为231g,首次将折叠机厚度带入“ 毫米时代”,让折叠屏拥有直板机的便携体验,而即将发布的V Purse 也依然主打轻薄。8 月3 日,三星GalaxyZFold5 与Flip5 在中国发布。其中Flip5 的外屏相较前代进行了提升,使用了一块3.4 英寸的大视野智能外屏,让用户能在外屏完成更多操作获得新的体验。而8 月14 日刚刚发布的最新折叠旗舰小米MIXFold3 不仅足够轻薄,更是在影像上全面升级,搭载徕卡光学影像,配备全焦段四摄,同时通过自研龙骨转轴让轻薄与可靠性得以兼顾。

可以发现,折叠屏手机在体验、可靠性和轻薄上不断升级。

得益于技术进步、价格下沉以及中国手机品牌在海外市场的不断发展壮大,折叠屏市场有望进一步增长。未来几年,该市场仍将保持高速增长,是全球智能手机产业中的一个重要成长领域。

产业链迎机遇

折叠屏的快速发展,当然会对其产业链产生显著影响。折叠屏手机创新主要在折叠机构、屏幕等。

折叠屏铰链是实现柔性屏折叠的核心机构,其结构经历了U 型、球棒型到水滴型等的升级,折痕、缝隙等折叠屏痛点逐步得到解决。折叠屏铰链结构和零件仍然比较复杂,对产品零部件的韧性、刚性、重量、可靠性、一致性方面具有高要求,主要采用MIM(金属粉末注射成形)技术制造。

屏幕方面,柔性OLED 早已渗透各大旗舰手机,不仅曲面屏,很多直屏手机也采用,主要就是柔性屏能带来更窄的边框、更大的屏占比。而在折叠屏手机上,柔性屏的“ 抗造”能力十分重要,不仅需要能弯折几十万次后正常工作,折痕也不能太明显。这种要求下,UTG 应运而生。

此外,OCA 光学胶是触摸屏的重要原材料之一,主要用于触摸屏上的材料粘合。折叠屏手机屏幕面积变大,所需OCA 面积大幅提升;折叠屏折弯次数多,对OCA 的耐弯及可靠性要求提高,在开合过程中OCA 还需保持流动性且不能脱落。

随着新机铰链及屏幕等技术进步、新机重量及厚度持续下降,用户体验感实现提升,折叠屏手机渗透率有望持续提升。柔性可折叠OLED 面板、铰链(折叠屏铰链组装、MIM 件、铝合金材料、液态金属)及UTG 盖板等核心技术领域供应商有望持续受益。

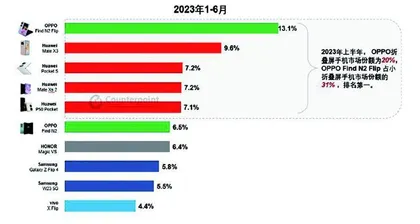

最畅销折叠屏机型排名及其在中国折叠屏手机市场的销量份额