恒润股份:算力租赁打开新增长极 风电主业有望迎来拐点

作者: 贺天瑞在10月24日全国人大批准增发万亿国债的重磅利好后,A股各大指数开始触底回升,赚钱效应开始恢复,利好的量变开始引发质变。在过去两周的交易日中,上证指数反弹超过4%,申万行业平均涨幅超过5%,其中传媒、电子涨幅最大上涨15.1%和11.45%,随着市场成交量的恢复,盈利效应也逐渐扩散到众多细分板块。

国融证券分析师安青梁分析认为,从当下市场的情况来看,科技板块在指数修复的过程中弹性或更加明显。首先,科技板块整体受益于美债利率的回落,分母端的改善。第二,行业层面利好不断,华为产业链、小米手机的大卖带动消费电子产业链复苏。从三季报整体来看,申万一级行业中,电子连续两个季度环比归母净利润改善,并且Q3较Q2加速改善。第三,行业板块中概念题材不断。今年来的AI+革命浪潮仍在进行,CHAPGPT等大模型不断迭代更新并未停止。

后续来看,在当下经济基本面弱复苏、外围仍有扰动的情况下,A股整体或以结构性行情轮动修复,短期内重点关注TMT泛科技板块,中期布局顺周期板块、超跌的大消费、医药板块、新能源板块。

恒润股份(603985)成立于2003年,主要从事辗制环形锻件、锻制法兰及其他自由锻件的生产和销售,应用于风电、石化、金属压力容器等多种行业。近年来,随着风电装机快速增长,辗制环形锻件营收贡献超50%。2023年7月29日,公司发布公告,拟与上海六尺科技集团有限公司签署《合资经营合同》,共同出资设立六尺恒润智算(上海)有限公司,计划于上海、福州经开区、安徽芜湖、山东济宁等地合作建立算力中心,并打造长三角GPU算力中心集群,公司持股为51%,正式进军智算租赁赛道。

切入算力领域,业绩释放在即

算力租赁的壁垒主要是:1)算力来源:目前芯片供不应求,稳定可持续的拿卡能力是最核心的壁垒,越早拥有算力就有先发优势;2)资金实力:算力租赁是重资产投资,1000P算力的投入在2亿元左右,算力规模与资金实力相关;3)下游客户:长期来看,随着算力紧缺局面得到缓解,稳定的下游用户以及优质的算力服务显得尤为关键。

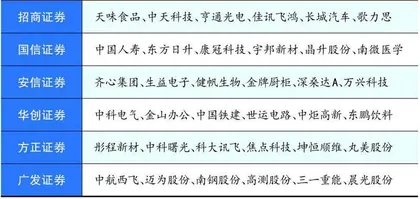

本期券商最新报告重点推荐个股一览

恒润股份基于长期发展战略需要,计划切入数字能源算力融合新赛道。华鑫证券分析认为,公司在算力领域主要具备以下优势:1)算力来源:合作对象上海六尺科技团队深耕GPU算力多年,与上游GPU供应厂商英伟达、新华三等有深度合作关系,拿卡能力一流,公司目前在手算力2500P,处于行业前列,其余算力将陆续到货,明年将逐步建成支撑前沿通用模型大规模的训练集群;2)资金实力:截至2023H1,公司货币资金+交易性金融资产7.82亿元,资产负债率仅有20.02%,融资空间较大,同时大股东济宁城投可以助力公司获取更多银行授信;3)下游客户:目前已与交大等高校、科研团队合作,同时六尺科技已与中国移动芜湖分公司、中国电信安徽公司、中国联通安徽省分公司等签订战略合作协议。公司算力租赁业务优势明显,预计三季度有望会贡献业绩。

从当前建设结果来看,恒润股份已率先跑通算力租赁全链条,芜湖智算中心已完成首期1000P交付,交付周期仅50天,这不仅验证了公司的拿卡能力,亦佐证公司在集群组件、组网运维等方面能力完善。而作为“东数西算”八大节点之一,芜湖智算中心目标提供超40000P算力,规划投资80亿元,发展空间广阔。

2023年9月25日,恒润股份发布《关于签署<合资经营合同之补充协议>暨关联交易的公告》,提出上海润六尺的业绩目标包括:2024年规划大模型训练和推理所需的算力在芜湖、上海、福州等地万匹集群搭建完成度不低于70%,归母扣非净利润不低于2亿元;在手算力服务器,上架率不低于80%;租赁订单利润率不低于30%,6个月以上中长期订单占比不低于50%等,有力彰显公司发展信心。

风电或迎回暖周期,主业业绩有望修复

据恒润股份发布的2023年三季报显示,公司2023年前三季度实现营业收入12.5亿元,同比下降8.08%,实现归母净利润5806.2万元,同比增长2.51%,实现扣非归母净利润5129.1万元,同比增长15.77%,基本符合市场此前预期。单三季度净利润为275.3万元,同比下降80.51%,主要系固定资产折旧影响,公司全资子公司江阴传动轴承项目在建工程转入固定资产开始折旧,恒润传动尚未形成规模效应,折旧导致恒润传动亏损较大。

华鑫证券指出,虽然2023年上半年风电行业受平价上网、建设进度等因素影响,风电场开工审慎,订单释放放缓,但长期从国家、地方政府对风电行业予以大力政策支持来看,国内风电行业发展步入稳步发展阶段,海上发电以及早期风电机组临近退役导致的存量市场更新是未来风电行业的发展机会。

恒润股份是目前全球较少能制造9.0MW及以上海上风电塔筒法兰的企业之一,同时已实现批量生产12MW海上风电塔筒法兰。公司一方面顺应风电机组大型化的发展趋势横向布局大兆瓦风电塔筒法兰,另一方面纵向拓展轴承、齿轮箱等产品延伸产业链,其中6MW三排独立变桨轴承于2022年实现批量生产,8MW独立变桨轴承处于台架试验认证阶段。为了应对风电行业的发展,公司于2021年进行了非公开发行募集资金投资14.74亿元,开启三项扩能项目,预计今年底全面完工落地。

东北证券分析师韩金呈观点认为,结合国家能源局数据,预计2023年国内海风装机约为6GW,伴随多项目核准落地,2024 年有望迎来海风大年,海风装机有望达到13GW。预计后续随着海风装机放量带动结构优化,叠加轴承和齿轮零部件业务形成第二增长极,公司业绩有望快速增长。

恒润股份近期股价走势