关注三季报盈利上修品种

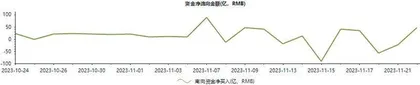

作者: 王潇据东方财富Choice 数据显示,2023 年11 月9 日至2023 年11 月22日,南向资金波动较大,但整体未出现明显流出或流入,从成交额来看,沪港股通合计成交133.2 亿元,深港股通合计成交110.5亿元。

港股通前十大活跃成交股包括小鹏汽车-W(09868)、中芯国际(00981)、华虹半导体(01347)、快手-W(01024)、中国海洋石油(00883)、中国平安(02318)、中国生物制药(01177)、融创中国(01918)、国美零售(00493)、马可数字科技(01942)。

小鹏汽车-W(09868)是近两周资金流入最多的股票,金额达6.3亿。资金看好其的原因或是今年三季度,小鹏实现新车交付4万辆,同比增长35.3%,环比增长72.4%;当季实现营收85.3 亿元,同比增长25%,季度营收与交付接近2021年四季度的历史最高水平。

公司新车G6、G9持续热销,四季度交付有望突破6万。小鹏G67月中旬开启交付,G6产能自上市之后显著提升,三季度交付超1.9万;G9上市即热销,9 月底G9 国际版开启欧洲交付。10月小鹏共交付新车2万台,环比增长31%,同比增长292%,刷新单月交付历史纪录,其中小鹏G6 交付达8741台。小鹏汽车预计四季度交付量将介于5.95 万-6.35 万,同比增长168%~186%;总收入将介于127亿元-136 亿元,同比增长147.1%~164.6%。随着新产品和技术降本驱动,小鹏毛利率有望显著改善,四季度自由现金流有望更大幅度改善,成为长期规模盈利的起点。

智能化层面,10月,小鹏汽车举行1024 科技日活动,何小鹏宣布XNGP最新落地规划,无高精地图区域城市导航辅助驾驶功能将于第一阶段开放20城,今年内将增至50城。AI代驾功能将启动小范围测试,年内向部分用户开放,2024年完成全国覆盖。新车层面,纯电智能大七座MPV小鹏X9 在广州车展开启预售,预售价38.8 万元起,标配后轮转向功能。8月,小鹏汽车与滴滴达成战略合作,正式进入多品牌战略阶段,合作车型开发、充电、智能座舱、智驾、营销等领域合作正逐步落地。与滴滴合作的新品牌MONA有望于明年推出,首款车型定位15万级智能电动轿车,有望在明年三季度上市。

信达证券认为,随着小鹏产品矩阵的完善,交付量有望逐渐爬升,与大众合作落地有望加强自身供应链把握能力,公司整体营收与盈利有望迎来修复。

南向资金净流向图(2023 年10 月24 日-11 月22 日)

整个港股方面,国内经济企稳回升,港股盈利中枢有望抬升。国内稳增长政策持续发力,经济探底企稳回升。9 月PMI回升至荣枯线以上,制造业景气度连续4个月回升,供给修复强于需求,需求连续两月好转,稳增长政策刺激下后续将保持一定的韧性。地产政策“组合拳”频出,中上游需求或将回暖,企业盈利预期将逐步改善,港股盈利中枢有望抬升。

中美关系出现缓和窗口期,也对港股形成较大提振作用。中美元首会晤,习总书记阐述了中国的世界观和对美关系的立场,强调中美共同利益远大于分歧。美国总统拜登及参议院多数党领袖舒默均表示中美要竞争不要冲突,要管控竞争带来的风险。对于美国对华关系表现出的缓和态度,中方表达了善意的回应和倡导。此次会晤中美交往的态度明显友善,沟通也更趋细致,中美关系有所改善,或对港股离岸市场形成较大的提振作用。

港股行业配置上,华泰证券认为可按照三季报+景气验证结合的思路,关注三季报盈利上修品种。当前港股三季报披露近八成,价端修复推动周期板块利润拐点确立,叠加前期高基数的零售板块业绩增速回落,驱动新旧经济业绩剪刀差收敛。结构上可考虑:①景气处于底部拐点和爬坡位;②业绩期以来盈利预期抬升幅度较高;③股价尚未完全反映基本面改善,三大线索交集或指向医药/电子/汽零/顺周期。