保隆科技:三季度业绩超预期 新兴业务放量加速

作者: 贺天瑞近期汽车板块利好不断,新能源汽车海内外市场需求向好,特斯拉新车Cybertruck、Model Q上线在即、值得关注;板块中上游锂电池及电池材料环节进入稳定增长阶段,各环节格局基本形成,龙头地位持续稳固,国际化趋势明确;工信部等四部门发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,自动驾驶产业化将近。中信证券指出,当前板块整体估值处于历史低位,行业有望迎来反转,具备配置价值,看好具备全球竞争力的各环节优质龙头企业,尤其是特斯拉、宁德时代供应链等,建议关注新技术、新应用带来的相关投资机会。

保隆科技(603197)成立于1997年,创始人及部分管理层来自武汉理工大学,校企深度合作,技术实力强悍。公司以气门嘴起家,逐步切入智能化和轻量化业务。同时,在海内外市场,通过外部投资,与细分业务的专业公司形成战略联盟,从而实现降本增效以及项目快速落地,并积极加速产能投入和定点扩张,传统业务稳步增长,空悬及传感器等新兴业务持续放量。

三季度业绩超预期

根据保隆科技发布的三季报数据,2023年前三季度公司实现营收41.55亿元,同比增长29.2%;实现归母净利润3.39 亿元,同比增长194.8%;实现扣非归母净利润2.77 亿元,同比增长243.0%。其中,2023Q3公司实现营收15.39亿元,同比+33.5%;实现归母净利润1.55 亿元,同比增长195.3%;实现扣非归母净利润1.31亿元,同比增长242.3%。公司净利润增速显著高于营收增速,且超出市场预期,整体盈利能力同环比向上。

中信证券分析表示,公司23Q3业绩创历史新高,主要系因公司空气悬架、传感器等新兴业务快速成长,TPMS等成熟业务进一步获取市场份额。此外,公司与蔚来汽车签署战略合作协议,将针对空悬、TPMS、轮速/光雨量传感器展开战略合作,将为公司新兴业务提供成长动能。公司有望通过深度绑定领先新能源企业,实现与优秀整车厂的共同成长,充分享受新能源化与智能化带来的变革红利。向后展望,第四季度为传统车市旺季,客户车型销量增长叠加新业务车型量产爬坡,公司预计延续三季度成长趋势,空悬及传感器有望贡献主要增量。

基盘地位稳固,前瞻布局智驾

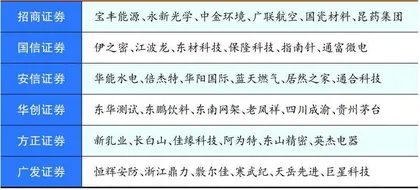

本期券商最新报告重点推荐个股一览

保隆科技业务版图清晰,从传统业务来看,三大传统业务位列国内市场份额前三,行业地位较高。公司是全球最大的轮胎气门嘴企业之一,完成TPMS气门嘴前瞻技术布局,气门嘴毛利水平较高,近40%,以海外售后市场为主,发展稳定;TPMS标配件,公司发射器全球份额从2020年12%提升至2022年17%;汽车金属管件业务从排气管件转向新能源,逐步以轻量化为重心,推出液冷板等新产品。

从新型业务来看,保隆科技布局覆盖了智驾感知、决策、执行层面。1)空气悬架,公司12年切入皮囊及空悬,掌握全产业链工艺,覆盖空气弹簧、电控减振器、控制单元等全系统开发能力,22年保隆空气弹簧占据国内13%市场份额,目前已定点项目的预计销售金额累计超过130 亿元。2)传感器,车身传感器自研+并购形成压力类、光学类、速度类、位置类、加速度类、电流类6品类、40+种产品布局,平均单车价值量约1000元。环境传感器布局毫米波雷达、摄像头、超声波雷达等,4D毫米波雷达预计24Q1量产,有望加速国产替代。3)域控,公司与领目科技成立合资公司,行泊一体域控制器预计今年9月量产。

新兴业务步入收获期

根据高工智能汽车研究院,2023年8月我国空气悬架月交付量突破5万。今年1-8月前装标配空气悬架系统累计交付达到34.94万辆,同比增长200%,继续保持高增速态势。受益于舒适化需求的提高以及配置空悬单车价位的下沉,空悬市场渗透率快速提升,标配替代选配,双腔弹簧替代单腔弹簧,单车价值量大。保隆科技作为少有的能实现空悬系统整体方案的国内厂商,拥有较强的核心竞争力,新势力客户粘性高,营收增速可期。

今年9 月,保隆科技获得国内某自主品牌主机厂定点,将成为其全新平台项目的空气悬架系统供应商。该项目预计生命周期5年,生命周期总金额超过4.7亿元,计划于2025年上半年量产。2023年上半年,公司空悬业务实现营收2.93 亿元,同比增长598.4%;营收占比已提升至11.4%。根据盖世汽车数据,2023年上半年,公司空气悬架的国内市占率达21.3%,位居国内第三。随着在手订单逐步进入量产阶段,公司空悬业务料将加速放量,市占率有望进一步提升。

2023年上半年,保富中国进一步获取优质项目,保富海外实现净利润0.05亿元,实现扭亏为盈。公司凭借在TPMS领域的技术积累,不断丰富车用传感器产品,目前已形成6个序列、40多个产品应用。公司也在不断迭代优势品类,例如光雨量传感器逐步融合了自动大灯、自动雨刮、自动空调、自动除雾、自动HUD 亮度调节等功能,以匹配市场需求。另一方面,公司通过外延并购,扩充位置速度传感器、刹车磨损传感器和霍尔传感器等产品,并通过战略投资布局上游的车规级MCU芯片等领域。

2023年上半年,保隆科技传感器业务实现营收2.04亿元,同比增长48.8%,增长势头强劲。其中,公司轮速传感器和光雨量传感器业务增长迅速,有望成长为细分领域龙头供应商。

随着电动智能汽车的快速发展,空悬系统、传感器和ADAS系列产品的应用是业内大趋势。保隆科技作为汽零平台型公司,传统业务优势地位稳固,通过空悬系统及ADAS系列产品打造多品类成长曲线,贡献公司更大的业绩弹性,同时有望进军全球市场进一步打开天花板。

图:保隆科技近期股价走势