鑫铂股份:新能源汽车铝部件打造第二增长极

作者: 贺天瑞市场在3200点附近有较为强力的支撑,这说明在目前市场尚未出现明确转折信号的情况下,低风险偏好的资金仍在不断的逢低吸纳,市场并不缺乏资金,但缺乏明确的做多动力,因此呈现胶着的震荡格局。在这样的情况下,个股选择颇有难度,我们建议积极关注细分行业龙头,同时其基本面上能够找到有较好增长动力的个股。

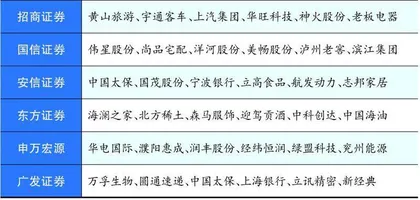

本期券商最新报告重点推荐个股一览

鑫铂股份(003038)是光伏边框行业唯一上市公司,此前借助多手段融资优势,成为行业龙头。公司是为数不多具有一体化全流程铝型材及铝部件的生产企业,聚焦于光伏铝边框行业,利用多渠道融资优势加速产能扩张。2022年6月,公司成功利用非公开发行股票募集资金,建设年产10万吨光伏铝部件项目,预计2022年四季度陆续投产,2023年总产能将达到30万吨,进一步提升公司在光伏铝边框市场占有率,有望成为光伏铝边框行业龙头。

受光伏行业高景气度带动

首先看公司在光伏铝边框上的市场空间,这实际上是一个百万吨级的蓝海市场,公司作为头部企业将充分受益于行业发展。

首创证券分析师吴轩认为,受光伏行业高景气度带动,保守估计到2025年全球光伏铝部件年需求量将达到270万吨,其中铝边框175.5万吨,铝支架94.5万吨,CAGR为12.26%。近年行业竞争充分,中小供应商盈利能力明显减弱,行业产能出清。公司作为头部大型企业,资金、技术、供应链等优势显著,盈利能力更强,市场份额将持续向头部企业集中,公司有望充分受益。

鑫铂股份是光伏头部企业重要供应商。目前公司生产的铝型材及铝部件具备高强度、质量轻、易加工、耐腐蚀等优良物理及化学性能,在行业内树立了较高的知名度。借此公司受到各个行业客户的广泛认可,已成功进入新能源光伏行业第一梯队企业的供应商体系,如晶科能源、隆基股份、晶澳科技,成为光伏产业链中的重要供应商。

另外,在轨道交通、汽车轻量化、医疗环保、电子家电、系统门窗、节能建筑等其他领域,鑫铂股份也与优秀企业建立稳定合作,如轨道交通领域的今创集团和康尼机电,汽车轻量化领域的无锡宏宇和中集集团。

核心竞争优势在哪?

事实上,我们在投资鑫铂股份时,应该注意分析其核心竞争优势,而公司的竞争优势则是在“产、销、研”上全方位发力:

其一:公司自成立以来一直高度重视生产研发,多年研发投入和积累使公司生产良品率高达88-89%(高于行业平均85-86%),有效降低公司生产成本,保证公司在行业竞争中脱颖而出。

其二:公司积极改善产品结构,将重心向盈利能力更强的工业铝部件倾斜,提升公司盈利能力。铝部件是在铝型材基础上进一步精加工而成的,产品附加值更高。公司铝部件收入占比持续攀升,已从2018年的19.85%,上升至2022年Q1的53%。

其三:公司销售经验丰富,与下游一线厂商深度绑定,同时积极优化客户结构,发展二线组件企业来保证未来扩产产能的消化。长期稳定的合作为公司发展提供良好的环境,充分享受下游龙头企业不断扩张和行业景气带来的红利。

光伏铝边框市场壁垒高,存在技术壁垒、资金壁垒、客户认证壁垒,因此产能逐步向头部企业集中是行业的一个趋势。

新能源汽车铝部件:第二成长曲线

新能源汽车铝部件打造公司第二成长曲线——由于环保节能要求日趋严格,汽车轻量化已成为势不可挡的发展趋势。轻量化是在保证汽车强度和安全性能的前提下,尽可能降低汽车整车重量,从而提高汽车动力性,减少燃料消耗,降低排气污染。

研究表明,汽车的油耗水平60%以上与整车重量有关,汽车自身的重量每减少100kg,则百公里油耗可减少约0.7L;燃油车每节约1L燃料可减少CO2排放量2.5克。而新能源汽车每减少100kg重量,续航里程可提高10-11%、电池成本减少20%、日常损耗成本减少20%。

公司乘新能源汽车东风,在安徽滁州高新技术产业开发区投建10万吨新能源汽车铝部件项目,预计2023年下半年投产。

整车和主机厂商通常对零部件供应商有就近配套的要求,公司将新能源汽车铝部件项目规划在安徽滁州,潜在的目标客户包括安徽区域的新能源汽车厂商如比亚迪、江淮、蔚来、奇瑞等。凭借地理位置优势,鑫铂股份积极与安徽区域的新能源汽车厂商沟通交流,拥有丰富的客户资源。项目建设完成后,产能有望快速投放,成为公司又一利润增长点,公司横跨新能源汽车、光伏两大景气赛道,未来成长空间可期。