电视面板市场有望回暖

作者: 欧阳迪液晶电视的OpenCell价格自2021年8月起一直处于下跌趋势,电视面板需求减少,电视整机品牌和OEM厂商的实际销售一直呈现疲软状态。这些都是让液晶电视OpenCell价格一路下跌的原因。截至2022年10月,液晶电视的OpenCell价格在连续下跌了15个月后开始上涨,电视面板市场有望回暖。

面板厂严控产能

液晶电视的OpenCell价格目前处于过低的状态。正如我们所见,连续下跌15个月后,65寸电视的平均面积单价甚至低于32寸电视的。这就意味着,对于那些较大的面板制造厂商来说,生产更大尺寸的面板将失去意义。因为销售更大尺寸的显示面板或电视不能再让面板厂商、电视整机品牌以及OEM厂商从中获益。

由于液晶电视OpenCell的价格低于制造成本,面板厂商一直在大幅降低其产线稼动率。

因为入不敷出,生产更多的产品对于面板厂商来说则意味着牺牲更多的现金。于是,面板厂商从2022年第三季度便开始减少生产。

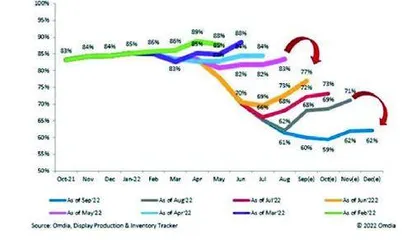

图:产线产能利用率

截至8月,全球显示面板厂商的产线稼动率已低至62%,而时至9月更是低至60%。在2022年第四季度,面板厂商也没表现出恢复产线稼动率的强烈意愿或动机,他们将在未来一段时间内的稼动率维持在60%-65%的范围内。自10月以来,这一切也就成为面板厂商强烈建议面板买家提高液晶电视OpenCell价格的最大理由。

下游采购恢复

经过半年多的采购控制和促销,许多电视整机品牌和OEM厂商的存货情况已得到了改善。直到近期,一些电视面板买家仍在购买面板时表现出谨慎的态度,交易仅接受现货交易方式,因为对于他们来说,控制库存是首要任务。然而,几家领先的电视整机品牌和OEM厂商却已经开始补充其战略面板库存。因为目前OpenCell的价格对他们来说非常低,他们也正好趁现在为2023年的需求反弹而做准备。

大多数液晶电视整机品牌和OEM厂商开始秉承“低买高卖,尤其是在供应量有限的情况下”这一原则行事。

三星电子已将其库存从2022年6月的16周降至2022年9月的7周以内。最初,三星电子计划在2022年第四季度仅采购850万片液晶电视面板,但最近却增至950至1000万片。三星电子在面板厂商的困难时期增加采购,让其收获了较强的讨价还价的能力。但这一次,由于赤字不断增加,面板厂商决心在进行任何批量采购谈判之前先谈提高价格。与此同时,三星电子在库存管理上一直以来都过于谨小慎微,因此需要从现在开始建立他们的战略面板库存。对于全球第一大电视整机品牌商来说,只有6周的商品库存是有风险的。三星电子担心,面板厂商将长期处于低产线稼动率状态,因此他们不得不鼓励面板厂商生产更多产品。而最大的鼓励便是接受面板价格上涨。

与此同时,三星电子的行动将刺激其他电视整机品牌和OEM厂商,如索尼、海信、创维、TPV、LGE,大家都开始纷纷接受面板价格上涨,以换取供应量的安全。

以下是三星电子的面板采购和整机发货的比较情况。显然,2022年这一比率仅有87%,处于一个相当低的水平,这意味着三星电子必须从现在开始增加购买量:

2018年:105%;2019年:99%;2020年:99%;2021年:117%;2022年:82%。2021和2022这两年的平均值约为100%。

2022年9月,一方面是零售商继续提高实际销售,另一方面液晶电视品牌和OEM厂商不断控制库存。虽然终端市场的需求尚未出现强劲反弹,但自2022年第三季度以来,一些地区的实际销售情况良好。三星电子将其商品库存从6月份灾难性的16周降低到9月份的7周。虽然面板库存不足以让液晶电视整机品牌和OEM厂商重新启动战略采购,做出长期需求预测或下达订单,但一些品牌开始发出一些紧急订单和紧急需求。紧急订单意味着,电视整机品牌和OEM厂商并没有电视面板的安全缓冲库存,所以只能向面板厂商下达面板订单,这也是出于他们对实际销售或现货交易比较有把握。这一现象在23.6寸、32寸、43寸等较小尺寸的产品中尤为突出。

本轮下跌周期结束

2022年9月将是液晶电视OpenCell价格下调周期的最后一个月。从10月份开始,面板厂商强烈要求提高价格,否则他们将不会接受订单。于是,越来越多的电视整机品牌和OEM厂商纷纷接受加价请求。最终不仅较小尺寸的产品出现价格上涨,几乎所有尺寸产品的价格都纷纷上涨,其中包括32寸、43寸、50寸、55寸和65寸的产品。

在提高产线稼动率之前,面板厂商的提价目标是确保销售价格高于现金成本。液晶电视面板厂商要求将50寸及以下尺寸产品的价格上调2至3美元,55寸及以上产品的价格上调5至8美元。一些厂商的要求是基于过去价格相对较低的交易提出的,因此这被人们称之为对过去过度下跌的价格的修正。然而,大多数的价格上涨目标是10月末和11月初新供应量产生时出现。虽然谈判仍在进行,但据Omdia公司判断,大多数液晶电视整机品牌和OEM厂商将不得不接受价格上涨。接受面板价格上涨是确保他们所需的电视面板供应量安全的唯一方法,尤其是在低产线稼动率期间。

换句话说,液晶电视OpenCell价格出现回弹的原因更多的是由供应驱动,而不是由需求驱动。

我们将液晶电视OpenCell价格上涨的背景进行了总结,具体内容如下:

1、持续的低产线稼动率—2022年第三季度为62%,2022年第四季度则低于65%。62%为10年历史低点;

2、液晶电视OpenCell价格一直低于现金成本。当前价格已经达到面板厂商入不敷出的地步。2022年9月生产65寸4K60HzOpenCell的价格(含发货),其利润率低至-23%,50寸产品的利润率为-16%,75寸产品的利润率则为-10%。面板厂商选择停止生产,留存现金,以维持长期生存;

3、比起生产,面板厂商将优先处理价格问题,进行提价。一些面板厂商可以肯定的是,如果整机制造商不接受价格上涨,他们将不会接受订单;

4、经过一年多以来对库存进行控制,大多数电视整机品牌和OEM厂商现在有着非常健康的库存状态。由于目前零售商的价格非常低,所以与此同时,他们也期待着在2022年第四季度和2023年第一季度会有更加良好的实际销售成绩。需求价格回弹的预期判断,鼓励了电视整机品牌和OEM厂商开始发出更多订单,试图储备战略面板库存,尤其是在当前价格较低的时候。

据预计,通货膨胀的影响将在2023年逐渐消失,电视整机品牌和OEM厂商已开始为2023年做计划,盼望来年有更好的业绩。消费者将会逐渐将预算从价格虚高的食品和能源转移到电视和电脑等电子消费产品。在这种乐观的情况下,现在是时候筹备面板库存了。