万家基金莫海波:一位擅于择时的基金经理

作者: 林蔓今年来,万家基金基金经理黄海独占鳌头,年初至11月6日,黄海包揽全市场基金业绩前三席,强势领跑。

不过,尽管今年业绩碾压众人,但是黄海从2020年9月才开启他的基金经理生涯,且从任职期至2022年之前来看,黄海的表现其实并不突出,其管理的四只基金任职总回报全部在-10%以上,在同类基金中排名也是垫底。(表一)

表一:万家品质生活混合A2017年起重仓过的新能源股表现

这让他的冠军地位蒙上一层争议。黄海的投资风格较为单一。从上任起,黄海就一直徘徊在以煤炭、房地产为首的传统低估值板块,鲜少涉足其他领域。而今年正好煤炭风光无限,将黄海送上了冠军的宝座。但由于前期配置的大量房地产股在低谷期挖出了不浅的坑,因此整体上拉低了黄海今年的业绩高度。

这样的操作,有人读出了守得云开见月明的释然,也有人纠结于基金经理主动择时管理魅力的缺失。黄海是不是一匹耐力持久的白马,还需要更长时间检验。

而在黄海背后,万家基金另一位基金经理引起了笔者注意,他就是莫海波。

截至目前,莫海波在管/管理过的15只基金(剔除2022年之后成立基金,区分份额),有12只实现正向回报,6只回报率在100%以上,其中万家品质生活混合A回报率高达207.41%,在1197只同类基金中排名第9位。其近三年总回报在1000多位基金经理中排在第21名,位于前2%。

一个“特立独行”的人

早在2017年,莫海波就用仓位表达了对新能源行业的看好。

在万家品质生活混合A的2017年一季报中,莫海波提到:

“A股市场分化比较明显,大盘整体依旧偏向低估值蓝筹……一带一路、国企混改以及供给侧改革涉及的行业在二季度有望迎来机会;另外行业景气度确定上升的部分新兴行业有望成为资金青睐的对象,比如新能源汽车。”

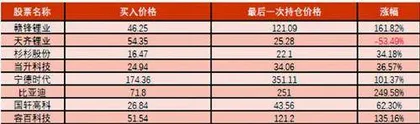

也就从这一年,莫海波在重仓地产等低估值蓝筹股的基础上,陆续买入赣锋锂业、天齐锂业、天赐材料等新能源上游材料股。到了2018上半年末,相关股票在其管理基金前十大重仓股中已约半数。

但在当时,这个方向并不是市场的“宠儿”。

东方财富Choice数据显示,截至2018年上半年末,在全市场主动型权益基金(股票型+偏股型+灵活型)重仓行业排名中,新能源材料股所在的有色金属行业,在31个行业中排在第15名,仅仅处于中游水平,人气完全不及食品饮料、医药生物、银行等板块。

不同于贵州茅台、格力电器、中国平安等吸引了400多只主动权益基金(彼时市场共计1300余只主动权益基金)买入的盛况,莫海波看中的赣锋锂业在2018上半年末仅有89只基金买入,杉杉股份、当升科技仅有40余只基金买入,天齐锂业只有23只基金买入。

虽然没有走在当时的主流大道上,但新能源行业后来的持续发酵,印证了莫海波的判断。

2019、2020年,莫海波继续加大马力,并逐渐向产业链中下游转移,提前拿下了后来万众瞩目的宁德时代和比亚迪。

以他管理最久的万家品质生活混合A为例,据不完全统计,2017年上半年起,曾在该基金重仓前十名中出现过的新能源股,除了天齐锂业“割肉”,其余股在后期卖出时普遍收获了不错涨幅。

2021年中,新能源已然走到了市场舞台的中央,资金源源不断涌入。不少同样提前布局的基金经理,因为有较低的买入成本做倚靠,也打算继续长持。

但此时,莫海波又“叛逆”了一次。当大家开始在新能源的高速大道上堵车时,莫海波却悄悄从大道而下,径直走向传统低估值板块深处。

2021年第三季度,莫海波在管基金前十大重仓股普遍大变样,由新能源、半导体股转为种业、房地产和军工。

及时调转车头,让莫海波成功避开了今年来新能源等成长股倒塌的煎熬时刻。

一个“扫兴”的人

其实今年来,莫海波旗下基金业绩并不出众,在管的基金普遍下跌了10%左右,处于市场中游水平。

莫海波错了吗?从长期看很难下定论。毕竟在特立独行的投资风格影响下,莫海波已经不是第一次遇到“逆风局”。并且很多时候,都是莫海波主动“逆向而行”,导致短期业绩难堪。但在时间证明下,他的结果又是对的。

据莫海波回忆,在2013年4月时,市场正处高点,小市值股票涨势如火如荼,大市值股票却跌跌不休,那段时间,他一直在做大市值蓝筹股的逆向交易,很是煎熬。

但从2014年中开始,大市值股票行情起飞,众多股票实现翻倍。

逆向交易,往往比其他交易方式难度更高,压力更大。但莫海波能一次次抗压获利,或许与两个因素有关:一是他建立了清晰的投资体系。

一方面,对于重配的行业,他一定要满足4个标准:行业一定要经过长时间大幅度下跌,我每天关注的是哪些行业跌的多;估值达到历史的底部区间;市场关注度低,最好没有机构资金;基本面正在发生变化。

另一方面,不纠结小拐点,严守大拐点。“其实我们有时候也会看错,只不过胜利的次数比其他人高了一点点而已,我们一定要保证的是对关键拐点的判断坚决而准确,其余小的拐点,10%波动级别的判断即使错了也不用太过纠结,尽可能让错误判断出在小拐点上。”莫海波说到。

二是他对于投资中的人性有着更深的把握,在看好行业至暗时刻能继续坚持,在行业繁盛时期又果断退出。

让我们再回到前文的问题:为什么莫海波在2021年上半年新能源繁荣时期选择离开?

尽管莫海波没有给我们答案,但他的操作可以借用万家基金另一位基金经理李文宾的观点来具象化——不赚最后一分钱。

李文宾认为,股价的最高点,永远是市场中最乐观的交易者交易出来的,而不是理性的价值投资者分析出来的。作为公募基金经理,如果持仓较重,一定要在情绪极致之前提前出来。

事实上,莫海波在大调仓之后的2021年三季度报告中依然坚定看好新能源,但之所以还是选择离开,或许也是因为“不赚最后一分钱”的思想。