以史为鉴:市场底部的催化剂有哪些?

作者: 胡国鹏 袁稻雨自2008年以来,A股市场共经历了9次具有代表性的底部,根据性质的不同,可以分为三类讨论,分别为大底反转型、熊市反弹型以及由牛市中急跌形成的阶段性底部。

其中,2008年11月、2012年12月、2016年1月和2018年Q4为大底反转型,市场在触底后由熊转牛;2012年1月、2015年8月和2022年4月为熊市反弹型,市场在短暂回升后再度回落至新低;2010年7月和2020年2-3月为牛市中急跌形成的阶段性底部,市场在短暂回调后回升至新高,上行趋势延续。

在过往9次市场底部中,助力市场回升的催化剂多为政策与流动性环境层面的利好。尤其在熊市反弹的情形下,政策的加力与流动性预期的改善是促使市场风险偏好回升的主要因素,但这类催化并未根本性改善基本面,因此后续市场再度回归至先前的下行趋势。而在牛市急跌的情形下,阶段性底部则多因前期利空因素缓和而形成。

图一:2008年以来A股市场共经历了9次具有代表性的底部

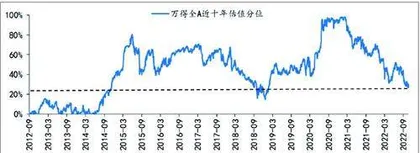

图二:当前万得全A市盈率分位数处于近十年30%水平

对于市场大底而言,其形成需要有改变基本面趋势因素的出现,超预期的政策刺激或重大改革的出台常为扭转市场信心的关键。

11月以来,市场指数迎来连续的上涨,其原因主要来源于三方面:一是国内经济预期出现了积极的变化,二是海外紧缩压力趋于缓和,三是A股整体性价比已逐步凸显。

结合当前形势来看,本轮市场回升的催化或仍源于流动性和政策层面的改善。鉴于今年4月市场已经历了一轮熊市反弹行情,本轮市场见底的催化剂大概率与历史大底的特征相似。根据历史经验,经济预期的根本性好转是关键,国内疫情防控形势或为本轮核心催化。

上一篇:

房地产股存超跌反弹机会

下一篇:

本周沪深市场概览