情绪修复仍在途资金边际待改善

作者: 林蔓本统计期内(11月17日至11月23日),近期地产与防疫政策陆续出台,带动经济预期改善,短端利率也快速抬升,一度引发流动性担忧,也对持续回升的市场情绪形成一定扰动,不过总体看,各项情绪指标普遍仍在上行途中,杠杆情绪刷新2019年以来新高,外资的大幅回流也提供了重要的资金支撑。交易结构层面,疫情管控放松与地产链成为重要交易主线,医药、餐饮、酒店成交占比临近历史峰值,银行地产链交易热度也继续升温。

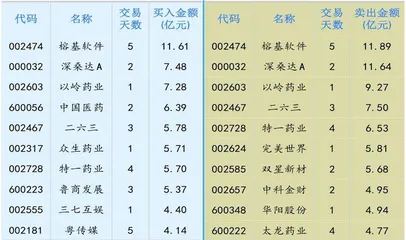

Choice数据显示,本期内,两市共150只个股登上龙虎榜。营业部合计买入220.92亿元,卖出225.89亿元,总体呈现净卖出4.97亿元的状态。

统计期内,众生药业(002317)的营业部净买入较多,合计净买入金额3.71亿元。

众生药业2022年前三季度总营收19.91亿元,同比+9.19%;归母净利润2.49亿元,同比下降20.73%;单季度,公司总营收6.65亿元,同比增长8.45%,归母净利润0.46亿元,同比增长79.08%。单三季度归母净利润高增速主要与去年同期基数有关。整体来看,公司营收端、利润端增速基本符合预期,利润端受到金融性交易资产较大扰动。

公司现阶段研发重点聚焦于新冠3CL蛋白酶抑制剂RAY1216与针对甲流的ZSP1273。据公司公告,RAY1216目前处于II/III期临床研究关键准备阶段,预计该产品有望于2023年递交新药上市申请。ZSP1273处于Ⅲ期阶段,结合今年流感局部爆发现状与新冠疫情防控要求对流感病人就医模式的改变,预计该产品有望于今年完成入组,并于2023年递交新药上市申请。公司积极谋求创新转型,2018年布局的创新药平台即将迎来收获期,将带动公司重回增长轨道。

首创证券指出,近期市场结构逐渐由整体修复转向结构性修复。信创、医疗、新型消费等方向延续强势行情,而光伏、锂电等赛道股走弱,市场热点切换较频繁,一方面反映疫情防控政策放宽背景下预期进一步改善,另一方面也反映了市场增量资金不足下仍存在的短期审美偏好。但同时,近期北上资金连续净流入,基金发行量底部企稳并有回暖迹象,资金面或迎来边际改善形成市场上行的增量支撑力量。

展望来看,当前宏观基本面正处于逐步修复和巩固阶段,经济大省等重点地区经济正在加快回稳发展,随着疫情防控政策及房地产提振政策等不断优化,市场环境有望进一步改善。但短期内,市场修复与增量资金短缺的矛盾依旧存在,震荡修复下板块轮动和热点交替的可能性较大,需关注基金发行动态和市场资金流向。

表:营业部买入、卖出金额前十的个股