抓住疫后修复的三条主线

作者: 汪毅中国在新冠疫情流行期间保持“动态清零”总方针,封控严格程度较高,但是由于2021年出口维持高增,经济增长速度并未受到太大扰动,而后伴随海外生产活动的修复,出口增速放缓拖累经济速度有所收敛。

纵观疫情三年,中国整体防疫机制趋于“精准化”,管控经验逐渐累积,防疫响应速度越来越快,即便是在坚持“动态清零”的方针下,疫情对于经济基本面的消极影响也越来越小,而随着国内防疫政策进一步优化和放松,经济和盈利修复预期也在不断提升。

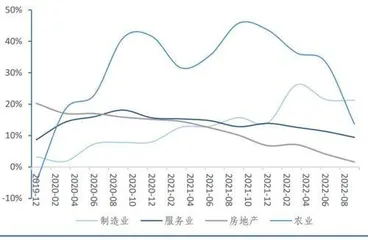

疫情期间哪些行业逆势扩张?

2020年-2022年Q3期间,从资本扩张速度角度来说,制造业>农业>服务业>房地产,其中制造业的资本扩张速度在稳步上升,农业的资本扩张速度呈现先升后降的趋势,而服务业和房地产的扩张速度呈现收缩的态势。

在新冠疫情期间,农业的扩张速度先升后降,2021Q3增速一度高达45.76%,这种趋势主要是由养殖业和饲料两个子方向主导,而种植业在这两年间资本扩张速度保持稳重有升,但增速一直处于较低水平。养殖业和饲料扩张速度先升后降的原因在于2017-2019年期间中国发生了非洲猪瘟,导致能繁母猪存栏量急剧下降,进而猪肉供需产生失衡,猪价和养殖利润均创历史新高,在国家政策和高利润驱使下,国内能繁母猪存栏量快速修补,在2020年10月-2021年11月维持着30%以上的高增速,而后伴随供给的增加,猪价开始走低,农业扩张速度随之下降。

制造业当中,近3个季度维持20%以上资本增速的行业以周期板块为主,成长、消费次之,但增速方面,成长>消费>周期。近3个季度资本扩张速度均值在20%以上的周期板块行业有基础化工、建筑材料、有色金属、国防军工和机械设备,其中,建筑材料自2021Q1以来维持增速加快的状态,2022Q3增速高达56.52%,主要是被玻璃纤维、水泥两个子方向所拉动。机械设备、国防军工、基础化工的波动方向趋于一致,受到出口的影响相对比较大一些,2021年的出口高增给板块带来了比较大的扩张速度。

制造业的成长板块当中,近3个季度维持20%以上资本增速的行业为电力设备和通信。其中电力设备的扩张主要是由于电池和光伏两个子行业的高速增长,电池的扩张主要与新能源车的产量和渗透率不断提升有较大的相关性,光伏行业主要由于近两年的政策支持,装机量得以快速增长。通信板块的扩张主要是由于5G基站于2020年开始铺设,伴随新基建的不断投入,通信板块的资本规模仍将不断扩张。

消费板块方面,仅有汽车和医药生物板块在2022年维持着比较高的增速,2022年Q3,汽车扩张速度为41.92%,生物医药扩张速度为25.37%。其中,汽车板块的高增速原因在于今年5月以来密集出台的消费刺激政策多数针对于汽车消费,生物医药行业的生产规模与医药出口表现出较为显著的相关性,2021Q1-2022Q1生物医药行业扩张较快,其中生物制品、医疗服务、医疗器械增速居高;2022年3月,受到长三角地区疫情爆发的影响,医药生物板块增速减弱。(见图一)

图一:疫情期间四大行业板块资本扩张增速

聚焦盈利与估值

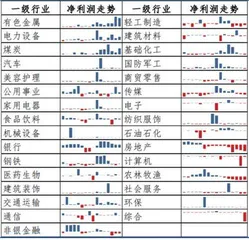

疫情期间,中上游带有能源属性的板块如电力设备、石油石化、公用事业、基础化工、有色金属、煤炭的营业收入维持高增速,大金融板块(银行、非银金融、房地产)营业收入增速较低甚至在2022年有转负的趋势。

在净利润同比增速方面,一级行业中有色金属、电力设备、煤炭维持高增,食品饮料、医药生物、美容护理自2022Q2以来净利润同比由负转正,传媒和房地产仍然没有见到改善的成果。银行已经维持了8个季度的净利润同比正增长,尽管银行存贷款息差在减小,但是由于2020年1月-2022年1月中长期贷款余额同比高于储蓄余额同比,银行基本面表现出净利润上升的趋势,直到近3个季度净利润同比才开始下滑。(见图二)

图二:疫情期间一级行业净利润同比走势

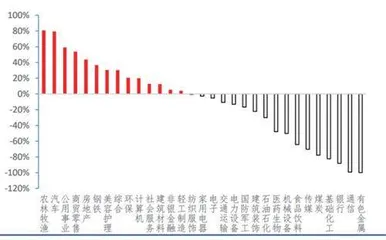

从PE历史分位-ROE历史分位的指标来衡量,农林牧渔、汽车、公用事业相对高估,有色金属、电力设备、医药生物、食品饮料有所低估。

以往我们一般会采用PE的历史分位来考量行业的价格是否处于高估或者低估的状态,但是这种方法其实忽略了行业本身的发展水平,譬如假设一个行业的PE估值处于30%历史分位,但是盈利水平却处于历史最低位,那么相比于该行业的盈利能力来说,价格还是相对高估了,因此我们将ROE的历史分位也纳入了考察,如果PE历史分位-ROE历史分位>0,则认为该行业被高估。

在我们的观测结果中,新估值体系和旧估值体系(PE历史分位)的评估结果趋于一致,但是对于机械设备、电子、纺织服装的估值水平还是具有一定的分歧。在新估值体系中,机械设备处于低估水平,电子、纺织服装的估值相对均衡。另外,新估值体系中,消费板块的食品饮料、医药生物,中游制造板块的电力设备,上游板块的石油石化、基础化工,TMT板块的通信和传媒,金融板块的银行都具有上升空间,而汽车和公用事业处于比较危险的估值区间。(见图三、四)

图三:近十年一级行业PE历史分位

图四:近十年一级行业PE分位-ROE分位

把握修复机会主线

从行业的基本面和估值水平来看,修复机会分为三条线:

(1)能源线:受全球能源供应收紧的影响,传统能源如煤炭、石油石化的盈利增速得以确认,而新能源方面,电池、光伏设备的营收、净利润增速维持较高增速,ROE也位居前列;

(2)消费复苏线:伴随防疫机制的完善,出行线(机场、酒店餐饮、旅游)的基本面已经出现了修复趋势,但目前已经有高估的迹象,而食品饮料(白酒、啤酒、乳品、调味品)、医药生物(CXO、医疗器械)估值未能跟上业绩增速,有较高关注价值;

(3)防御线:从银行的基本面来看,2019-2022年营业收入、利润都显示出来较高的韧性,且在货币政策的宽松空间增加的情况下,基本面向好概率较大,且银行一直处于低估值状态,因此可作为防守板块进行配置。