两大支柱业务表现不佳国泰基金何去何从?

作者: 林蔓在头部基金阵营中,国泰基金是鲜有的靠被动型产品和债基跻身领先的基金公司。而多年来,国泰基金被动型指数基金与纯债基两大支柱业务表现并不出色。东方财富Choice数据统计,在全市场1834只被动指数基金中,有944只成立以来回报率为负,共涉及59家基金公司,其中国泰基金有75只产品上榜,是上榜产品数最多的基金公司。

截至今年12月7日,全市场3763只纯债型基金,有195只成立以来回报为负。其中上榜产品数最多的,又是国泰基金,共9只债基。

两大业务亏损产品数纷纷“霸榜”,一方面与公司相关业务规模较大、市场大环境不佳等外部因素有关:

国泰被动型指数基金共计122只,仅次于华夏基金的128只,在81家基金公司中位列第二;纯债型基金66只,位列69家基金公司中第13名。

此外公司上榜的9只亏损纯债基均成立于今年,而今年大环境欠佳,可以说国泰基金没有赶上好时候,发行时间尚短,加上时局影响,后期是否有转圜余地尚待判定。

而另一方面,种种现象也表明如今成绩不佳与国泰基金内部管理不善有关:

被动指数型基金方面,纵向观察,公司亏损被动型基金数占自身全部被动型基金的61.48%,相当于超半数基金回报为负;其“踩雷”概率比产品数更多的华夏基金还高;从跟踪指数的误差来看,122只被动型指数基金有42只跟踪误差处于同类基金前50%位置,比例仅有34.43%。

按照市场规则,跟踪误差越小,说明基金和指数的投资拟合度越高;反之误差越大,就越偏离投资该指数的初衷,蕴含更大风险。这意味着,国泰基金近7成被动产品与所跟踪的指数走势贴合度处于市场下游水平。对于靠被动产品驰骋市场的大型基金公司,这样的吻合度并不令人十分满意。

在操作上,国泰基金屡次抄底抄在了“半山腰”,甚至高位“站岗”。

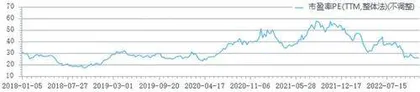

2020年12月,公司发行了国泰中证医疗ETF,彼时医药行业估值约60倍左右,较当年年中超百倍的估值有所降低,但这也只是去泡沫征程的开端。

2021年6月,公司又发布了国泰中证医疗ETF联接C/A,彼时医药行业估值在50倍出头,可能本以为走到了泡沫尽头,但没想到只是行至中途。

如今,中证医疗指数估值已降至20倍出头。(见图一)

图一:中证医疗指数走势

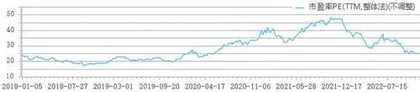

再比如公司2021年10月发行的国泰中证光伏产业ETF发起联接A/C,彼时光伏产业指数估值正处于高位,如今也是一路下跌。(见图二)

图二:中证光伏产业指数估值走势

还比如公司2021年6月发行的国泰中证环保产业50ETF联接C,彼时中证环保产业指数估值也处于较高位置。(见图三)

图三:中证环保产业指数估值走势

纯债型基金方面,国泰基金表现也赶不上市场平均水平。国泰基金批量发布纯债基是从2017年开始,而从正式发力纯债基市场至今五年多以来,只有1年跑赢了市场水平:

东方财富Choice数据统计,国泰基金2022年期间成立的纯债型基金成立至今(12月7日)平均回报率为-0.24%;而全市场2022年期间成立的纯债型基金成立以来平均回报率则为1.10%,即使剔除了百嘉百顺纯债债券A/C这两只回报奇高的特殊产品(两只债基成立以来回报率均超160%,远超其他债基),全市场2022年期间成立的纯债基平均回报率也有0.42%;

国泰基金2021年期间成立的纯债型基金成立至今(12月7日,下同)平均回报率为3.54%;全市场2021年期间成立的纯债型基金成立以来平均回报率为4.22%;

国泰基金2020年期间成立的纯债基成立至今平均回报率为8.06%;全市场2020年期间成立的纯债基成立至今平均回报率为7.94%;

国泰基金2019年期间成立的纯债型基金成立至今平均回报率为9.87%;全市场2019年期间成立的纯债型基金成立以来平均回报率为11.65%;

国泰基金2018年期间成立的纯债型基金成立至今平均回报率为13.56%;全市场2018年期间成立的纯债型基金成立以来平均回报率为19.47%;

国泰基金2017年期间成立的纯债型基金成立至今平均回报率为21.06%;全市场2017年期间成立的纯债型基金成立以来平均回报率为24.50%。

如果只求盈利,那么国泰基金年年为正的平均回报水准自然令人满足,但市场往往不患寡而患不均,与市场水平相比稍显逊色,还是会产生落差感。

更重要的是,相比其他头部基金公司,债基与被动型基金业务成绩不尽如人意对于国泰基金的影响更大。

毕竟公司并不主打主动权益基金,其货币型基金净值规模最大,截至今年12月7日达2591.05亿元,其次是被动指数型基金,规模达1195.55亿元;再次便是纯债基(短期+长期),规模达1185.63亿元,也是支柱业务之一。

国泰基金被动型指数产品表现不佳,如今另一大支柱债基业务也亟待提升,加之公司主动权益基金规模尚小,国泰基金未来的挑战不容小觑。