中国神华:竞得优质资产提升盈利能力

作者: 股市动态分析本期股市动态30指数收于1338点,较上期下跌5.21%,同期上证指数下跌3.85%,创业板指数下跌3.69%。成分股中,广州酒家、光明乳业和顺丰控股等个股涨幅靠前。招商蛇口、中科三环和宝钛股份等涨幅靠后。

个股点评:

中国神华(601088):12月17日公司发布公告,以挂牌低价99.7亿元竞得都城伟业于北交所公开挂牌转让的锦界能源30%股权,公司一次性支付现金转让款,本次交易后,公司将全资控股锦界能源。

锦界能源是煤电一体化综合能源企业,所属锦界电厂规划建设572万千瓦煤电机组,已投运装机容量372万千瓦,约占2021年神华权益装机量的4.1%。所属的锦界煤矿还拥有13.5亿吨储量煤炭,核定产能为1800万吨/年。今年前8个月锦界能源净利润为38亿元,净资产139.4亿元,ROE27.3%,远高于神华前三季度ROE,展现出较强的盈利能力。前8个月的净利润年化后对应的PE只有5.8倍,低于神华当下的市盈率。综合来看,此次并购不仅能巩固神华煤电一体化运营优势,也能提升公司的整体盈利能力。

公司近期还发布了前11月的运营数据,前11月累计实现商品煤产能2.87亿吨,同比增长3.1%,实现发电量17.28亿千瓦时,同比增长16.6%,其中11月商品煤产量2600万吨,同比下降4.8%,发电量153.7亿千瓦时,同比增长16.3%。

公司前三季度实现收入2504亿元,同比增长7.48%,净利润591亿元,同比增长45%,四季度公司长协煤价格由719元/吨提升至728元/吨,增幅1.25%,全年业绩值得期待。

深圳机场(000089):受疫情影响,前三季度机场行业数据表现不佳,三大核心运营数据均出现不同程度下滑,其中旅客吞吐量为4.23亿人次,同比下降41.9%,货邮吞吐量为1107.2万吨,同比下降16.5%,飞机起降架次为569.6万架次,同比下降23.88%,三个数据依次恢复至2019年同期的41.5%分位、89.79%分位和65.38%分位。

不过作为国内主流机场,公司的运营数据好于行业整体表现。前三季度深圳机场旅客吞吐量为1619.64万人次,同比下降40.25%,货邮吞吐量为112.85万吨,同比下降2.2%、飞机起降架次17.91万架次,同比下降23.43%,三项数据依次恢复至2019年的41.16%,122.05%和65.25%,其中货邮表现尤为出色,已经超越2019年同期水平。据公司披露的最新数据,前11月深圳机场国际及地区货量同比增加12.1%,自2020年以来连续三年实现超20%的增长。

京东方(000725):今年受全球经济复苏乏力,行业需求收缩。为扭转供大于求的局面,行业内普遍出现稼动率调整,根据第三方咨询机构数据,9月以来行业面板稼动率已经下降至60%左右,10月和11月由于下游去库存顺畅,LCD电视主流尺寸面板价格迎来全线反弹,预计公司四季度业绩有望实现边际改善。

公司在未来新主流技术方面布局完善。柔性OLED方面,今年前三季度出货量持续攀升,规模达到近5000万片,位居国内第一,全球第二。公司预计全年出货量目标为8000万片,同比保持增长。

在MLED现实方面,近日公司参与华灿光电定增的方案获得国资委批复,将全额认购华灿光电新发行的股权共计约3.72亿股,发行完成后将持有后者23.08%的股权,成为其控股股东。

华灿光电聚焦的是下游的Mini/MicroLED显示,MLED是国家大力支持发展的新兴显示产业。据专业机构测算,MLED行业前景良好,发展迅速,预计到2030年全球市场将超过3300亿元。而华灿掌握了该领域芯片的核心技术,能够与京东方的半导体显示技术、高速转印技术共同组成京东方MLED业务战略的技术基石。京东方控股后将赋能华灿光电,加快MLED全产业链布局,加强双方与上下游资源协同。

中青旅(600138):12月以来因疫情防控全面放开,旅游类企业持续上涨,中青旅仅半个月最大涨幅达50%。

公司虽然细分业务较多,但主要利润来源于景区业务,因此深度受益疫情防控放开。未来景区业务有几个亮点:第一是乌镇,乌镇已经到了成熟期,客流在2017年曾突破1000万,达到峰值,2018年-2019年正常年份稳定在900多万。但乌镇目前正在进行变革:一方面是当地政府主导,启动“1个大乌镇带动周边16个小乌镇”的全域旅游战略,周边第三个乌村已经投营;另一方面,大乌镇本身也在转型,已经连续举办了9届世界互联网大会,乌镇的互联网国际会展中心已经在2016年完工,二期正在建设中,未来将成为景区承接会议和会展的主要场所,有望带来客单价的提升。

第二个是古北水镇,目前古北水镇正处于成长期,它的核心客源主要是北京,受跨省游的限制较小,2021年二季度一度恢复至2019年疫情前的水平,2022年前三季度营收为3.08亿元,恢复至2019年同期的94%,净利润为1.2亿元,同比快速增长41%。古北水镇之前的问题在于交通条件,从市区出发自驾需要2-3个小时,2021年京沈高铁开通后,车程缩短至2小时内,随着交通条件改善以及疫情全面放开,古北水镇有望吸引更多客流。

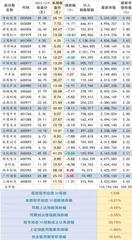

股市动态30指数成分股本期表现

值得关注的是,公司景区业务原来还有个濮院古镇,2016年便已启动更新改造工作,最近三年受疫情影响,进度不断延后,但今年10月桐乡市发布了濮院门票价格核定听证会的公告,这宣告濮院景区即将进入试营业,后续将为公司贡献更多业绩增量。

中科三环(000970):2021年下半年重新签订协议后,公司盈利能力整体回升明显,2022年二季度毛利率已经升至18.5%,净利率升至11.1%的历史高位水平。今年前三季度营收同比增长52.9%至75.1亿元,归母净利润6.16亿元,同比增长200%,扣非后净利润6.11亿元,同比增长237%,其中三季度单季营收28亿元,同比增长32%,净利润2.11亿元,同比增长134%,单季毛利率18%,相比2021年末增长1.9%。

公司未来的增长亮点来自两块:一块是产能放量。公司近日表示,目前烧结钕铁硼的产能有2.2万吨,粘结钕铁硼的产能有1500吨。公司配股募资投向1万吨新增产能已经达产2000吨。目前公司整体开工率为80%-90%。公司未来可能会将产能提升至5万吨以上,具体扩产事宜要根据后续实际情况综合考虑。另一块是新客户订单,10月公司进入苹果供应链,同月特斯拉发布人形机器人概念,公司本身是特斯拉的核心供应商,未来会有受益预期。

国电电力(600795):公司是国家能源集团核心上市电力企业,电力装机覆盖火电、水电和风光等新能源,2021年公司总装机量99.8GW,其中火电77.4GW,水电14.97GW,新能源为7.44GW。

公司未来有三个成长亮点:第一是煤价下跌以及火电资产优化。今年煤价上涨,公司虽然有神华保供,入炉煤价上半年为968元/吨,低于同行业15%,但相比2021年还是高了8%左右,明年煤价下行是大概率事件,公司燃煤成本有望下行。同时,公司2019年以来多次优化火电资产,累计置入优质火电资产1535万千瓦,置出劣质火电机组1336万千瓦,今年置出宁夏的亏损火电资产,明年将在报表中持续体现。

二是水电业务将受益特高压省外输送及省内供需改善。公司水电的核心资产是大渡河,大渡河水电装机规模庞大,在运装机容量超过11GW。但之前存在两个问题,第一是省内电价低,第二是省外输送不顺畅,这两点其实跟以前的华能水电一样,未来均有改善预期。

一方面,川渝特高压线路预计将于2024年-2025年投运,打通公司省外输电的问题;另一方面,省内的的用电形势良好,市场化电价逐步回升,同时,2024-2025年双江口水电站投产后,公司水电资产盈利能力会进一步提高。

三是新能源装机迎来快速增长阶段。公司今年3月上调了新能源“十四五”装机目标至35GW,2022年-2024年装机规模每年将有大几十的增长。