中国国际航空货运市场展望

作者: 尤怀墨 占芬

宏观环境影响巨大

展望2023年,全球宏观环境将呈现脆弱性、复杂性、波动性,我国经济发展韧性和政策精准性增强,国际、国内宏观环境的变化将对我国航空货运需求端、政策端、供给端和成本端产生影响。

货运需求面临降温

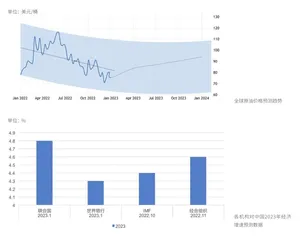

全球经济受疫情反复、通胀压力上升等多重因素叠加冲击,衰退风险加剧。预计2023年,美国将进入滞涨期,欧洲进入衰退期,新兴国家进入金融危机风险期。世界银行和联合国在1月对2023年全球经济增长的预测值分别为1.7%和1.9%,低于2022年6月预计的3%,接近30年来的最低增幅。国际货币基金组织(IMF)和世界贸易组织(WTO)2022年10月将全球贸易2023年增速由4月的预测值3.4%大幅下降至1.0%。

整体来看,全球需求进入收缩状态,2022年前10个月,全球国际航空货运需求同比已下降13.9%。我国作为世界工厂,在每一轮的全球经贸周期中,出口波动都大于全球贸易波动。预计2023年,我国出口下行幅度或超预期,国际航空货运需求面临降温挑战。

贸易需求格局分化

2022年,中国贸易增长主要来自欧美、东盟等地区。2023年,地缘政治冲突带来的衍生问题将继续发酵,拖累全球贸易增长,影响货运需求格局。一是欧洲供给缺口仍然存在,有望继续拉动我国出口贸易和航空物流增长。乌克兰危机的持续使得欧洲短期经济前景急剧恶化,全球制造业采购经理指数(PMI)持续下降。在原材料供给短缺和能源价格高涨的桎梏下,欧洲生产能力将继续受到制约,我国航空货运替代效应仍将存在。

二是美对华相关制裁将拖累双边航空货运需求。受芯片禁令影响,2022年11月芯片及相关产品进出口增速大幅回落,同期,美国PMI继续下探,预计2023年双边贸易需求将收缩。

三是东盟市场或成唯一有望改善的市场。2022年,我国与东盟贸易增长15%,占我国外贸总值的15.5%,其中中间品贡献接近70%。《区域全面经济伙伴关系协定》(RCEP)生效后,将进一步利好航空货运需求。此外,2021年以来,我国面向非洲、拉美等新兴市场的增速和规模总体均不低,新兴市场航空物流潜力不可小觑。

物流政策红利延续

目前,我国面临国外需求降温、贸易替代效应趋弱、国内有效需求不足等问题,经济处于筑底回升期。“二十大”提出着力提升产业链供应链韧性和安全水平,加快建设制造强国、交通强国等。2023年,预计我国经济增长率为4.5%左右,将继续实施保通保畅、扩大消费、深化改革、促进开放等措施,有利于促进高科技产业、跨境电商、冷链等航空偏好型产业业态的发展。此外,随着各项稳增长政策的叠加效应、累积效应和延后效应在2023年进一步释放,航空货运将继续享受政策红利。

物流供给企稳回升

全球及中国疫情防控政策的持续优化将促进航空物流供给能力进一步提升,运价将受到压制。一是腹舱运力有序恢复。我国新冠疫情管理方式发生里程碑式转变,出入境政策调整有利于促进国际航班有序恢复,预计2023年,疫情对产业链及航班组织等带来的负面影响将更小,腹舱运力将有序提升。二是货机运力进一步提升。目前我国全行业货机引进数量超15架,引进数量已超2021年全年。从全球来看,航运巨头马士基、法国达飞海运公司、瑞士地中海航运已通过成立航空部门或战略合作进军航空物流,购买及租赁的货机已达30多架。2022年11月,上海—北美的航空运价同比下降了10%,预计2023年,航空货运价格水平将进一步回落。

成本管控压力上升

俄乌冲突长期化趋势明显,原油供需层面均发生了新变化。

从供给端来看,欧佩克减产协议延至2023年年底,俄罗斯原油海运禁令将于12月5日生效,原油供给的不确定性将加大原油价上行风险。从需求端看,经济衰退预期减缓全球石油需求,原油价格将受到压制。预计2023年,国际油价仍将维持宽幅震荡走势。随着中国经济稳步恢复,人民币汇率的韧性和弹性正显著增强。考虑到美国加息周期可能在2023年年中停止,中美货币政策分化趋势不减,预计2023年,人民币汇率仍将呈现双向波动,叠加油价波动,油汇“双杀”或再现,航空货运成本压力不小。

总体来看,2023年,国内政策持续发力、防疫政策科学优化、新兴业态持续升温、贸易伙伴多元化,有利于促进航空货运发展;全球经济衰退、地缘政治及油价波动等将成为干扰因素,增加航空货运发展波动性。

发展特征推演研判

总量效应推动出口增速前低后高

疫情后我国航空物流的增长驱动力主要来自三方面效应,即总量效应(海外进口总量提升对我国出口的拉动效应)、结构效应(我国出口结构与海外需求结构匹配度提升对我国出口的拉动效应)以及替代效应(我国商品对某一国家的出口金额占该国家该商品进口金额的比重)。

在不同阶段,支撑增长逻辑的效应并不相同。第一阶段,从2020年二季度开始,我国凭借完善的供应链替代了部分受疫情冲击地区的出口份额,且随着海外经济修复也带动了外需的边际增长,全年国际航空货运呈现前低后高的走势,后期增长的主因是替代效应与结构效应。第二阶段,随着海外经济重启,生产与出行逐渐恢复,我国对东盟、欧盟等生产型经济体的产品出口表现出极强韧性,总量效应是国际航空货运增长的核心动力,替代效应和结构效应对我国国际航空货运也均有正向影响。第三阶段,全球经济面临紧缩的货币政策环境,海外需求总体疲软,尽管三大效应对我国国际航空货运的影响依然为正,但拉动效果已有明显减弱。

综合研判,2023年,总量效应对出口的正向作用将大幅减弱,甚至可能产生负向作用,欧美产业链回流在一定程度上可能弥补全球供需缺口,受制于东盟产业链重构和经济修复,我国供给份额的增长空间较小,即国际航空货运结构效应与份额效应的影响弹性将减弱。综合三大效应影响,2023年我国国际航空货运市场将呈现整体回落的态势。但鉴于2023年全球货币政策可能前紧后缓,外需可能在中后期有所回弹,叠加今年前高后低的基数效应,预计2023年我国国际航空货运增速可能前低后高。鉴上,在行业层面,亟须推动航空货运从增量扩能为主转向调整存量、做优增量并存的深度调整。

仍有结构性亮点

虽然2023年我国国际航空货运整体增速大概率回落,但在“RCEP政策红利、欧洲制造业去工业化、跨境电商持续升温”等因素影响下,我国国际航空货运仍会有结构性亮点:

一是机械、电子等传统工业品航空出口贸易有望扩张。在RCEP的框架下,未来一段时间内,自动数据处理设备、集成电路、汽车零件、存储设备等产品可以享受较大力度的关税优惠,加之国内相关产业链自身具备较强的竞争优势,以及欧洲囿于能源限制,对东南亚相关产品需求增长,预计2023年通过航空运输至东盟国家的机械、电子等货品将有望持续增长。

二是欧洲制造业去工业化将对我国的医药、化工、汽车等行业带来出口替代机会。医药化工、汽车工业等是欧洲的战略支柱产业,近期随着欧洲能源成本大幅上升导致制造业转移外迁,我国的相关产品已显示出一定的替代效应。2022年三季度末,美国从我国进口的化工产品比重上行至11.5%左右,而自欧洲进口比重降至8.5%左右。预计2023年,我国通过航空方式运输的化工产品、汽车部件以及温敏湿敏等货品将获得供给替代和份额增长的机会。

三是跨境电商方兴未艾。据海关统计,中国跨境电商进出口5年增长近10倍,2021年规模达1.92万亿元,2022年上半年同比增长28.6%。根据商务部公布的《“十四五”电子商务发展规划》,预计2025年将达到2.5万亿元,年均增速将达到10%以上。随着通关电子化、贸易便利化程度提升,以及未来我国加入《数字经济伙伴关系协定》(DEPA)、持续深入推进跨境电商综试区建设等举措,跨境电商出口增速将高于传统外贸,对航空货运发展的支撑作用将更为显著。

需求推动航空货运产品创新

2021年,在我国各种交通方式完成的进出口贸易总量中,航空运送货物价值占比达16.7%,远高于0.13%的运输量占比,空运方式货物单位价值达168.94美元/千克,接近全部交通运输方式货物单位价值的130倍。2023年,随着我国航空货运产品结构从劳动密集型产品继续向技术含量更高、所处价值链地位更高的产品转型,预计空运方式货物的单位价值将继续提升。

货品结构迭代与贸易方式变迁也将推动航空货运加快打通不同交通运输方式空间、时间界限,形成多层级、一体化、高质量的货运产品体系,进一步减少运输时间损耗并加强服务质量管控。2022年,东航物流依托多式联运推出“港到港”时限产品,其广州—洛杉矶、台北—巴黎、阿姆斯特丹—天津“港到港”空空中转时限产品全流程时间分别为35小时、51小时、49小时,较普货产品全流程时间分别缩短37小时、24小时、24小时。预计2023年,更多优质平价的创新产品将不断提高航空货运的时效性、稳定性与安全性。

航空物流发展的思考

在新时期,如何主动有为,从顶层设计和具体措施两方面加强我国国际航空货运业的发展针对此问题,笔者提出以下建议。

一、突破要素瓶颈,优化资源配置

开展国际物流供应链风险评估工作,引导国际多式联运各部门及供应链各环节的关键数据交换与共享,在基础设施及装备硬联通、规则标准及服务软联通、运营机制一体化等方面开展研究与应用工作,明确高科技产品、机器设备、汽车零件等主要货品的物流风险指数和改进措施。

加强与工信部、商务部、海关等部门及重点企业信息对接、数据共享,推动机场加强与临空经济区、综合保税区、跨境电子商务综合试验区、行业协会等合作互动,密切监测、实时掌握我国航空偏好型产业的航空货运实际需求,完善出口品牌管理与统计体系。依托市场实际需求,调整航权谈判力度,优化航线航班管理。

精准牵引市场布局。一方面,审慎开展新设货运航司批筹等工作,充分用好用足当前运力资源,避免关键资源供给过度分散;另一方面,通过宏观政策引导、关键资源配置,精准牵引我国航空物流企业的航线网络布局,避免企业全部扎堆布局海外热门机场;鼓励企业进一步开发拉美、中东、非洲等新兴市场潜力,提升区域航线网络的均衡性,防范不对称依赖带来的负面影响。

提升数据治理水平。当前由于我国民航运行监控部门仅关注直连我国的航段,且部分外航航班计划和实际执行的情况易出现脱节,导致监管部门不能完全掌握外航的完整航线,亟须基于供应链思维,进一步完善货运航线航班统计的底层逻辑和数据基础,构建现代化航空货运统计制度,及时准确反映国际航空货运发展质量与服务水平,增强行业治理的科学性和有效性。

二、完善财政引导,激发主体活力

加强多式联运合作支持力度。在《关于支持国家综合货运枢纽补链强链的通知》的基础上,研究出台内容更细分、对象更广泛的综合交通支持措施,鼓励多式联运组织模式创新,推动实现综合运力资源动态调整调配,着力提升枢纽基础设施的承载能力和衔接水平,为构建统一开放的交通运输市场夯实基础。