投注客改货 飞机制造商们很乐观

作者: 舒姚涵

全球市场背景

根据国际航空运输协会(IATA)2023年2月的数据,以货运吨千米(CTK)为单位的全球航空货运需求同比下降7.5%,但降幅相比1月的14.9%有了明显的缩小。然而,相比2019年2月,航空货运的需求还是增长了2.9%。同时,以可用货运吨千米(ACTK)衡量的全球航空货运运力同比增长8.6%。这一增长是由国际市场上客机腹舱运力的逐步恢复推动的。

与2023年2月航空货运需求同比下跌不同的是,反映货运需求的重要指标——制造业采购经理人指数(PMI)的新出口订单在2月继续增加,较1月回升6.3个百分点。其中,中国制造业PMI指标继续回升,2月指数为52.6%,较上一月提升2.5%,高于市场预期。值得一提的是,中国PMI指数突破50这一关键值,表明中国这个世界上最大的出口经济体对制成品的需求正在增长。

综上,航空货运市场改善的趋势已经初步显现,未来市场将逐步完善,并将逐步恢复到更为正常的需求模式。

制造商对市场保持乐观

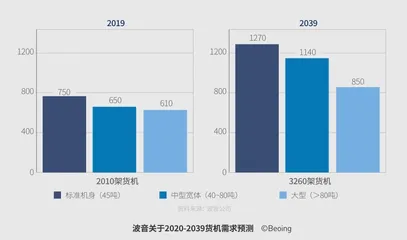

根据波音《2022—2041年全球航空货运市场预测》报告数据显示,未来20年,全球经济、贸易和工业制造业增长将是航空货运市场发展的重要驱动力,且其年均增速将分别达到2.6%、2.8%和2.2%,以收入吨千米计算的全球航空货运市场年均增速将达到4.1%。到2041年,全球航空货运量将翻一番,全球货机机队规模将比2022年增长60%以上,未来20年将需要近2800架货机,其中2/3是客改货飞机。

疫情以来,航空货运市场需求整体呈增长态势,飞机制造商对未来市场的需求也保持乐观,并相继推出新的货机项目,包括研制的新货机和客改货项目,以期占据更多的货机市场份额。在新货机研制上,波音和空客均推出大型宽体项目。波音公司于2022年推出了777-8F货机,空客公司在2021年推出了A350F货机。但对此,货机改装专家却表示,相比之下,市场对窄体货机的需求更大,其主要驱动力是强劲的电子商务增长趋势。

波音公司认为,从制造业供应链到电子商务,航空货运仍然是全球贸易基础设施的关键组成部分。长远来看,未来航空货运市场仍将保持强劲需求,对货机的新增需求及替换需求均将保持增长。

波音公司的货机机队谱系最为完整,市场份额最高,是全球航空货运市场最重要的货机提供者,占据市场主导地位。除新研制的货机外,其客改货项目也不断推出新型号,并在全球市场布局客改货生产线。其中737-800BCF和767-300BCF是波音最重要的客改货项目(737-800BCF是市场需求量最大的客改货机型)。

由于电子商务和快递市场的增加和扩张,737-800BCF拥有超过250架的订单和承诺订单,已交付订单超过115架。目前波音与包括中国、哥斯达黎加和英国在内的5家MRO公司合作改装737-800BCF。

2021年,波音公司宣布计划2023年在加拿大不列颠哥伦比亚省基洛纳的KF Aerospace公司建立两条改装线,预计今年开始改装737-800BCF。今年3月,波音宣布将与印度MRO公司——GMR Aero Technic公司合作,在该公司位于海得拉巴的工厂建立一条737货机改装线,这将是印度第一条波音货机改装线。

波音777除了777F和777-8F两个原厂新货机项目外,还有777-ERSF客改货项目。以色列航空航天工业公司(IAI)4月表示,将于2024年与韩国MRO公司Sharp Technics K合作,在韩国开设一条波音777-ERSF客改货生产线。IAI还与阿提哈德工程公司达成协议,在阿布扎比建立一条类似的777-ERSF客改货生产线。

空客公司的货机项目正在逐步追赶波音,需求也很旺盛。尤其是A321客改货项目推出后,受到全球多家航空公司的青睐。 德国空中客车改装公司Elbe Flugzeugwerke GmbH(EFW)于2月宣布,已与中国MRO供应商四川海特高科技有限公司(Haite)签署了一份意向书,就空中客车P2F改装进行合作。

根据合作要求,海特公司将在其位于中国天津的工厂承担EFW的A321P2F项目。这将是EFW公司A321P2F项目的第一家第三方改装公司。海特将致力于生产线的建设,并在第三季度引进首架A321飞机进行改装,使EFW的A321P2F客改货项目的改装厂增加到4个,包括圣安东尼奥、新加坡和中国广州。

同时,EFW已经与ST Engineering和空客公司就其A320P2F、A321P2F、A330P2F等客改货系列项目进行了合作,并与中国和美国的第三方改装公司合作。

EFW于2022年12月向作为启动用户的DHL Express交付了第10架A330P2F。另外,EFW从租赁公司AerCap获得了15架空客A321P2F飞机改装的确认订单和15架A321P2F的改装选择权,改装的机源来自该租赁公司的A321客机。

对市场供需失衡的担忧

客改货市场繁荣最大的驱动因素是航空业客货需求结构和市场环境发生了极大的转变。这其中既有疫情冲击和连带效应的影响,也有能源危机、俄乌冲突的持续影响,也有地方战略、政策引导、电商增长、快递物流业态创新、数字化驱动等多重因素的作用。

具体来说,首先疫情期间,航空货运成为航空公司的生命线。而后疫情时代,人们已认识到航空货运在国计民生中的重要作用,因此希望在货机上加大投入。其次,随着国际航班的恢复,客机腹舱运力逐步回升,但客机腹舱在满足大批量国际货物运输方面不及全货机,一些特殊尺寸和高价值的货物产品如机械电子类、冷链类大多需要依赖全货机承担运输任务。再者,随着新一代飞机进入市场,老一代的737-800/A321ceo等飞机最合适的去向就是客改货,通过改装延长运行寿命,提升飞机本身的价值。

随着客改货订单的增加、改装生产线的不断投产,不少行业机构对航空货运供需关系产生担忧,认为在疫情的极端状况之后,航空货运市场在短期内会趋于稳定,未来供需可能会不匹配。即疫情期间市场对货机的需求剧增,导致航空公司下了较多的货机及客改货订单,同时制造商和MRO新设了多条货机和客改货生产线。由于生产线投产到产出需要一定的时间,随着后疫情时代的到来,客机腹舱运力的提升,货运市场需求趋于稳定,对货机的需求可能不及预期,此时产出的货机可能导致运力过剩,造成供需的不匹配。

因此,当决定向市场投放更多供应和实现供应之间存在滞后时,要使供应与需求相匹配是非常困难的。目前,欧美地区的航空市场基本已经正常化,但中国及东亚地区的国际航空市场还没有完全恢复,对未来的供需关系还会产生影响。

从长远看,电子商务的不断增长将是航空货运市场的主要驱动因素,尤其对窄体货机的需求会保持增长。但这部分货运业务存在潜在的不确定性,未来航空货运行业面临的环境压力可能会加剧。