问策2024

作者: 李赟

2023年是三年新冠疫情防控转段后经济恢复发展的一年,中国经济在持续承压中走出一条回升向好的复苏曲线。

回首一年不平凡的历程,中国经济呈现波浪式发展,在曲折中前进:一季度经济回升向好,实现良好开局;二季度总体延续恢复态势,部分指标增速放缓;三季度,主要经济指标企稳回升;进入四季度,宏观调控组合政策发力显效,经济回稳向上态势明显。

2023年中央经济工作会议一锤定音:“总体回升向好,高质量发展扎实推进,全面建设社会主义现代化国家迈出坚实步伐。”整体上,2023年中国经济运行呈现“一高一低两平”的特点,即增速较高、就业平稳、物价较低、国际收支基本平衡,主要预期目标有望圆满实现。

对于2024年,中国经济面临的机遇大于挑战,有利条件强于不利因素。从国际看,世界经济增长动能不足,从国内看,经济大循环存在堵点,即有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多的“四重压力”。但是,中国经济发展仍面临诸多机遇。一是我们拥有世界上最有潜力的超大规模市场。二是宏观政策会对经济恢复持续提供支撑。三是政策空间仍然较足。四是全面深化改革开放注入强大动力。五是全球新一轮科技革命和产业变革蕴含新机遇。总的看,中国经济回升向好、长期向好的基本趋势没有改变。

2023年前三季度,中国GDP同比增长5.2%。从全年来看,IMF将中国2023年GDP增长预期从之前的5%上调至5.4%,同时上调2024年GDP增长预期。OECD及亚洲开发银行均将2023年中国GDP增速预测值上调至5.2%。目前,主要国际机构对中国2024年经济增速的预测值基本在4.5%-5%区间。

在此背景下,2023年A股市场表现曲折反复,在现实与预期的反复博弈下整体呈现震荡走势。上证指数、深证成指、创业板指全年分别下跌3.7%、13.54%、19.41%。年内,共打响4次3000点保卫战,不过,大盘最终未能收复3000点,这也是2013年以来上证指数第三度收在3000点以下位置。

整体来看,2023年A股可以分为5个阶段:阶段一,“强预期,强现实”(年初-春节前),投资者对于经济复苏的预期较高,市场总体表现强势;阶段二,“强预期,弱现实”(春节后-4月底),经济数据喜忧参半,中美关系阶段性遇冷;阶段三,“弱预期,弱现实”阶段(4月底-7月底),部分经济数据不及预期,政策表现出较强定力,市场表现相对偏弱;阶段四,“利好频出,反应钝化”阶段(7月底-10月23日),市场情绪达到阶段性“冰点”;阶段五,“多重积极因素共振的反弹行情”阶段(10月24日-年底),中美关系缓和、中央财政发力及平准基金入市预期共同驱动市场迎来超跌反弹。

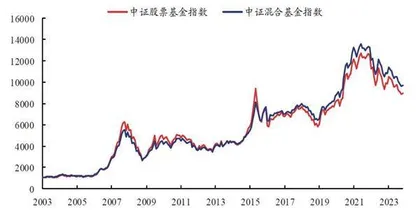

图1 2022年以来市场下跌的杀伤力已超过2018年

对于2024年的中国经济以及A股市场,2023年卖方分析师评选水晶球奖宏观研究第一名广发证券首席经济学家郭磊认为,出口、地产、化债会是2024年能够对增长起到带动作用的“三驾马车”。从节奏来看,2024年中期阶段即二三季度,可能会更好一些,一季度可能会有个酝酿期,GDP增速达到5%左右的概率较高。

对于A股市场,郭磊认为,企业盈利的负增和无风险利率偏高导致了2023年权益回报出现负收益,但随着美债收益率的下滑以及企业盈利伴随着PPI回到正增长,剪刀差趋势对于权益资产的回报是有利的。拉长时间观察,全A回报率中枢或将向名义GDP增速回归。

2023年卖方分析师评选水晶球奖策略研究第一名刘晨明团队认为,2024年A股市场可能要比过去两年表现好一些。其一是A股ROE出现企稳迹象;其二是市场情绪指标已经到了极端水平,悲观预期已被消化。对于投资机会,刘晨明表示,可以从两个维度去考虑。第一是自身出现变化的行业,或来自于困境反转,或来自于行业周期、订单周期;第二则是海外需求出现好转的行业。

2023年卖方分析师评选水晶球奖策略研究第二名兴业证券张启尧团队也认为,2024年随着中国的修复,盈利弹性恢复的机会将再次回归,股市也有望迎来修复式行情。而龙头风格有望成为带动整个市场企稳的重要支撑力量,进而带动整个市场赚钱效应的回归。那么,如何寻找进阶核心资产呢?张启尧团队认为,一是顺势而为,聚焦政策支持的产业;二是考虑到地产仍是经济的拖累项,寻找与地产“脱钩”但需求有弹性的方向;三是寻找已具备全球竞争力的龙头企业。

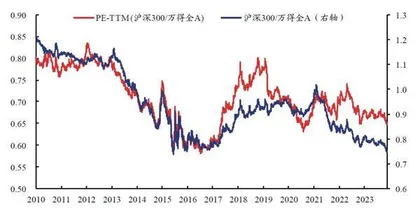

图2 沪深300相对估值、相对股价已处于历史底部

上篇:宏观经济展望

中国经济压力最大、最弱的阶段已经过去,2024年将有积极因素带动经济进一步企稳。

GDP增速或在5%

2023年,中国发展面临的形势错综复杂,疫情防控平稳转段后,中国经济波浪式发展、曲折式前进,呈现前低、中高、后稳态势,成绩可圈可点。

纵向看,中国2023年经济社会发展主要指标比2022年都有明显改善,2023年前三季度,国内生产总值同比增长5.2%;横向看,中国经济增长在世界主要经济体中居于前列,按照有关机构和专家学者的预测,中国2023年经济增长5.2%左右,仍是全球增长的最大引擎,对全球经济增长的贡献约为1/3。

郭磊也认为,2023年中国能够顺利完成全年的增长目标。假设四季度两年复合增速与三季度相仿,全年GDP增速可能在5.5%左右。如果四季度稍慢,5.2%-5.3%可能是合理预期。同时,从年度经济分布来看,2023年经济的低点已经过去。从PMI来看,5月份是全年的低点,6至9这几个月,经济出现了一轮好转,压力最大的阶段已经过去。但有效需求不足的情况依然明显,这有待于后续政策进一步带动总需求,将供需关系推动到更好的状态。

郭磊认为,2024年仍然有积极因素带动经济进一步企稳,主要有三点:首先是出口,从经验规律来看,出口与海外的库存周期同步。随着库存的触底,预计2024年的出口可能会回到正增长,这将是2024年经济的第一个带动因素。

第二个带动因素是以保障房为首的“三大工程”的建设。2024年作为保障房建设元年,若能实现加速,地产投资对GDP的拖累可能会明显减轻。此前,央行已经表态,将通过中长期低成本资金为保障房等“三大工程”提供支持。目前政策线索已经相对明朗,若保障房有所放量,地产投资值得期待。

第三个带动因素是更加积极的财政支持。2023年四季度有1万亿元的增发国债,其中绝大部分会落实到2024年上半年使用,包括2023年发行的国债,真正开工也会落到2024年上半年。同时,增发国债也是一个信号,意味着财政希望通过更加积极的方式推动经济企稳。包括地方正在推动新一轮化债,这对一些省市来说,可以产生财政轻装上阵的效应。

对于2024年的GDP增速,郭磊表示,2023年扣除低基数后的增长,GDP两年复合可能有4.2%,2024年有条件实现5%左右的GDP增速,因为现在财政在加码,出口环境也会更好。从节奏来看,2024年二、三季度可能会更好,一季度可能会是酝酿期。

郭磊认为,2024年的政策环境中财政政策是一个重要看点。因为货币政策在名义增长的下行周期会有更大的发挥空间。例如,在PPI下行期,可以降息降准,一旦在PPI上行期,即美林时钟复苏前段,货币供应通常会更趋于中性,这时财政政策可以继续带动总需求和信用扩张。其中,需要关注的是广义财政框架。因为狭义财政主要关注赤字率,而广义财政还要考虑专项债、增发国债以及一些类财政工具,例如PSL,最关键的并非赤字率有多少,而是这几部分加起来能有多少。

2023年卖方分析师评选水晶球奖宏观研究第二名华创证券首席经济学家张瑜认为,2024年中国GDP增速预计将达到5%左右,名义GDP增速在5.5%-6%左右,赤字率3%-3.5%左右,专项债新增3.8万亿-4万亿元左右。但2024年实际财政支出需额外考虑一点即2023年落地的1万亿元特别国债大概率形成工作量的都在2024年,因此应该额外计算在内。综上,华创证券预计2024年两本账广义财政支出增速6%-7%之间,比2023年提升近8-9个百分点。

2023年卖方分析师评选水晶球奖宏观研究第三名浙商证券首席经济学家李超认为,中国2024年名义GDP增速有望实现5.8%。从价的角度看,随着CPI和PPI的触底回升,GDP平减指数大概率边际提升。从量的角度看,考虑到逆周期政策渐次加码,实际GDP增速也将逐步向潜在增速中枢收敛。整体看,中国经济已于2023年三季度末进入到补库存周期,存货净增加或成为基本面边际改善的来源之一。2023年9月规模以上工业企业产成品存货同比增长3.1%,较前值2.4%有所回升,后续工业稳增长政策是影响当前及2024年库存补库节奏的重要变量。浙商证券预计,2024年四个季度的名义GDP增速分别为5.3%、6.0%、6.0%和5.8%。

“三驾马车”表现

从拉动经济增长的“三驾马车”来看,郭磊认为,出口方面,2024年外部环境会好于2023年;投资方面,房地产的降幅可能会收窄,政策会更加重视基建领域;消费方面,居民真实消费与2023年大致持平或略高。

具体来看,对于美国经济以及海外主要经济体2024年的情况,郭磊表示,美国通过财政扩张,补贴居民和企业部门,帮助其绕开了疫后的资产负债表衰退。但任何经济过程都有代价,连续三年大幅度的财政扩张,代价就是高通胀。因此,美国的通胀率一度特别高,导致货币政策被动收紧,进而推动了无风险利率上行。

回顾2023年的全球经济或者海外环境,实际上有两大主线:一是欧美去库存,导致制造业经济体或新兴市场的出口负增长;另外一个是欧美加息,带给新兴市场、FDI压力。但2024年这两条线索都会反过来,这两种压力都会有所减轻。

首先,海外典型的去库存周期基本结束,2024年美国的财政扩张不会有太大的空间,赤字率应该有所下降,财政扩张对经济的贡献可能会小幅转负。被财政托底了两年的制造业可能也会迎来见底,对应的是总经济增速可能会下降,但可能不会进入特别典型的衰退时期,这意味着中国的出口依然有机会。其次,随着欧美加息周期的结束,新兴市场的汇率和FDI的压力也会有所减轻。因此,2024年外部环境的这两个线索会好于2023年。