红利策略的繁花时代

作者: 周汇

如何才能穿越牛熊周期撷取投资的“繁花”?价值投资大师杰里米J·西格尔(Jeremy J. Siegel)在《投资者的未来》中如是说:“股利是决定投资者收益的关键因素。”

西格尔认为,股利非常重要,是熊市保护器和牛市加速器。以美股为例,在1871年至2003年的132年间,除去通胀因素后,97%的股票收益来自用于股利再投资的股利,仅3%来自资本收益。同时,投资于高股利率公司股票的投资组合比投资于标准普尔500指数的投资组合年回报收益率高出3%,而正是那些低股利率的股票拖了市场的后腿——比平均年收益率低了2%

2024年以来,A股市场对股利“繁花”的重要性也有了更为深刻的理解。数据显示,上证红利指数2024年初至今累计上涨2.50%,同期上证指数下跌3.12%,两者收益率差距5.62个百分点;2023年同样如此,上证红利指数上涨2.67%,收益率超过同期上证指数6.37个百分点,超过同期深证成指16.21个百分点。

从个股角度来看,上证红利指数50只样本股中,有38只股票2023年实现上涨,其中14只股票涨幅超过30%;若统计2021年初至目前的表现,50只样本股中约九成个股实现上涨,其中接近八成个股期间累计涨幅超过20%,9只股票翻倍,表现远超同期大盘。

东吴证券表示,2023年初以来的偏弱行情中,高股息板块表现持续占优;近期,由于市场情绪仍较疲弱、此前所预期的“春季躁动”并未到来,高股息行情继续演绎,代表行业如煤炭、公用事业、石化等涨幅居前,导致市场对于高股息的讨论也愈加热烈。从宏观、交易、政策层面以及借鉴美国市场的经验来看,高股息板块仍有上行空间,具备较高的配置价值。

长江证券认为,高股息策略的绝对收益弹性多来自于强需求下的周期股β机会,但自从2010年以后,经济结构调整,市场以供给侧主导的行情居多,高股息的防御属性即获取相对收益的能力更易发挥。展望2024年,经济维持当下复苏节奏下,高股息中短期的相对收益价值仍在;若后半程复苏节奏加速,高股息内部基本面表现出更为韧性的行业及个股将具备更强的结构性反弹机会。

那么,红利策略已经上涨了这么多,是否需要担心“繁花”凋谢的风险,未来的机会又在哪里呢?

根据华泰证券的测算,从预估仓位、换手率和成交额占比多个角度来看,除钢铁外的红利细分板块拥挤度均处于历史中值以上,其中,石化、公用事业板块仓位、交易均较为拥挤。

对此,国盛证券认为,高市场关注度不一定等于高拥挤,区别就在于是否存在“真实投资”,即存量的持仓占比和增量的成交热度。而当前无论是从低频的持仓占比还是高频测算的持仓占比来看,红利风格的存量持仓并不拥挤。近期红利风格虽快速上涨,但并没有像2023年4月那种放量暴涨,交易拥挤度为-0.55倍标准差,不构成交易拥挤度上的预警。对于未来的机会,国盛证券建议投资者在煤炭、交通运输、非银行金融、轻工制造、建材和机械等行业进行高股息个股投资。

长江证券也认为,当前节点,从资产配置和交易的视角下,红利不算拥挤。从短期交易视角看,高股息资产是震荡行情的避风港,但高股息行业大多集中在周期行业,盈利的波动会影响未来的分红和股息率,因而过去高股息≠未来高股息,从预期股息率出发,优选预期股息率高+低估值的行业,如家纺、综合服务商、服装、油气仓储和销售等。

历史经验

中金公司的研究显示,从历史经验看,高分红策略在增长下行且没有明确的产业趋势和投资主线下,往往会跑赢基准指数。从资产定价角度理解,当投资回报率与融资成本差距收窄、即相对回报率下降时,高分红策略跑赢整体市场的机会更大。

以日本上世纪90年代以来的经验为例,根据索洛增长模型,增长的长期动力来自人口、资本与技术,这三者相互影响共同作用于增长,进一步决定长期利率和资产走势。从日本过去三十年的经验看,上世纪90年代初期日本地产与股市泡沫的破裂背后隐含了人口周期下滑(总抚养比拐点向上)、高杠杆难以为继(居民部门杠杆率上世纪90年代初筑顶回落)、技术进步放缓(全要素生产率与产能利用率下滑)等多重因素,共同导致长期利率下行和通胀回落。这一时期内高分红策略也成为一条重要的投资主线。

虽然无法在任何市场阶段都跑赢指数,这对于只能提供稳定回报的高分红策略本来就不现实,但拉长时间看,其长期超额回报显著。1990年以来,日本高分红策略全收益累计上涨209.1%,年均复合回报约3.4%,跑赢同期MSCI日本指数全收益的0.9%,对比1990-2022年日本名义GDP年均复合增长约0.8%,CPI指数年均复合增速0.5%。

分阶段看,中金公司发现日本高分红策略明显跑赢大多集中于经济低迷或外部负面扰动大的阶段,上世纪90年代初期-1998年底,日本经济泡沫破裂,长期利率快速下行;2000年中旬-2003年中旬,受互联网泡沫破裂影响持续低迷;2008年上旬至2009年中旬,全球金融危机冲击;2022年初至今,输入性通胀推动风格向价值型切换,“日特估”概念强化。

相反,在日本经济改善或政策刺激出台时,高股息策略跑输,如1999年初-2000年中亚洲金融危机后日本采取零利率政策叠加强财政刺激;2003年初-2006年中经济景气上行;2013年初至2014年初“安倍经济学”。值得一提的是,除了上述明显跑赢或跑输阶段外,其他时期日本估值高分红策略稳步跑赢是一个“常态”。

华福证券的研究显示,从历史数据来看,无论是美股还是A股,红利策略在长期上都是有效的。美股方面,除了西格尔之外,詹姆斯·奥肖内西(James P.O’Shaughnessy)在《华尔街股市投资经典》一书中也验证了红利策略在美股市场上的有效性,在1927-2009年的83年间,美股中股息率较高的组合在年复合收益率口径上显著高于股息率较低的组。类似地,A股市场上股息率较高组合的长期表现同样由于股息率较低的组合。

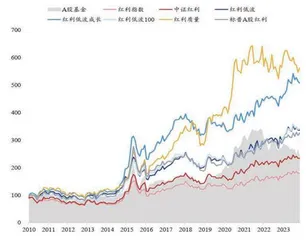

图1 主要红利指数的走势比较

表 主要红利指数的业绩比较

财通证券的研究显示,2010年以来,红利相关指数(除红利指数外),三分之二以上年份跑赢全A,且七成时间有改进型红利指数能跻身前三。红利相关指数特别是红利低波指数,仅在2015年、2019-2020年这两轮成长牛市相对全A超额为负,即红利低波仅在大盘成长牛市时跑输。综合看,红利低波指数获得长期稳定超额回报,大盘成长获得短期大幅超额回报。

从具体收益率来看,2010年以来,中证红利和红利指数年化收益率为6.3%、4.3%,略低于基金,但波动和回撤好于基金;红利低波、红利成长低波、红利低波100、红利质量年化收益率则分别达到9.1%、12.4%、9.2%、13.2%,不仅高于基金,且低波相关指数的波动率、回撤等也好于基金。

华福证券认为,由于股息率可以拆解为分红率与市盈率之比,因此高股息个股一定具有高分红或低估值(或二者兼具)的特征。从长期来看,低估值因子在A股市场上是有效的,这是红利策略有效的第一个原因。低估值因子的有效性体现为两点:整体来看,低市盈率指数相对于高市盈率指数的超额收益曲线斜向右上;市盈率较低(<30倍)的组合在收益率中位数上显著高于市盈率较高(>30倍)的组合。

红利策略有效的第二个原因来自分子端的高分红,企业的高分红行为离不开充沛稳定的现金流支持。A股上市公司的分红率与经营净现金流量占总资产比值(Cash ROA)之间存在较显著的正相关关系,分红率高的组合Cash ROA也更高。

红利策略有效的第三点原因是企业高分红行为可持续而非独立随机事件。从相关红利指数的编制方法来看,要求标的“过去x年内连续现金分红”是一个基本要求,这类要求存在的目的是对高分红行为进行线性外推,暗含了“高分红行为可持续”这一前提假设。

那么,是否由此可以得出高股息策略是长期有效策略这一结论呢?中银证券认为这一观点有待商榷。首先,宽度不同,可比性则不同,中证红利指数成分股数量仅为100家公司,将其与成分宽度不同的万得全A指数比复合收益,并不合适。其次,统计复合收益起点不同,结果不同。

从相同宽度的深圳100R全收益指数与中证红利全收益指数的历史表现来看,两者阶段性分别占优的特征表现较为明显,两者间的超额收益差值呈现出一定的“均值回归特征”。因此,中银证券认为,从策略角度来看,无论是高股息策略还是成长策略,都更多应被视为阶段性策略,而非长效策略。与策略本身相比,买点则更为重要。

中银证券认为,配置低估值高股息策略的本质为“比较效应”,低估值高股息公司本身价值在宏观经济波动期间不存在大的波动性,吸引关注的核心在于其他资产在增速预期承压阶段配置价值大幅缩水,从而引导资金向反方向配置低估值高股息。

即成长性溢价压缩,迫使投资者转向低估值的背后,一方面来源于风险偏好下行(使得成长股有估值下行压力更大的风险);另一方面或来源高低估值行业景气(增速差预期)出现收敛,这种景气收敛是熊市或预期偏弱阶段的常见现象。

本轮回顾

按照东北证券的研究,从红利指数收益率来看,无论是绝对收益还是相对收益(差值),2023年至今红利指数主要有三段行情(当前处于第三段):

第一段行情始于2023年4月初,宏观经济数据转弱以及ChatGPT引领的人工智能第一波浪潮降温,此时政策导线和2023年一季度业绩催化的“中特估”概念带动红利指数上涨。5月初,随着“中特估”概念降温,红利股第一段行情结束。整体来看抗跌属性在本轮行情中的贡献率仍较低,政策和业绩仍是主要驱动力。

第二段行情始于2023年8月初,在政策预期回落、经济数据走弱以及巴以冲突升级等因素冲击下,抗跌属性良好的红利指数的优势凸显。2023年10月下旬,伴随美债利率回落、中美经贸关系改善预期发酵、1万亿元国债增加,市场整体开始反弹,红利股相对收益下降。

第三段行情始于2023年11月中旬,中美领导人会晤后未有明显的进一步关系改善动作、经济数据边际回落、政策基调继续强调高质量发展等因素使市场再度乏力,红利股抗跌属性得以凸显。12月最后三个交易日在季末调仓、超跌反弹等因素影响下,上证指数放量大涨2.62%,红利指数小幅回调。但上证指数反弹行情在2024年初并未延续,上证指数大幅回调的背景下红利指数逆势上涨。

东北证券认为,基本面疲软、流动性转松以及风险偏好下降是红利指数占优的共同特征。综合来看红利指数的三段行情(尤其是第二和第三段行情),可以发现基本面数据的疲软(尤其是政策明显发力后基本面数据低于预期)、流动性明显转松预期以及风险偏好下降时红利指数占优的共同特征。反之,当政策明显发力、流动性转紧、风险偏好提升时红利指数偏弱。