找寻确定性线索

作者: 宗合近期市场再次确认底部,1月18日,大盘早盘低开低走,但午后迎来V型反弹,三大指数尾盘加速上行,创业板指涨近2%,沪指2800点失而复得,而此前盘中一度大跌超过2.5%。

银河证券统计显示,截至 1 月 16 日,全 A 的市盈率(TTM)为 16.10 倍,处于 2010 年以来 28%分位数,2019 年以 来 4%分位数,估值水平已较低。全 A 股权风险溢价(相对 10 年期中国国债)升至 3.69%,为三年滚动均值+1.64 倍标准差。

市场底已是明牌,反弹之后,哪些行业能存在确定性更强的机会?

信心不足

新年开年以来,无论是A股还是港股,均表现不佳,市场信心颇为涣散。

据银河证券的统计,截至 1 月 17日,2024 年以来A 股日均成交额为 7002 亿元,日均换手率为 0.93%。 2023 年 12 月,上证所 A 股账户新增开户 113.9 万户,较 11 月环比减 20.15 万户,创2015 年 3 月以来单月新增开户数新低, 投资者情绪处于近年来较低位置。

方正证券对此的分析是,市场整体走弱的核心因素之一就是国内经济复苏不及预期,房地产等领域风险有所外溢。尤其是近期连续三个月以来的PMI数据的持续走低,投资者对于长期经济的担忧不断。市场的持续下跌也反应宏观层面的诸多担忧,当前市场正处于持续下跌后的非理性杀跌阶段,熊市调整末期的特征往往也是如此。

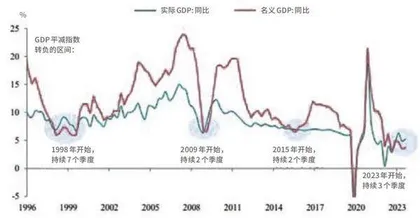

图 GDP平减指数转负的持续时间为 1998 年以来最久

近期一系列经济数据陆续公布,华安证券认为,虽然2023年全年GDP增速5.2%、好于设定的年内5.0%的增长目标,但12月细项数据显示通胀依然偏弱、社融结构性隐忧,经济数据中地产投资以及社零同比均走弱,市场对于2024年经济基本面修复及政策力度的预期仍弥漫悲观情绪甚至进一步加剧。同时海外通胀回落速度慢于预期,近日美联储理事沃勒发表鹰派言论,海外投资者对3月的降息预期修正进一步延迟,美元指数持续走强,受此影响外资净流出。短期内投资者对经济复苏缓慢以及宏观政策力度偏弱的预期难出现有效改善或扭转,市场仍在等待更大力度的宏观政策落地。

当前市场估值底、政策底都已显现,情绪底在筹码加速出清后也将迎来拐点。市场机制失效是小概率事件,极端的情况会持续,但不会持续太久,外围都在定价新的全球宏观变化,A股当前欠缺的核心是流动性和信心,同时极端情况的出现也往往酝酿着同等级别的机会,2024年才刚刚开始,熊市也已行进两年多,现在这个时间点没必要再与任何悲观情绪共情。

平安证券也持有同样观点:当前A股市场已经调整至底部,宏观调控政策宽松有望支撑基本面和情绪的修复。

修复确定性较高的方向

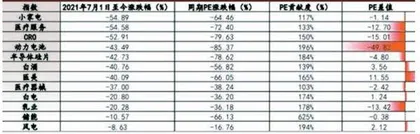

东吴证券认为,当前核心资产在资金面负反馈螺旋影响下,下跌幅度超出了市场对基本面的理解,表现为估值大幅回撤,部分核心资产的估值甚至低于2019年行情启动之初时的估值水平。因此,寻找2021年下半年至今跌幅较大,且跌幅主要是由于估值贡献的板块,其中存在基本面预期改善信号的方向,修复确定性较高。

跌幅较大且主要是估值贡献的板块主要是大消费、新能源、消费电子。结合基本面情况,修复确定性较高的方向是:新能源(储能、锂电);大消费(创新药、中药、医药零售、白色家电、小家电);电子(存储、面板等周期品种,半导体设备)。

华安证券则看好汽车及零部件行业已调整至较为适宜的位置,未来预计具备修复空间,叠加近期汽车景气阶段性回暖,目前正是布局时机。

表 筛选2021年7月 1日以来跌幅最大,且下跌主要是由估值贡献的板块(单位:%)

同样看好汽车行业和创新药的包括平安证券,其理由则是,2023年行情提示当前权益市场的投资逻辑逐步转变至自下而上,结构性机会在增加,建议把握新兴产业边际新变化对投资机会的指引主线:一是科技成长主线(汽车/TMT);二是医药成长主线(创新药/出口链)。

高股息股仍是好选择

中邮证券表示,短期仍侧重防御属性,建议增加高股息个股仓位,可博弈航运和能源。短期由于红海航道受阻,国际货运价格攀升,全球石油运输受阻,可博弈航运和能源方面的机会。中长期来看,从深度参加全球产业链分工和产业周期趋势的角度出发,推荐医药生物、消费电子和汽车零部件。

华安证券也表示,市场上涨动能不足,信心还需进一步提振。这种情况下配置思路“宜静不宜动”。一是考虑到市场上涨动能偏弱的大环境下,稳健型资产仍是配置共识所在;二是经济弱、而流动性方面预期降准宽松的宏观环境,叠加同样符合高股息条件,金融风格预计仍有继续切换的空间;三是汽车及零部件触及区间底部下沿,叠加汽车销售景气较好,正值较好的布局时机;四是宏观环境中确定性较强的在于流动性仍将偏宽松,一旦宽松落地,电子、通信等具备中长期景气周期确定性且近期跌幅较大的方向可能迎来反弹契机。

因此,第一个配置思路是稳健型资产和金融风格继续切换可能。具备高股息率的资产如煤炭、银行、石油石化等仍受青睐。银行业切换迹象明显,也是短期配置较为理想的方向。

第二个思路是继续坚守中长期确定性方向,主要是在新一轮产业周期复苏预期以及当下正处估值修复阶段且修复空间较充足的电子、通信,近期跌福较大,如果降准降息等货币宽松落地有望迎来反弹。

申万宏源继续提示关注“派息比例的成长性” 。梳理有分红比例提升潜力的行业,包括如下:一是资本开支预期回落,盈利预期稳健;核电、长江电力之外的水电企业仍有分红比例提升潜力(资本开支高峰已过,费用投放可能回落),煤电一体化企业2024年盈利预期稳健也值得关注。基于企业资本开支需求回落,头部家电企业、部分造纸包装企业有相关潜力。二是强调股东回报:跨境物流货代央企年内推出分红回报规划,提高分红比例,值得关注。

银河证券也认为,就算当前涨幅较高的煤炭行业,市净率为 1.43 倍,处于 2010 年以来 49.25%分位数,估值相对其他行业较高,但由于煤炭行业分红率较高,持有相关权益资产能获得较高的确定性收益。当前其股息率为 7.47%,处于一级行业最高水平,远高于 10 年期国债收益率,因此,在其股息率大幅度下降之前,煤炭行业投资价值仍然较高。而高股息策略下,煤炭、银行、石油石化目前仍能获得较高的固定收益,但应时刻关注其股息率变化。