低空经济万亿蓝海

作者: 周汇

中国首个明确的全国性低空经济发展蓝图问世,万亿蓝海市场蓄势待发。

3月27日,工信部、科技部、财政部、民航局四部门联合印发《通用航空装备创新应用实施方案(2024-2030年)》(下称“《方案》”),提出五大领域20项重点任务,指示2027年和2030年两个重要时间点,明确重点领域示范应用方向。

《方案》提出两个阶段的主要目标:2027年基本建立现代化通用航空基础支撑体系,以无人化、电动化、智能化为基础特征的新型通用航空装备在城市空运、物流配送、应急救援等领域实现商业应用;2030年基本建立以高端化、智能化、绿色化为特征的通用航空产业发展新模式,形成万亿级市场规模。

《方案》重点提示五大领域重点任务,包括增强产业技术创新能力、提升产业供应链竞争力、深化重点领域示范应用、推动基础支撑体系建设和构建高效融合产业生态,并鼓励加强部门协同,强化央地联动,充分发挥首台(套)重大技术装备保险补偿政策作用,支持通用航空装备推广应用。

中金公司认为,《方案》对低空经济发展提出了明确的节点目标,坚定决心推动加快低空经济布局,低空经济市场蓄势待发,有望成为中国新的经济增长极。在五大领域重点任务的指引下,低空飞行器感知避障、自主飞行、高效储能、数据安全等部分关键核心技术有望持续加快突破,航空应急救援、低空物流配送、城市空中交通的新业态有望加速形成。低空游览、空中交通、无人物流发展加速,产业链相关企业有望受益。

事实上,自2010年以来,国家为推动低空经济发展先后颁布了一系列政策法规,并且还在不断的演进完善中。随着政策的持续扶持,低空应用在种类和规模上的不断发展,将不断提升低空经济的体量,不断实现和增加低空空域的价值。

中泰证券表示,目前国内经济步入长期增长中枢下行的“新常态”,在此背景下国务院提出新质生产力的发展方向,低空经济有望成为实现新质生产力的重要抓手之一。低空经济具有创新性、高质量、市场规模大的三大典型特征,其中,载人/无人飞行器融合了三电、飞控、人工智能等高端技术,具备极高技术壁垒。同时,其作为一种可以改变业态的重大技术突破,可以辐射至交通运输、旅游、救援等多场景。到2030年,中国低空经济的产业规模预期将达2万亿元。

政策拐点

“低空经济”概念源自2009年通航产业的学术研讨会,是以各种有人和无人驾驶航空器的各类低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态,具有产业链条长、辐射面广、成长性和带动性强等特点。

欧洲科学院院士、深圳市无人机行业协会会长杨金才对低空经济有过形象论述,提出低空经济是由85%的无人机与15%的通用航空在3000米以下空域中产生的极具活力和创造力的综合经济形态,其产业生态包含制造、飞行、保障、综合服务等产业。

除传统的固定翼飞机、直升机、无人机外,近年电动垂直起降飞行器(eVTOL)广受全球关注,由于其具备绿色飞行、可垂直起降、噪声小等特点,下游应用场景十分广阔,有望成为低空场景的主要飞行器。

低空经济是发展新质生产力的重要方向之一,受到国家重视。复盘政策脉络,可以清晰地看到低空空域管理改革的过程就是低空空域开放和低空飞行规则逐步明晰的过程。

中国通用航空业正式起步于1995 年12 月全国民航通用航空工作会议,会上发布了《中共民航总局党委关于发展通用航空若干问题的决定》。2003 年1 月的《通用航空飞行管制条例》首次规范了通用航空飞行活动,对飞行空域、飞行计划申请、飞行保障等进行规范,通航飞行活动必须提前申请、经批准后实施。

2010年8月,中央军委、国务院联合下发《关于深化低空空域管理体制改革的意见》,确定低空空域改革的总体思路,成为中国通用航空及低空经济发展史上的里程碑事件,提出通过5-10年的全面建设和深化改革,在低空空域管理领域建立起科学的理论体系、法规标准体系、运行管理体系和服务保障体系。2013年5月,工信部发布了《民用航空工业中长期发展规划(2013-2020年)》,对当时航空工业中长期的发展做出了总体部署和要求。

2016年5月,国务院办公厅印发的《关于促进通用航空业发展的指导意见》进一步开放低空,提出实现3000米以下监视空域和报告空域无缝衔接,简化飞行审批(备案)程序,明确报批时限要求,方便通用航空器快捷机动飞行,解决“上天难”问题。随后,全国各地逐步实行试点改革,国家空管委表示,此批试点地区放开后,试点地区面积占全国陆地空域面积的31.6%。

自2021年起,低空经济相关政策进入深化改革阶段。当年,国务院发布了《国家综合立体交通网规划纲要》,低空经济纳入到国家规划中,此后国家又陆续发布了《“十四五”通用航空发展专项规划》《无人驾驶航空器飞行管理暂行条例》《国家空域基础分类方法》等低空经济相关产业支持政策。其中,《国家空域基础分类方法》进一步细化空域划分,将空域划分为A、B、C、D、E、G、W等7类,管理空域的方式与国际接轨。

2023年12月,中央经济工作会议提出“打造生物制造、商业航天、低空经济等若干战略性新兴产业”;2024年年初,国务院及相关部委发布《关于深化我国低空空域管理改革的意见》,提出以快速增长的通用航空需求为牵引,积极稳妥推进低空空域管理改革,最大限度盘活低空空域资源,促进通用航空事业健康有序发展,其为2024年低空经济的爆发式关注奠定基础。

2024年政府工作报告中,将“大力推进现代化产业体系建设,加快发展新质生产力”列在2024年政府工作任务的首位。其中,商业航天、低空经济等作为新增长引擎,列入要积极培育的新兴产业和未来产业。这是低空经济首次被写入政府工作报告,并纳入新质生产力范畴,充分展示了国家发展低空经济产业的决心。

据重庆市政府官网信息,据不完全统计,2024年全国已有26个省份的政府工作报告中提到要发展低空经济,助力低空经济“飞起来”,“天空更加繁忙的一天”或即将到来。

万亿市场

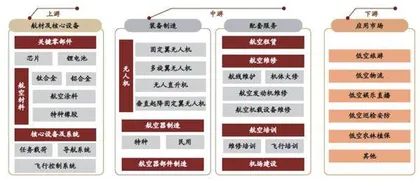

低空经济广泛体现于第一、二、三产业中,重点发展领域主要包括制造、飞行、保障和综合服务四部分。

具体来看:低空制造产业主要是为低空飞行活动提供航空器等产品和服务,包括面向通航、警务、海关等领域所需各类航空器的研制与销售等;低空飞行产业是低空经济的核心产业,主要包含生产作业类、公共服务类、航空消费类等细化产业门类和服务链条;低空保障产业主要包括低空空域管控系统、通用机场、飞行营地、直升机起降点、飞行服务站、无人机飞行信息系统、无人机反制系统等建设与运行;综合服务产业范围较广,是指支持和辅助低空经济发展的各类地面服务性产业,主要包括航空会展、教育、文化传媒、科教等产业。

图1 中国低空经济发展历程:经历规划、推广和深化三个阶段,当前处于应用普及阶段

图2 中国低空经济产业链:上游为原材料及核心设备;中游为装备制造及配套服务;下游为各种应用场景

目前,中国低空经济产业链条已初具雏形。全国多地区已将低空经济融入到无人物流、工农业生产制造、智慧载人交通、文旅类消费等各类场景中。据中商产业研究院的统计数据,2022年低空经济对中国国民经济的综合贡献值约为4000亿元,同比增长29.03%。

eVTOL方面,2023年,中国民航局为亿航智能发出了全球首张eVTOL型号合格证;亿航智能、峰飞科技、时的科技、御风未来、零重力飞机、沃飞长空、小鹏汇天等多家头部eVTOL企业完成了技术验证与首飞测试。

无人机方面,2023年,全国17000多家无人机企业创造产值1520亿元,同比增长27.5%;实名登记无人驾驶航空器达到了111.1万架,增长15.9%;颁发无人机驾驶航空器操控员执照18.2万本。2023年无人机驾驶航空器飞行超过2000万小时。

此次《方案》的出台,更是标志着首个明确的全国性低空经济发展蓝图问世,2027年、2030年将成为中国低空经济阶段性发展目标的检验时点。

根据《方案》,到2027年,中国通用航空装备供给能力、产业创新能力显著提升,现代化通用航空基础支撑体系基本建立,高效融合产业生态初步形成,通用航空公共服务装备体系基本完善,以无人化、电动化、智能化为技术特征的新型通用航空装备在城市空运、物流配送、应急救援等领域实现商业应用。

在诠释“2027目标”的基础上,《方案》还明确列出了实现通用航空装备产业完整体系初步建立和多领域商业应用的检验标准。

在创新能力方面,绿色化、智能化、新构型通用航空器研制创新要居世界先进水平,形成相应的科研体系、标准体系和安全验证体系。

在示范应用成效方面,《方案》同时对目标定性定量,要求航空应急救援、物流配送实现规模化应用,城市空中交通实现商业运行,形成20个以上可复制、可推广的典型应用示范,打造一批低空经济应用示范基地,形成一批品牌产品。

在产业链水平提升的角度,《方案》明确,将打造10家以上具有生态主导力的通用航空产业链龙头企业,并培育一批专精特新“小巨人”和制造业单项冠军企业。

在2027年达成上述标准的基础上,《方案》明确,到2030年,以高端化、智能化、绿色化为特征的通用航空产业发展新模式基本建立,支撑和保障“短途运输+电动垂直起降”客运网络、“干—支—末”无人机配送网络、满足工农作业需求的低空生产作业网络安全高效运行,通用航空装备全面融入人民生产生活各领域,成为低空经济增长的强大推动力,形成万亿级市场规模。

此外,《方案》还指出,就前述目标,将通过5大项,20小项的重点任务渐进式推进。其中5大项内容分别包括增强产业技术创新能力、提升产业链供应链竞争力、深化重点领域示范应用,推动基础支撑体系建设,以及构建高效融合产业生态。

根据中国政府网,截至2023年底,中国低空经济规模达到5000亿元;到2030年,低空经济市场规模有望达到2万亿元。

其中,通用航空是低空经济的主体产业,而eVTOL是通用航空发展的新趋势,是新概念、新能源、新材料、新技术的集合体,是未来城市空中交通市场的主流方案。根据摩根士丹利预测,到2050年,eVTOL的全球市场规模将达9万亿美元,中国潜在市场规模将达到2.1万亿美元。

必要条件

近年来,中国民航业规模稳坐世界第二,但与通航比重远大于商业航空的美国相比,通航在中国航空业发展版图中尚处薄弱部分。《关于深化我国低空空域管理改革的意见》拉开了低空空域管理改革序幕,但在通航支持措施落地方面尚有不足之处。民生证券从“硬实力”和“软实力”两个层面对低空经济发展进行分析,总结出三个制约因素:

一是战略地位提升,但政策面仍需持续改革。低空经济在2023年中央经济工作会议上被列为战略新产业之一,但全国政协委员王桂林也指出发展问题:如,试点省份牵头部门不一,省际融合发展难度大;法律法规建设滞后,发展环境有待提升;基础建设标准不统一,难以满足建设需求;资金扶持力度不够,企业融资难。