银行资产结构优化

作者: 吴海珊

编者按

截至4月8日,已经有21家A股上市银行发布了2023年年报,市值总和约占A股银行市值的87%。A股42家银行股中,6家国有大行财报已全数发布,9家全国性股份银行中7家银行发布了财报,27家城农商行中有8家发布了财报。

在披露年报的银行股中,绝大多数银行净利润维持正增长。其中六大国有行表现优异,营收和净利润增长均值,都超过了同期7家股份制银行的数据。

就影响银行利润的因素来看,受息差收窄等因素影响,2023年度银行净利息收入承压。但在推动银行利润增长的诸多因素中,生息资产规模扩张、其他非息收入增长、计提减值损失减少等起到了至关重要的作用。

机构人士认为,当前银行板块正处于价值重估的过程中,高股息率的银行股有望受到更多资金的青睐。

国有大行业绩增速均值超过股份制银行

[就2023年上市银行已披露年报业绩来看,以“稳”为主的国有六大行,无论营收还是利润同比增速的均值,都超过了以往“高增长”股份制银行。]

在经济换挡、息差缩窄背景下,2023年各大上市银行通过优化业务结构、稳住息差水平、控制资本消耗等措施,持续优化资产负债结构。截至4月8日已披露的21家上市银行2023年度财报数据显示,营收和净利润同比增速虽然相较于2022年和2021年有所下滑,但仍保持同比正增长。

数据显示,21家银行2023年营业收入同比增速平均为0.025%,2021年和2022年同期分别为2.21%和8.1%。净利润同比增速平均为3.78%,2021年和2022年同期分别为9.66%和14.37%。

瑞银大中华金融行业研究主管颜湄之对本刊表示,A股银行2023年的业绩出现了一些不同以往的变化,“以往规模相对较小股份制银行的增长会相对更快,但是今年反而国有大行的增长好于股份制银行。”

本刊根据wind数据统计,披露年报的7家股份行2022年的营业收入和净利润同比增速均值分别为1.42%和7.27%,高于国有六大行的1.05%和5.97%。2021年尽管7家股份行的营收同比增速低于国有六大行,但净利润同比增速达到14.83%,高于国有大行的12.46%。

2023年,以“稳”为主的国有六大行,无论营收还是利润同比增速的均值,都超过了以往“高增长”的股份制银行(见表1)。

表1 21家银行营收、净利润一览表

在已经发布业绩的21家银行中,工商银行的营业收入持续稳坐国有大行第一名,之后依次是建设银行、农业银行、中国银行、邮储银行和交通银行。从增长率来看,中国银行的营业收入在国有大行中同比涨幅最大,达到了6.41%,紧接着是邮储银行,营业收入同比增长了2.25%,交通银行和农业银行营收也出现同比小幅增长,但工商银行和建设银行的营业收入同比增长出现小幅下滑。平均来看,国有大行营业收入增长了0.59%。

7家全国性股份制银行中,仅有浙商银行保持4.29%的正增长,其余六家营业收入增速均为负数,其中平安银行的营收减少的最多,达到了8.40%。7家银行营业收入平均增长为-2.66%。

“受持续减费让利、调整资产结构及市场波动等因素影响,平安银行的净息差和营收同比下降。”平安银行在业绩说明会上对此回应说。

从净利润增速来看,也出现了同样的趋势。六大国有银行的净利润均实现正增长,平均增幅为2.22%。其中,农业银行和中国银行的净利润同比增长超过4%。

股份行中,浙商银行领跑,净利润同比增长了10.75%,其次中信银行和招商银行分别增长了8.12%和6.25%。受光大银行等部分银行净利润增速出现下滑影响,7家股份行净利润的平均增速仅为0.43%,不及六大国有银行。

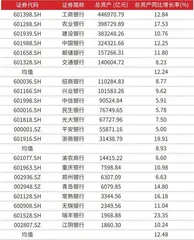

国有大行的总资产增速也快于股份行。根据本刊统计,2023年除了交通银行总资产增长了8.23%之外,其余五家国有大行的总资产同比均录得2位数的增长,均值为12.24%。股份制银行中,仅有浙商银行的总资产实现了19.91%的增长,其余增幅均在中高个位数,均值8.93%(见表2)。

表2 21家银行总资产情况一览表

“国有大行在当前环境下依然保持快速扩张以及净利润的正增长,与其国有大行的地位,以及对大股东的责任有关,股份制银行在这方面的压力会小一些,战略布局都从高速增长,向高质量发展转变。”颜湄之对此分析说。

城农商行的表现更为分化。在8家城农商行中,青岛银行、常熟银行、无锡银行、江阴银行、瑞丰银行5家银行的营收同比保持正增长,渝农商行、郑州银行、重庆银行3家银行营收出现下滑;净利润方面,8家银行中的7家银行净利润都保持正增长,其中青岛银行、常熟银行、江阴银行、瑞丰银行都保持2位数以上的涨幅。

常熟银行作为第一个发布财报的城农商行,其营业收入和净利润同比增长分别为12.05%和19.83%,营业收入同比增长不仅是城农商行中最大的,也是已经发布财报的21家银行中增幅最快的银行。而19.83%的净利润增长则为21家银行中增长第二快银行,仅次于江阴银行的24.93%。

广发证券银行业首席分析师倪军对本刊表示:“从21家上市银行合计归母净利润增长驱动因素来看,净息差回落使得以往的收入‘大头’净利息收入减少,是拖累业绩的最大因素。但生息资产规模扩张、其他非息收入增长、减值损失计提减轻等正成为推动银行业绩向好的重要因素。”

稳息差成为多数银行重要抓手

[2024年全年净息差仍有下行压力,但同比降幅将逐渐收窄,下半年可能逐步企稳。]

利息净收入历来是中国银行营收的“大头”。从已发布2023年年报的21家银行数据可以看出,利息净收入在营收中的占比平均超过76%(见表3)。

表3 21家银行利息收入情况一览表

利息净收入是利息收入和利息支出的差额。利息收入主要由生息资产产生,包括发放贷款和垫款、金融投资、拆放同业、存放央行及买入返售金融资产,其中发放贷款和垫款是最大组成部分。利息支出项目主要包括吸收存款、应付债券、同业存放、向中央银行借款、拆入资金及卖出回购金融资产款等。

中国市场学会金融委员、允泰资本创始合伙人付立春对本刊表示,对于银行的利息净收入来说,净息差、生息资产规模以及存贷款的比例都是影响因素。

就这三个因素来讲,净息差对于银行利息净收入无疑是最重要的因素。

21家银行中,利息净收入维持增长的银行,仅有中国银行、邮储银行、兴业银行、浙商银行、青岛银行、常熟银行6家,同比增幅分别为1.58%、3%、0.85%、0.99%、11.99%和11.69%。从表4中可见,利息净收入下滑的银行达到15家,占比超过三分之二。

值得注意的是,21家银行中利息净收入同比增速最高的为青岛银行,也是惟一一家净息差实现正增长的银行。青岛银行之外,其他20家银行的净息差均出现回落,部分银行净息差回落幅度在0.3%以上。

而青岛银行之外其余五家利息净收入为正的银行2023年的净息差相较于2022年变化均小于或等于0.2%,分别为0.17%、0.19%、0.17%、0.20%和0.16%。2023年净息差分别为1.59%、2.01%、1.93%、2.01%和2.86%。

分类来看,21家银行中,国有大行2023年的净息差均值为1.63%,股份行和城农商行同期的净息差均值分别为1.92%和1.93%(见表4)。

表4 21家银行净息差变化一览表

净息差整体呈现下滑趋势,与行业大背景变化不无关系。2023年,为了更好支持实体经济增长,在6月和8月,央行两次下调了LPR。随后的9月25日商业银行正式下调存量按揭利率。根据官方数据,存量按揭利率调整首周,平均降幅为0.73个百分点。

国家金融监督管理总局发布的数据显示,2023年商业银行净息差从一季度的1.74%走低至四季度的1.69%。其中四季度降幅最大,从三季度的1.73%直接走低至1.69%。2023年6月、9月和12月,银行三次调低存款利率,部分对冲了这一影响。

倪军对本刊表示,“2024年全年净息差仍有下行压力,同比降幅将逐渐收窄,下半年可能逐步企稳。”

颜湄之对于2024年的银行净息差也抱有同样的观点,认为2024年净息差大概率会回落。

在2023年业绩发布会上,多家银行负责人表示了对于净息差的关注。如中信银行董事长方合英就在业绩发布上表示将把稳息差作为第一经营主题。

兴业银行计划财务部总经理林舒也表示,净息差问题是2024年兴业银行最关注的指标。2023年兴业银行净息差下行了17BP,跑赢了股份行平均的25个BP。林舒预计,2024年LPR的下调以及按揭的重新定价等因素将影响净息差13个BP,2024年该行的净息差将维持在1.8%以上。他透露,今年1~2月份兴业银行息差收入下降的幅度在缩小,净息差下调了1BP,“下一步我们会整个调整我们资产负债表的重构,从而稳定息差。”

生息资产规模不断扩大存款定期化趋势明显

[21家上市银行合计生息资产同比增速11.82%,大幅度高于过去几年增速水平。]

但正如上所述,生息资产规模和存贷款结构也同时对利息净收入产生重要影响。整体来看,生息资产规模总量对于利息净收入偏正面影响。如中国银行2023年客户贷款利息收入7506.01亿元,同比增加979.46亿元,增长15.01%,该行表示主要是客户贷款规模增加带动。邮储银行在年报中也表示,规模增长带动利息净收入增加302.61亿元。

2023年国有大行的生息资产增长高于以往。广发证券统计显示,国有大行2023年的信贷增量同比多增1.6万亿元;股份行信贷增量同比少增0.13万亿元;农商行贷款增量同比小幅收缩。