远见杯预测:二季度经济增长有望升至5.5%以上

作者: 廖宗魁一季度经济超预期增长,为全年实现5%左右的经济增长预期目标打下了坚实基础,也推动A股市场持续回暖。二季度经济能否继续高歌猛进呢?这对市场的走势至关重要。

4月底,由《证券市场周刊》发起的“远见杯”宏观经济与金融市场预测(下称“远见杯”预测)显示,机构们对2024年二季度中国GDP增长的预测中值为5.5%,比一季度实际增速上升0.2个百分点;机构们对2024年二季度CPI的预测中值为0.3%,比一季度实际值回升0.3个百分点。经济动能将继续上升,物价水平也将出现温和改善。

从增长动能看,市场普遍预计,二季度投资、消费和出口增速都会有不同程度的上升。未来货币政策在价格工具上可能会趋于中性,机构们对二季度一年期LPR的预测中值为3.45%,与一季度实际值持平。名义GDP增速也有望不断回升,这将使企业盈利和居民收入有更大的改善,有望推动A股市场继续回暖。

投资、消费稳步提升

一季度经济的超预期回升,主要依靠需求端的出口回暖以及投资的发力,供给端工业的较好增长。“远见杯”预测显示,二季度投资、消费和出口都将有一定程度的回升,即需求端“三驾马车”有望实现齐头并进,经济增长的动力更趋均衡。

机构们对二季度固定资产投资同比增长的预测中值为4.8%,比一季度实际值上升0.3个百分点;对二季度社会消费品零售总额同比增长的预测中值为5%,比一季度实际值上升0.3个百分点。

在房地产市场仍未重回景气的情况下,一季度投资增长超预期,主要来自基建投资和制造业投资的较快增长。信贷资金在向制造业倾斜,为制造业投资的较快增长提供了资金保障。一季度,央行设立了5000亿元科技创新和技术改造再贷款。3月末,制造业中长期贷款余额同比增长26.5%,比全部贷款增速高16.9 个百分点。二季度政府债发行将明显提速,对基建投资形成持续支持。

一季度消费的恢复主要得益于服务类消费的较快增长,商品消费方面仍有较大的提升空间。在经济持续恢复下,居民收入稳步增长,一季度居民人均可支配收入名义增速达6.2%,高于整体经济增速,将有助于提振消费。随着“以旧换新”政策的逐步落地,以汽车、家电等耐用品消费的代表的商品消费有望进一步提升。

出口回升确定性高

一季度出口(以美元计价)同比增长1.5%,扭转了2023年负增长的局面,对一季度经济超预期增长起到了支撑作用。出口的恢复能否持续呢?“远见杯”预测显示,机构们对二季度出口同比增长的预测中值为3.6%,比一季度实际增速上升2.1个百分点。

外需的走强可以从韩国、越南等出口导向型国家的出口回升佐证。一季度越南出口同比增长近15%,彻底扭转了2023年出口负增长的局面;一季度韩国出口同比增速为8.3%,从2023年四季度开始延续着持续回升的态势。

从领先指标看,3、4月份中国制造业PMI中,新出口订单指数都处于50%的枯荣线以上,而且要好于整体的PMI水位。年初以来,摩根全球制造业PMI指数持续处于扩张区间。

浙商证券认为,海外补库周期的重启推动外需、催化中国的“性价比红利”。美国库存周期变动与 美国经济增长和中国出口有重要关联。从美国库存周期来看,美国自 2022 年 7 月起已正式进入新一轮去库周期,美国过去 8 轮库存周期平均时长约 34 个月。换言之,美国库存增速和企业资本开支下行趋势可能在 2023 年底已经结束,预计 2024 全年开启 补库,对美国经济及资本开支有一定支撑作用,并对中国出口有积极拉动作用。

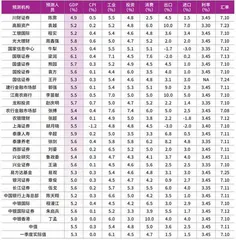

图表 2024 年二季度“远见杯”中国经济的季度预测数据

短期可重点关注两大方向:其一是机电产品类出口,涉及消费电子、 汽车及零部件、家电、机械等。其二是与美国地产后周期相关的家具、家电、轻 工、纺服等,与美国制造业回流、资本开支增加相关的机械、化工等。

投资者可能担心,近期美联储降息预期大幅减弱,这会不会对中国出口产生一些负面影响?5月美联储会议声明表示,“近几个月来,在实现2%的通胀目标方面缺乏进一步进展。” 虽然就业和经济增长也是美联储的目标之一,但促使美联储政策做出变化的关键因素仍是通胀,美联储政策的主要矛盾在通胀而不是经济。

在进口方面,“远见杯”预测显示,机构们对二季度进口(以美元计价)同比增长的预测中值为2.5%,比一季度实际增速上升1个百分点。一方面,国内经济的超预期回升以及出口回暖,都会带动进口回升;另一方面,国际商品价格有所反弹,进口价格的上升对进口额的恢复也有一定的贡献。

价格将温和回升

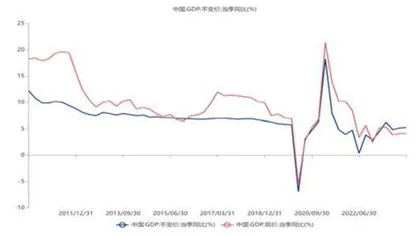

一季度名义GDP同比增长4.2%,是要低于以不变价计算的5.3%的经济增长,这里的差异主要就是价格。由于企业的利润、居民的收入都是按名义值计算,所以名义GDP的增长更直接地影响微观主体的感受。从宏观杠杆率的角度看,名义GDP是杠杆率的分母,如果名义GDP增长偏低会产生被动的宏观杠杆率提升。

一季度CPI同比持平,已经扭转了2023年下半年一些月份负增长的局面。4月份CPI同比上涨0.3%。“远见杯”预测显示,机构们对二季度CPI同比增长的预测中值为0.3%,比一季度实际值提升0.3个百分点,价格将继续温和回升。

《2024年第一季度中国货币政策执行报告》(下称“货币政策执行报告”)指出,“把维护价格稳定、推动价格温和回升作为把握货币政策的重要考量,加强政策协调配合,保持物价在合理水平。”可见,推动价格温和回升已成为央行现阶段的一个重要目标。

德邦证券认为,4月CPI同比、环比均较3月改善,猪肉价格低基数的影响、假期出行需求较好带动服务价格上涨,以及国际油价上行对国内能源价格的影响是CPI回升的主要动力。截至3月份,能繁母猪存栏量连续9个月下降,是2020年12月以来首次降至4000万头以下,供给去化的持续推进。展望未来,猪肉价格有望打开上涨空间,家用器具有望成为消费品价格走势变化的边际驱动,后续CPI增速有望平缓提升。

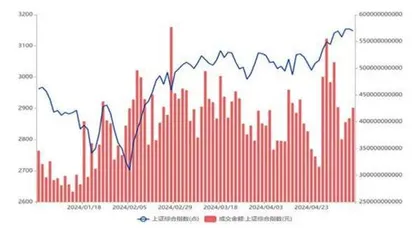

图1 A股信心逐渐提升

图2 2023年下半年以来出口持续恢复

价格是供需的产物。随着经济复苏动能的不断提升,必然也会带动相关价格回升。但更值得关注的是供给侧的改革对价格回升的积极作用。

广发证券认为,新一轮供给侧调整有助于名义经济增长的中枢好转。一季度价格下行主要集中在钢铁、煤炭、水泥等建筑产业链产品,以及锂电池、新能源车整车等供给增长较快的领域。对部分高耗能行业进行产能控制,对部分新产业的增量投资进行统筹布局和引导将有助于工业部门产能利用率的改善和价格中枢的修复。

从经济原理看,推动价格回升和名义经济增长,主要方向就是提升需求,并降低供给。随着财政政策的逐步落地,以及对房地产的松绑,有利于继续抬升需求;而对一些高耗能行业的产能控制以及对部分新兴产业的供给引导,则有利于调整供给。广发证券判断,一季度大概率是名义GDP增速的底部。

LPR与汇率将保持平稳

在货币政策方面,“远见杯”预测显示,机构们对2024年6月的一年期LPR预测中值为3.45%,与2023年8月以来的水平持平。不过,仍有1/4的机构预计在二季度一年期LPR会下调,体现出市场对未来一段时间货币政策的预期存在一定分歧。

申万宏源证券认为,央行货币政策报告中更强调畅通货币政策传导,而非放松货币“总闸门”,而且四大专栏和专题部分也传达出货币政策角色由“主动发力”到“中性配合”的转变。

天风证券认为,由于当前美联储降息的必要性和动力都不足,在稳汇率的约束下,货币宽松的空间受限。在后续政府债发行放量期间,央行可能会通过降准释放流动性进行配合,但下调政策利率的概率较小。价格工具可能主要通过引导存款利率下调,扩大银行的息差空间,进而推动LPR下降的途径。

在汇率方面,市场预计人民币汇率将保持平稳。“远见杯”预测显示,机构们对6月底美元兑人民币中间价的预测中值为7.11,这与3月末大致持平。

由于近期美联储的降息预期已经大幅减弱,美联储很可能还会维持高利率更长的时间,这对美元兑人民币汇率可能会产生一定的压力,但未来人民币汇率的变化还受到其他综合因素的影响。

其一,中国经济的上升势头仍不错,经济基本面会对人民币汇率形成有力支撑。实际上,年初以来美元指数已经升值了4%左右,但人民币汇率抵御住了这一压力,基本保持平稳。

其二,虽然美联储降息在延后,但其他主要经济体可能会早于美联储降息,比如瑞士、瑞典已经降息,而欧洲央行也可能在年中首次降息,这会一定程度上抵消美元强势对人民币的贬值影响。

其三,央行对保持汇率均衡的态度坚决。货币政策报告指出,“加强预期管理,做好跨境资金流动的监测分析,坚持底线思维,坚决防范汇率超调风险,防止形成单边一致性预期并自我强化,保持人民币汇率在合理均衡水平上的基本稳定。”

如何适应“新信贷”模式

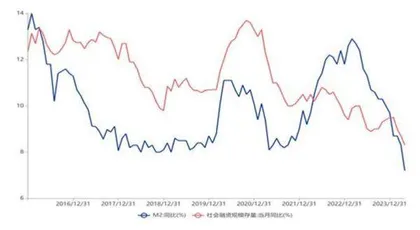

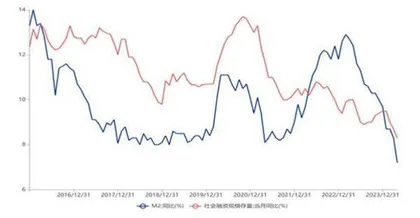

在本轮经济回升过程中,比较令投资者疑惑的是,广义货币供给量(M2)和社会融资规模增速却在不断下行。M2增速从2023年2月的12.9%大幅回落至2024年4月的7.2%,同期社会融资规模存量增速也从9.9%下降到8.3%。

图3 GDP名义增速低于实际增速

图4 M2与社融增速不断下降

在以往的经济周期中,M2和社融的变化与经济的动能密切相关,但这一规律自2023年以来被打破。比如,2023年下半年,社融增速从7月份的8.9%连续回升至12月的9.5%,但经济动能仍偏弱,制造业PMI是回落的。而2024年以来,M2和社融增速都持续下降,但一季度经济复苏大超市场预期。我们应该如何正确理解M2和社融增速的下降呢,这又会带来哪些投资启示?