地产行业 生存矩阵

作者: 杜丽虹

2023年地产市场销售下行,已公布年报的80家A+H股主要地产上市公司的合同销售金额同比下降18%,并表销售额同比下降13%;周转速度较2022年进一步减慢了36%,低周转下,行业债务压力难以消化。

截至2023年底,主要地产上市公司总负债额超过30万亿元,相较于2022年底,总体的债务缺口进一步扩大。与此同时,主要地产上市公司的权益额出现下降,真实权益额不到4万亿元,潜在的减值压力较大,行业平均最多能再吸收20%的减值幅度。

由于权益的降幅更大,所以,行业整体的负债率呈上升趋势。主要地产上市公司剔除预收款后总负债率、净负债率的中位数已分别从2021年底的70.8%、76.5%上升至2023年底的72.9%、121.1%。偿债能力方面,主要地产上市公司现金短债比的中位数已从2021年底的1.05倍降至2023年底的0.49倍,短期内就面临资金缺口的企业占比从2021年的30%猛增到当前的74%。

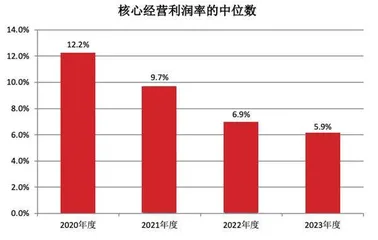

经营方面,2023年主要地产上市公司存量资产周转率的中位数较2022年进一步减慢了36%,较2021年则累计减慢了51%,处于历史最低水平。主要地产上市公司毛利润率、核心经营利润率的中位数分别从2020年的24.4%、12.2%一路降低至2023年的12.2%、5.9%;主要地产上市公司税前投入资本回报率的中位数2023年略回升至4.6%,但其主要原因是由于亏损面的扩大导致权益类投入资本的减少。当前,行业平均的税前投入资本回报率已低于综合债务融资成本。

图1 行业平均的净负债率持续攀升

图2 行业平均的存量资产周转率进一步降低

结果,除去未公布2023年度财务数据的、已退市的、及已跌出主要地产上市公司之列的地产企业,2023年合同销售金额在40亿元以上或以持有型物业为主的地产上市公司共80家。这其中,86%的企业面临经营上的严重问题,65%的企业面临财务上的严重问题,2023年地产行业的生存空间较2022年进一步收缩,其中,盈利能力和抗风险能力的下降最为明显,行业当前生存空间还不到2021年的一半。

在主要地产上市公司的生存矩阵中,有19%的企业当前就面临生存危机,仅有8%的企业具有可持续发展潜力,其余企业均需通过自救或外部合作来拓展生存空间,但最终能否获得生存空间仍取决于行业状况和企业自身的努力。实际上,有46%的企业当前的财务状况已亮红灯,有64%的企业在财务状况或经营状况上被亮红灯,与之相对,具有整合能力的企业不到10%。

上 综合实力排行

综合地产企业的抗风险能力、融资成本、运营效率、盈利能力、成长潜力及销售规模因素,华润置地、中国海外、中国国贸、龙湖集团、保利地产等进入了综合实力排名榜的TOP 10。

销售规模排行榜

2023年全年全国商品房销售面积同比下降8.5%,销售金额同比下降6.5%,中国指数研究院发布的销售排名前100位的房企销售额同比下降17.3%;主要地产上市公司的合同销售金额同比下降18%。合同销售额前10名的的主要地产上市公司的门槛降至1500亿元,前20名的门槛降至500亿元,前50名的门槛降至145亿元。合同销售额中约三分之一来自表外贡献,并表销售同比下降13%。

综合考虑并表销售额和合同销售金额,保利地产、万科、中国海外、华润置地、招商蛇口、建发股份、绿城中国、龙湖集团、越秀地产、金地集团排名规模榜TOP 10。

表1 主要地产上市公司的综合抗风险能力排行榜

图3 行业平均的毛利润率进一步降低

图4 行业平均的核心经营利润率进一步降低

总的来说,2023年地产市场的销售持续低迷,大型房企受到的冲击更大,一些区域性的中性房企排名有所提升,但由于债务压力仍集中在大型房企,所以,整个地产金融环境的复苏仍依赖于大型房企的去化速度。

综合抗风险能力排行榜

截至2023年底,80家已公布财报主要地产上市公司账面的带息负债总额共计6.2万亿元,账面的总负债额共计16.6万亿元,加上未公布年报的恒大、碧桂园等公司的中期债务数据,账面总负债额约20万亿元;另有粗略估算约10万亿元的隐性负债,即,主要地产上市公司的总负债额超30万亿元。

相较于2022年底,带息负债和应付款融资小幅下降,预售款融资的降幅最为明显,在总负债额中的占比从2022年的30%以上下降到25%左右,总体的债务缺口进一步扩大。与此同时,主要地产上市公司的权益额出现下降,真实权益额不到4万亿元,潜在的减值压力较大,行业平均最多能再吸收20%的减值幅度。

由于权益的降幅更大,所以行业整体的负债率呈上升趋势,主要地产上市公司剔除预收款后总负债率的中位数从2021年底的70.8%上升至2023年底的72.9%;净负债率的中位数从2021年底的76.5%上升至2023年底的121.1%;现金短债比的中位数则从2021年底的1.05倍降低至2023年底的0.49倍;结果,处于红档的企业的占比从2021年底的11.7%上升至2023年底的33.8%;绿档企业占比则从2021年的32.5%减少至23.8%。

表2 主要地产上市公司的融资成本排行榜

偿债能力方面,由于周转速度的持续减慢,面临短期资金缺口的企业占比从2021年底的三成猛增至当前的74%,几乎所有企业都面临中期资金缺口的压力——在不扩张的情况下,主要地产上市公司平均的债务续借比例已从2021年底的69%上升至2022年底的102%,2023年底进一步上升至117%;续借比例在100%以上的企业占比从2021年的16%上升至2022年的55%,2023年进一步上升至65%。利息保障倍数小于1倍的企业占比则从2021年的10%上升至2023年的39%。即,在当前周转效率和盈利能力下,行业平均需要再扩增17%的债务来维持资金链,有65%的企业需要续借全部债务,有近四成企业当前的盈利已不足以偿付利息,因此,单纯的债务续借并不足以化解危机。

隐性负债方面,随着企业财务风险的暴露,部分隐性负债开始显性化,操盘方与少数股东或合作方之间的矛盾深化。

综合考虑表内偿债能力及表外负债预警,主要地产上市公司抗风险能力综合评分的中位数从2021年底的1.80分(满分10分)降低至2023年底的0.48分。其中,中国国贸、合肥城建、中国海外、华润置地、龙湖集团、招商蛇口、中华企业、大名城、绿城中国、保利地产进入了我们的综合抗风险能力排行榜TOP 10。

融资成本排行榜

2022年四季度以来,地产企业的融资环境有所改善,但以大规模的债务续借或债务重组为主,新增融资主要聚焦低风险企业,所以,行业整体的融资成本有所降低,主要地产上市公司综合债务融资成本的平均值从2021年的7.2%降至2023的6.4%,中位数则从2021年的6.7%降至6.2%,有46%的企业综合债务融资成本不到6%,但也还有23%的企业综合债务融资成本在8%以上。不过,由于大量债务违约,所以,融资成本已经在某种程度上失去了风险调节的意义。

2023年主要地产上市公司融资成本评分的均值从2021年的5.87分上升至2022年的6.70分,2023年进一步上升至6.93分,中位数则从2021年的6.63分升至2022年的7.66分,2023年为7.56分。其中,外高桥、合肥城建、张江高科、中国海外、浦东金桥、中国国贸、陆家嘴、金隅集团、苏州高新、滨江集团进入了融资成本排行榜的TOP 10。

表3 主要地产上市公司的运营效率排行榜

表4 主要地产上市公司的盈利能力排行榜

表5 主要地产上市公司的成长潜力排行榜

运营效率排行榜

主要地产上市公司存量资产周转率(并表销售额/年初总资产)年化后的平均值从2021年的0.265倍减慢至2022年的0.204倍,2023年进一步减慢至0.153倍;中位数则从2021年的0.245倍减慢至2022年的0.189倍,2023年进一步减慢至0.121倍;当前的周转速度较2022年又减慢了36%,较2021年则累计减慢了51%,处于历史最低值。

表6 主要地产上市公司的综合实力排行榜