净息差拖累银行业绩趋缓

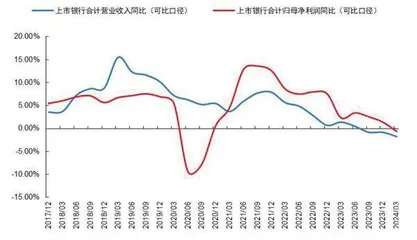

作者: 文颐近年来,银行净息差持续大幅收窄对业绩构成了巨大冲击,2023年,很多上市银行的营收和业绩都出现了负增长,2024年第一季度,上市银行业绩进一步下行。第一季度,A股上市银行合计营收同比下降1.7%,合计归母净利润同比下降0.6%。从业绩归因来看,净息差显著回落是导致银行全行业营收、净利润同比下滑的主要原因。

2024年,银行净息差表现仍是决定银行业绩的关键因素,影响净息差的因素众多,其中,货币政策对净息差影响最为直接。当前,大多数贷款利率都与LPR直接挂钩,基于此,预判LPR走势对预测净息差就至关重要。结合目前人民币贬值压力、银行业绩下降后的资本补充压力,由此判断2024年LPR下降的概率很低。

虽然当前美国经济表现较为强劲,但仍面临较大的通胀压力,2024年4月CPI同比增速为3.4%,核心CPI同比增速为3.6%,与2%的通胀目标仍有非常大的差距,这对美国货币政策转向宽松形成了一定的制约。

在当前全球贸易环境不稳定以及人民币国际化深化阶段,保持人民币汇率稳定有其必要性。因此,在美国货币政策未有明显转向宽松迹象之前,中国货币政策难以进一步宽松,基于此预计1年期LPR进一步下降的概率较低。

为了更好地支持实体经济,银行业就必须保持一定的盈利能力。众所周知,中国金融体系以间接融资为主,信贷资金是实体部门主要资金来源,银行投放信贷就需要消耗资本。当前,银行业资本补充工具不足,尤其是核心一级资本,利润留存是主要的资本补充方式。因此,银行业需要保持必要的盈利能力来补充资本才能持续有效地支持实体经济发展。

2023年二季度货币政策报告首次以专栏形式讨论了《合理看待我国商业银行利润水平》,指出“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平”。近年来,上市银行通过降低拨备计提的力度来维持业绩的增长,但空间已经非常有限。2024年第一季度,上市银行业绩出现了负增长,因此,从银行保持合理利润和净息差有其必要性来看,稳定净息差重要性逐渐提升。

贷款重定价对国有大行拖累更明显

国信证券分析认为,由于中国是以间接融资为主的融资体系,存贷款是核心影响因素,因此,对于银行净息差而言,贷款重定价因素影响有限,新发放利率是才是核心。

贷款平均利率取决于以下两个因素:一是重定价因素,指存量贷款没有到期,由于挂钩LPR,需跟随LPR的变动来调整,调整幅度和LPR调整幅度一致,但会有滞后。LPR变动后,存量贷款到了重定价日才会跟随LPR调整实际执行利率,重定价周期一般不会超过一年(很多对公贷款的重定价周期是一季度),因此,在LPR变动后,最长一年之内完成存量贷款的重定价。

二是新发放贷款利率,包括贷款净增部分和存量贷款到期收回重新投放的部分,新发放贷款利率受LPR和加点两个因素的影响,加点主要取决于最新的市场供需关系。同时,新发放贷款投向的结构变化也会影响新发放贷款加权平均利率,比如投向更为保守,则加点会下降。

2023年以来,LPR共下降三次:第一次是2023年6月:1年期LPR和5年期LPR均下 降10BP,影响持续到2024年第二季度;第二次是2023年8月:1年期LPR下降10BP,5年期LPR维持不变,影响持续到2024年第三季度;第三次是2024年2月:1年期LPR维持不动,5年期LPR下降25BP,影响持续到2025年第一季度。

图1 上市银行营收和净利润负增

图2 净息差已降至非常低的水平

因此,要测算存量贷款重定价对2024年贷款平均利率的影响,首先需要确定三个问题:第一,存量贷款在2024年年内不到期但需重定价的比例;第二,这些年内重定价的贷款中,挂钩5年期LPR和1年期LPR的比例;第三,贷款重定价日分布。因为LPR多次下调,后续测算中简单假设近年来贷款结构与2023年年末一致,均运用2023年年末的数据来测算三次LPR调降的影响。

第一步,确定存量贷款在2024 年不到期但需重定价的比例。选取35家上市样本行,2024年存量贷款不到期的贷款比例为61.4%,其中,国有大行、股份制银行、城商行和农商行分别为65.5%、55.2%、51.6%和38.5%,意味着国有大行贷款重定价压力相对更大。

第二步,确定上述重定价贷款挂钩5年期LPR和1年期LPR的比例。根据2023年年末所有贷款按到期日或以合同到期日划分的未折现合同现金流的期限结构来测算。首先,假设:1.按揭贷款合同期限全部在5年以上,挂钩5年期 LPR;2.到期日5年期以内的贷款中有25%的贷款合同期限在5年以上,由此可以得到剔除按揭后的合同期限在5年期以上的贷款占比,该部分贷款挂钩5年期 LPR;3.余下的合同期限在5年以内的贷款全部挂钩1年期 LPR。不过,按照该方法测算出来的是2023年年末全部贷款余额挂钩LPR的情况,由于没有单独披露存量重定价贷款结构,我们假设其与全部贷款结构一致。

选取35家银行作为测算的样本行,统计数据显示,挂钩5年期LPR的贷款比例为51.8%,其中按揭贷款比例为21.5%,其他长期贷款比例为30.4%;挂钩1年期LPR的贷款比例为48.2%。从不同类型银行来看,由于大型银行按揭贷款占比较高,因此,挂钩5年期LPR的贷款比例最高,达到55.6%。城商行和农商行则更多的贷款挂钩1年期LPR,比例分别为59.2%和62.3%。

第三步,确定2024年贷款重定价日分布,由于按揭贷款有一部分是在年初重定价, 因此最终需要分别确定挂钩1年期和5年期LPR的贷款重定价日。首先,确定所有贷款重定价日,按合同重新定价日或到期日两者较早者贷款结构来看,35家样本行92.1%的贷款要在一年内重新定价,其中,国有大行、股份制银行、城商行和农商行要在一年内重定价的贷款占比分别为94.7%、88.6%、80.1%和79.8%。由于数据的可获得性,我们假设存量重定贷款与全部贷款重定价期限一致。另外,为了后续测算重定价因素对2024年各季度贷款利率的影响,假设3个月至1年内重定价贷款是均衡分布的。

因此,结合贷款到期日和重定价日综合来看,2023年年末贷款可以分为以下两类:1.未来一年内到期需重新投放的贷款比例为38.6%,这部分贷款利率取决于新发放利率;2.未来一年内不到期需重定价的比例为61.4%,其中,会在3个月内重定价的比例为27.2%,在3个月至1年内重定价的比例为29.3%,1年后重定价的比例为4.9%。由于1年后重定价的比例较低,后续测算中忽略掉该部分重定价的影响。

然后,分别确定挂钩1年期和5年期LPR的贷款重定价日。假设:1.按揭贷款一半在年初重定价,一半按照贷款发放日重定价;2.非按揭贷款全部按照贷款发放日重定价。

最后,以35家上市银行为样本,根据上述假设,推算得到挂钩5年期 LPR 需重定价的贷款占贷款总额的比例为29.6%(忽略一年后到期重定价部分),其中,6.6%在年初定价,9.5%在3个月内重定价,13.5%在3个月至1年内重定价;挂钩1年期LPR需重定价的贷款占贷款总额的比例为27%(忽略一年后到期重定价部分),其中,11.1%在3个月内重定价,15.8%在3个月至1年内重定价。

综上所述,确定了重定价贷款比例、重定价贷款挂钩5年期LPR和1年期LPR的 比例以及贷款重定价日期限分布,由此可以推算出存量贷款重定价因素拖累2023-2025年三年贷款收益率分别下降约1.6BP、6.2BP和2.8BP,对应的拖累净息差分别下降约1.1BP、4.2BP和1.9BP。值得注意的是,这里收益率降幅对应的并不是同比降幅,比如 2023年下半年重定价虽然不影响2024年收益率绝对水平,但对同比降幅影响会延续至 2024年年底。

分季度来看,贷款重定价影响会持续至2025年第一季度,拖累2023年第三季度至 2025年第一季度各季度贷款收益率分别下降2.1BP、2.1BP、2.2BP、3.9BP、1.7BP、1.1BP和2.8BP。其中,由于2024年2月5年期LPR下降了25BP,因此,2024年第二季度受贷款重定价因素冲击最大,其次是2025年第一季度,因为年初按揭贷款重定价比例较高,2024年下半年受贷款重定价影响最小。

从不同类型银行来看,贷款重定价因素拖累国有大行、股份制银行、城商行和农商行 2024年贷款收益率分别下降7BP、5BP、4.2BP和3.1BP,对应的拖累净息差分别下降5.2BP、3.1BP、2.1BP和1.6BP。贷款重定价因素对国有大行拖累更明显,样本行中以宁波银行、沪农商行为代表的部分城商行、农商行受贷款重定价因素拖累非常有限。

新发放贷款利率仍面临下行压力

在利率下行周期,新发放贷款利率回落幅度会比重定价贷款利率回落明显,是决定贷款平均利率的核心因素。新发放贷款包括两部分,一部分是存量到期重新投放部分,另一部分是净增贷款。如上所述,35家样本行未来一年内到期需重新投放贷款比例达到38.6%,其中,国有大行、股份制银行、城商行和农商行分别为34.5%、44.8%、48.4%和61.5%。

因此,考虑贷款净增部分后(假设2024年贷款增长10%),则2024年年末35家样本行贷款总额中约有44.2%是新发放贷款。新发放贷款平均利率受LPR和加点两个因素的影响,加点主要取决于贷款供需格局,同时贷款投向的调整也会影响新发放贷款平均加权利率。

近年来,新发放贷款利率持续大幅下降,2024年3月,金融机构新发放贷款加权平均利率为3.99%,同比下降了35BP;其中,一般贷款加权平均利率为4.27%,同比下降了26BP,按揭贷款利率为3.69%,同比下降了45BP,各品种贷款新发放利率降幅均比较大,且降幅都显著超过LPR的降幅。因此,在利率下行周期,新发放贷款利率除了受LPR下降的影响,还受加点下降的冲击。

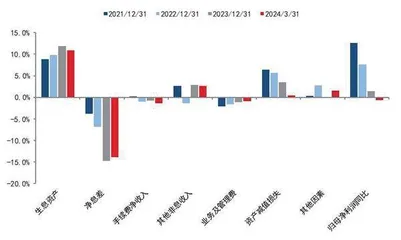

图3 上市银行归母净利润归因分析

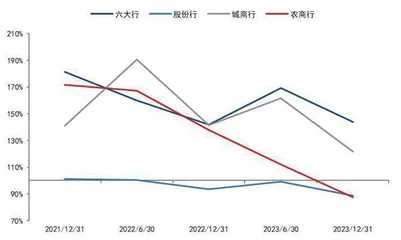

图4 上市银行“贷款损失准备计提/不良生额”比值

在利率下行周期或者利率上行周期,新发放贷款利率对贷款总额利率的影响通常都远大于贷款重定价影响,一方面是上文提到的新发放利率除了受LPR变动的影响,还受加点变动的影响。另一方面是,中长期贷款到期新投放受影响时长更长,重定价影响时长为1年,但一笔合同期限三年期的贷款在到期重新投放时加点变动幅度为新发放贷款三年累计加点变动幅度,三年加点变动幅度一次性体现,由于2021年贷款利率较高,因此,这个三年累计降幅可能会非常大。

即使二季度开始新发放贷款利率能够企稳,那么2023年以来新发放贷款利率下行就会拖累2024年总贷款利率下降约13BP,对应拖累净息差下降约9BP。如果测算时不考虑贷款净增部分,仅测算一年内到期需要重新投放贷款的影响。由于票据投放比例和利率波动非常大,因此,测算时用一般贷款和按揭贷款加权平均利率代表行业整体情况(2023年年末按揭贷款占贷款总额的比例约为15%,假设该比例维持不变)。另外,假设贷款到期重新投放是在未来四个季度间均衡分布的。