蒙牛乳业不如加大回购力度

作者: 乔令过去几年,公募的抱团瓦解,消费的需求放缓,再加上港股的流动性问题等诸多因素,消费白马迎来了惨痛的挤泡沫阶段,而这样的调整也从一开始的杀估值演变成了杀逻辑。

在此背景下,蒙牛乳业(02319.HK)的市值也大幅缩水。

要解决公司目前的困扰,不如换个思路,借鉴美股中的消费股曾经的举措,主动加大回购力度,增厚股东回报,如此才能有望走出目前的局面。

行业增长放缓

从行业的增量角度来看,乳制品行业已经完成了从奶源贫瘠、基础薄弱到规模化、全球化的繁荣发展。行业基本已趋饱和,常温奶CR2的市占率超过70%,最为重要的是头部两家的液态奶增速已经趋缓,增量见顶的趋势明显。

根据国家统计局公布的数据,2023年国内牛奶产量为4197万吨,同比增6.7%,而受消费和人口的双重影响,全年奶类的消费下降约1.6%。如此一来,增量只能是来自竞争对手的份额损失,所以奶源、渠道较强的头部企业还能维持正增长,但是增速也慢下来了。

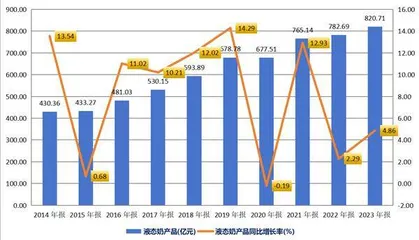

比如伊利2023年液态奶的收入增速仅有0.72%,蒙牛的液态奶的增速为4.86%,光明则是下滑2.75%。

液态奶贡献了蒙牛83.2%的收入,作为核心基本盘,收入增速仅有低个位数的增长。

另外,2024年一季度的财报数据似乎也差强人意,伊利液态奶的收入下滑了6.8%。蒙牛虽未公布一季度业绩,但市场预期也不太乐观。整个乳制品行业的预期偏悲观,这也导致蒙牛的估值受到打压。

按说牛奶作为高频消费,抗周期能力应该要强过一般消费,但牛奶的产业链条很长,最核心的奶源部分是重资产,要养牛,这又是周期行业。自2020年5月起,原奶开启新的一波涨价,也带动了上游奶牛的扩产,奶牛存量数从2020年的1043.3万头,增长至2022年1160.8万头。

供给在一路增长,需求端却有所减少,导致了原奶的价格大幅下跌,2021年8月至今,原奶价格已经从4.38元/千克,下滑至3.34元/千克(2024年5月31日)。

图 蒙牛液态奶营收增速

不仅如此,因为需求的减少,乳制品企业的损失也在加大,毕竟牛奶的保质期也就6个月左右,卖不掉的都要收回处理,伊利的资产减值部分就增加至2023年的15.26亿元。

乳制品行业过去二十年的高增长,一方面是人口城镇化率的提升带动了乳制品的消费增长,另一方面则是农业化到工业化的转型,带动了居民部门的收入增长,支撑了乳制品行业的量价齐升。

但当下最大的变量是,城镇化率已经超过66%,全国人口的出生率也下降至6.39‰,因此乳制品行业的发展,长期来看,就只能靠大家多喝奶,或者涨价来驱动新的增长。

靠人均消费奶量的提升来驱动新的增长,看起来是符合逻辑的,比如日本的人均乳制品消费量高达95千克,韩国是80千克,而中国的人均乳制品消费量到2021年才仅有42千克,这其中奶类的消费量约14.4千克,不仅消费量不高,而且近两年还出现了下滑,2022年奶类的消费量下滑至12.4千克(数据来自国家统计局官网)。所以靠大家多喝奶来驱动行业的增长,短期内,难度略大。

因此存量的市场下,就只能靠多元化扩张来挖掘新的增长。过去这几年,整个乳制品行业也都在朝着奶粉、奶酪棒、冷饮冰淇淋以及国际化等方向努力,蒙牛也在频繁的并购,但并购后的效应目前尚未显现。

多元扩张还待努力

其实在2013年蒙牛就已经开始着手国际化,当时是引入了Arla Foods、达能等外资股东的加入,之后公司也陆续并购了雅士利、现代牧业、贝拉米、妙可蓝多等,目的在于完善奶粉、奶酪及奶源等布局,规划是2025年“再造一个蒙牛”。

奶粉确实是乳制品企业的必争之地,虽然也是一个缩量的市场,但是规模仍有千亿元,而且利润率远高于常温奶,按照中国飞鹤2023年财报的数据,毛利率高达69.4%。

2013年,蒙牛收购雅士利国际75.3%的股权,2019年收购贝拉米,加速品类扩张的同时也兼顾奶粉的全球化布局。从收入的情况来看,奶粉板块在2014年出现增长,并且在之后的几年进入趋势性增长,但是2019年后这个增长就停止。2019年蒙牛奶粉板块的收入还有78.7亿元,到2023年已经下滑至38.02亿元。

2021年蒙牛通过定增成为妙可蓝多实际控制股东,但是奶酪业务未能成为支撑蒙牛的新增长点。妙可蓝多2023年的总收入是40.49亿元,扣非净利润717.12万元,收入增速下滑16.16%。2024年一季度的收入增速也下滑了7.14%,扣非净利润3089万元。

业务板块中,增速最高的冷饮板块,2023年收入60.26亿元,同比增长6.62%,而2022年的收入增速是33.3%,可见增速也在放缓。

从上述数据中不难看出,蒙牛短期内面临增长的瓶颈,再加上港股的定价体系,市场估值低,在预期之中。

增加股东回报

估值一般是由流动性和基本面来决定的,港股2024年流动性整体是有改善的,如果蒙牛能加大回购及分红,增厚股东回报,那未来也有机会对标美股消费。

其实这两年,资本市场最受瞩目的主线就是高股息,很多行业早已增量见顶,很多头部公司也没有高增长的故事可讲,但分红稳定,行业份额稳定,所以即便是增速不高的情况下,也依然吸引了一大批的资金拥趸。

美股有很多消费公司其实都面临增量见顶的问题,但是美股也出了很多长牛的消费公司,比如可口可乐,并不是每年都增长,2024年一季度的净利润下滑了4.47%,但可口可乐可是美股的十年长牛,而且最近股价又创了新高。很重要的一个原因,是高分红以及回购,而且可口可乐还发债回购。

还有苹果公司,最近三年的营收增速也没怎么增长,2023财年净利润还下滑了2.8%,但股价又接近历史高位,因为苹果刚宣布了一项1100亿美元的回购计划,而且一直在持续分红。

按同花顺数据显示,蒙牛的股息率是3.64%,这在整个消费行业里不算低。2023年内,公司回购总金额为7.96亿港元,回购价格最高为36.50港元/股,最低为24.70港元/股,蒙牛最新股价已经跌至14.74港元,在此情形下,完全可以加大回购力度。

根据蒙牛的财报数据,截至2023年,其归母净资产为443.2亿元,最新市值约580亿港元,每股净资产超过11港元,最新的市值已经接近净资产了。此外,蒙牛账面上有现金及现金等价物72.02亿元,财务费用收入1.06亿元,也就是说公司现金资产产生的利息收入完全可以覆盖有息债务的支出,现金流暂时是没什么压力的,2023年的流动比率为1.05。

与蒙牛类似,目前多家消费品公司都面临增长的焦虑,规模达到了一定瓶颈后,市场的预期必然不高,已经有不少公司选择大量回购股票来增厚每股盈利。

(作者为资深投资人士。本文不构成投资建议,据此投资风险自负)