科技行情重燃

作者: 周汇

科创板五周年之际,在“科技特色估值”(下称“科特估”)的催化下,A股市场科技行情再次被点燃。

2019年6月13日,科创板举办开板仪式。历经五年的发展,科创板从无到有,截至2024年5月底,科创板共有上市公司572家,总市值超5万亿元。科创板五年的发展,不仅是中国资本市场改革的一个缩影,更是中国经济转型升级、科技创新驱动发展战略的具体实践,已成为中国“硬科技”企业上市首选地。

在此背景下,市场当前对“科特估”也分外青睐,“科特估”可以看作是新质生产力概念在金融市场的延伸,新质生产力是产业政策,延伸到金融市场,就是高科技行业的估值应该相对传统行业有一定的吸引力,才能使得市场的资金对高科技行业有配置的动力。

光大证券认为,近期,在半导体政策利好的带动下,市场对“科特估”的讨论渐多,关注度不断提升。“科特估”可以理解为“科技特色估值”,旨在对中国高科技企业估值体系进行重塑。当前全球正处在以人工智能、大数据、量子科技等智能化为核心的第四次工业革命进程中,伴随中国科技实力快速发展与增强,对中国高科技企业的估值体系进行重塑,建立新的高科技企业的投资理念,对中国科技企业以及资本市场的发展都具有必要性。

国联证券表示,参照市场对“中特估”的理解,“科特估”具备两个主要特征:一是“科含量”高,兼具技术密集型和资金密集型双重特征,主要分布在国产替代及自主可控领域;二是部分具备较强科创属性和科技前景的领域当前估值偏低,行业有估值修复的需求。

据Choice数据统计,6月以来涨幅前二十的个股中,绝大多数为以芯片为代表的科技股。在科技股的带动下,消费电子、人工智能等主题也持续活跃,芯片、半导体等ETF涨幅均位居市场前列。

国联证券认为,近期“科特估”行情或受多重因素共振:政策面,国家大基金三期成立;基本面,半导体行业自2021年四季度持续去库存以来,近期行业有所回暖;流动性,美联储降息预期对利率敏感型资产起到较好的催化提振作用;估值层面,当前科技板块处在历史低估值水平,科创50的市净率处在上市以来5%分位值内。

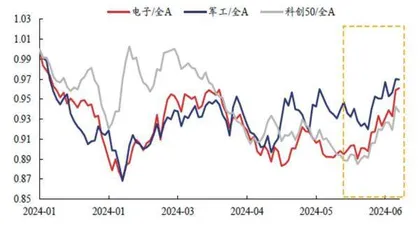

图1 5月中下旬以来,以电子和军工为代表的成长股开始反弹

机构普遍认为,在当前市场风格切换、资金偏好转变的大背景下,以芯片为代表的科技赛道正在展现出极强的业绩弹性和投资价值,随着5G、AI等新一代信息技术的加速渗透,科技股有望在未来一段时期内持续引领市场风向标,为A股带来新的增长动能。

“科特估”催化剂

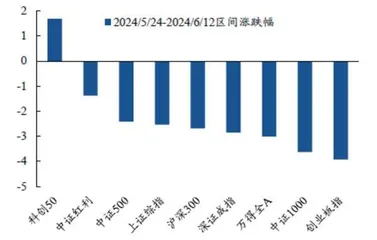

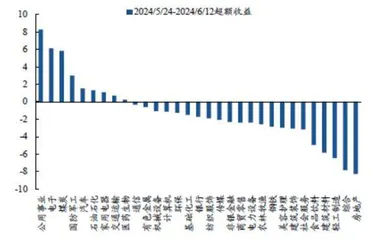

近期A股市场波动加剧,但科技成长股表现突出。兴业证券统计数据显示,5月24日至6月12日期间,科创50逆市上涨1.69%,领涨主要宽基指数;行业层面上,电子、国防军工和汽车等为代表的成长行业表现占优。

兴业证券认为,其背后的核心原因在于行业轮动加速、缺乏明确主线的背景下,市场风格“高切低”。通过对一级行业近五日涨跌幅排名变动绝对值加总,兴业证券构建了行业轮动强度指数。5月以来,轮动强度快速上行,A股市场进入到一个较为混沌、缺乏清晰主线的时间。同时。叠加前期市场拥挤度较高,成交量与情绪高位回落,投资者开始寻找处于低位、有足够“安全边际”的行业。

一方面,5月中下旬以来科技成长的拥挤度、股价均处于低位。从拥挤度来看,截至5月24日,半导体、消费电子、光模块、计算机设备、军工电子和办公软件等多数细分成长行业的拥挤度处于较低水平;从股价位置来看,截至5月24日,成长风格年初至今表现靠后,计算机、电子、传媒、军工等跌幅靠前;从成长/价值比价来看,5月下旬时成长/价值相对位置也回落至历史低位。

另一方面,放眼全球,A股市场部分科技行业也具备较高的性价比。例如A股半导体与费城半导体指数和估值比价均处于历史低位,也因此吸引北上资金自5月中下旬以来持续加仓半导体和消费电子等行业,进而强化了成长股占优的风格。

与此同时,产业和政策端的催化也为科技股“添了一把火”。一方面,国家大基金三期于5月24日正式成立,注册资本达3440亿元,超过前两期总和,将持续支撑国内半导体产业发展。另一方面,苹果于6月10日召开的WWAC上推出Apple Intelligence,AI应用端有望加速落地,美股AI加速上涨,对国内产业形成映射。

图2 科创50领涨主要宽基指数(%)

图3 电子、国防军工等成长行业表现占优(%)

因此,兴业证券总结称,近期科技成长股表现占优主要源于市场资金“高切低”与产业政策的催化。

中泰证券也认为,科技股的走强有政策催化的作用,在三中全会“深化改革”预期下,相关科技股风险偏好或显著上升。

同时,国家大基金三期等产业政策发力,市场情绪或出现改善。而在资金方面,当前全球资本市场资金押注“科技创新”,AI科技革命拉开序幕后,英伟达等AI相关公司股价接连上涨,资金持续流入。当前美国通胀逐渐放缓,未来外部流动性或持续修复,A股相关板块外资流出压力或持续减弱。

“科特估”的意义

方正证券表示,建立中国科技企业新估值体系的意义在于发挥国家战略科技力量,服务新质生产力。

2023年10月召开的中央金融工作会议首次提出要加快把中国建设成金融强国,充分强调且肯定了资本市场的枢纽作用。现代资本市场是现代金融体系的核心,在发现培育创新型企业、建设现代产业体系、定价创新企业、促进资本形成、推动产业升级、优化资金配置等方面起着引导性和决定性的作用。

同时在国务院4月4日印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(第3个“国九条”)中亦提到进一步全面深化改革开放,更好服务高质量发展。推动股票发行注册制走深走实,增强资本市场制度竞争力,提升对新产业新业态新技术的包容性,更好服务科技创新、绿色发展、国资国企改革等国家战略实施和中小企业、民营企业发展壮大,促进新质生产力发展。加大对符合国家产业政策导向、突破关键核心技术企业的股债融资支持。加大并购重组改革力度,多措并举活跃并购重组市场。健全上市公司可持续信息披露制度。

根据求是网6月4日评论,国家战略科技力量是体现国家意志、服务国家需求、代表国家水平的科技中坚力量。发挥国家战略科技力量支撑作用,对于实现高水平科技自立自强、建设科技强国至关重要。评论重点提到注重发挥科技领军企业作用,坚持面向世界科技前沿、面向经济主战场、面向国家重大需求、面向人民生命健康,牢牢把握新一轮科技革命和产业变革的战略机遇,奋力抢占科技制高点。

在这一系列背景下,中国科技企业新估值体系的建立将从重视国家战略、引领科技发展、加快科技成果转化等维度出发,引领资源配置新兴科技领域的优质资产,为其价值重估打开空间。

方正证券认为,新质生产力代表了创新驱动、高科技、高效能、高质量的先进生产力,体现了中国在新时代推动经济高质量发展的决心和方向,特别是在科技创新、产业升级、绿色发展等方面的重点布局。

强调科技创新的战略导向和国家战略科技力量的重要性。科技创新是当代推动生产力和竞争力发展的核心,国家战略科技力量是国家意志、需求和科技水平的体现。近年来,中国在科技领域取得了显著成就,包括基础研究和原始创新的加强,关键核心技术的突破,以及战略性新兴产业的发展。在国际竞争日益激烈的背景下,中国需要加强战略科技支撑,解决如科技创新的内生动力不足和高端产业链的安全性问题,以确保在新一轮科技革命和产业变革中占据有利地位。这要求有组织地推进创新研究,解决重大工程科技问题,并加强关键技术攻关。

方正证券认为,研究和探讨建立“科特估”体系,是发展新质生产力、推动高水平科技自立自强战略的必然要求。作为链接科技和产业的重要工具,资本市场正加速提升服务新质生产力能力,塑造发展的新动能新优势,助力现代化产业体系建设。资本市场在促进科技和产业深度融合、加快科技成果转化等方面具有独特作用。加速服务新质生产力,既是资本市场支持高质量发展的关键着力点,也是实现自身发展的需要。

当前的“中特估”体系下,资本市场着眼于央国企的质量提升和排他性,因此对于盈利性、现金流、分红和垄断性企业的重估在持续进行中,但符合未来先进产业方向却暂时未能产生盈利的企业仍然没有被纳入体系。

在此背景下,“科特估”被赋予了重要的时代使命,敢为人先的科技发展方向、国产化、新兴产业转型是当前资本市场特色的估值体系的“排头兵”,在经济高质量发展、经济结构转型的大背景下重塑科技企业的估值体系,为符合高质量发展、经济增长转型方向、国家产业链安全的需求的企业赋予更多的价值,以使得资源被更高效地使用,成为金融强国建设过程中高效率资源配置的一个重要手段。

方正证券表示,资本市场新型估值体系的核心在于优化调整资本市场资源配置功能,使其更好地为现代化建设服务,因此契合国家战略发展方向的行业也应当采取新的估值体系进行估值。在更多的科技引领型企业不断向外拓展和发挥其引导作用时,在新的竞争环境中,“中特估”和“科特估”的双轮驱动式估值体系的建设将会对这种类型的企业给予一定的估值溢价。

估值提升空间

根据光大证券的研究显示,国内科技产业当前整体估值明显低于海外,尤其是PB估值,甚至远低于纳斯达克100指数长期中枢。2021年之前,两国科技股的估值差异并不大,中国科技股的PS估值甚至还明显高于美国科技股。不过当前来看,无论是PS估值,还是PB估值,中国科技板块均明显低于美国科技板块。

截至2024年6月12日,科创50的PS(TTM)估值为3.3倍、PB(LF)估值为3.3倍,创业板指的PS(TTM)估值为2.7倍、PB(LF)估值为3.5倍,纳斯达克100指数的PS(TTM)估值为5.2倍、PB(LF)估值为7.9倍。

由于国内科技产业发展成熟度低于美国,这种估值的倒挂并非是正常现象。科技产业自身成长性较大,在发展的初期,市场通常愿意给予较高的估值,而随着发展成熟度逐渐提高,估值反而会逐渐下降。相比于美国而言,中国的科技产业发展成熟度相对较低,理论上成长潜力更大,估值应该高于美国科技股,但实际情况并非如此,这并非是一种正常的现象。

光大证券认为,海外制裁扰动下对未来发展的担忧或是造成低估的主要因素,而增量资金缺乏导致的存量博弈可能是另一个影响因素。此外,股市融资端结构的变化或许也会对科技板块估值产生影响。从中美两国股市的融资情况来看,国内TMT板块近几年的融资占比相对较为稳定,而美股科技板块近几年的占比则出现了明显抬升。两国融资端结构的变化或许也是科技板块估值分化的原因之一。