盈利压力倒逼银行考核基金投资收益

作者: 文颐随着资本新规的落地,投资者更关心资本新规落地前后银行在基金和ABS投资的变化。实际上,多数上市银行受益于资本新规落地,核心一级资本充足率提升。总资产加权平均风险权重下降,其中,国有大行按揭贷款占比高,政府债投资比例高,风险权重下降幅度较大,2024年一季度环比下降2.7个百分点至54%。

另一方面,与此前市场预期相比,一季度资本新规落地执行偏宽松。银行普遍采用穿透法或授权基础法计量基金产品资本,加权平均风险权重抬升幅度可能并不大。也就是说,一季度,银行资本考核压力不大,且资本新规对银行一季度基金投资行为的影响有限。

穿透和授权基础法为主

2024年一季度,上市银行基金投资资本计量方法以穿透法和授权基础法为主。根据D-SIBs银行2024年一季度第三支柱信息披露报告的数据,银行账簿资管产品穿透法和授权基础法占比分别为46%和50%。实践中基金投资或以授权基础法为主,穿透法计量的资管产品中包含结构性化融资、定制产品投资等。各家银行计量方法有所分化,多数银行以授权基础法为主,兴业银行、华夏银行、宁波银行、上海银行穿透法占比超80%。

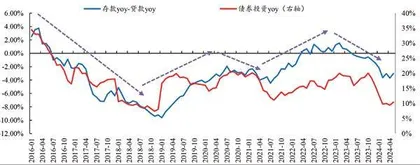

图1 中小型商业银行债券投资增速与存贷增速差走势密切相关

银行可选择第三方穿透法或授权基础法进行计量。2024年一季度,在实践执行过程中 基金公司报送给银行两类数据:一是经外部审计盖章的加权平均风险权重(×1.2倍);二是基金产品的底层资产大类明细。因此,商业银行可根据基金产品底层资产的情况,选择更节约资本的计量方式。部分银行风险权重为1250%的资管产品占比高,主要是由于包含了不可穿透的ABS产品。

在部分情况下,授权基础法或比第三方穿透法更节约资本。若基金产品底层资产明细信息颗粒度清晰,详细披露发行人、久期等情况,投向范围上限约束精准,授权基础法可能比第三方穿透法更节约资本。例如商业银行投资某基金产品A,该基金产品底层资产投向为现金(20%)、一般政府债券(20%)、A级银行发行的3个月以下同业存单(20%)、A级商业银行发行的3个月以上普通金融债(40%),基金产品的杠杆率为110%。

若以穿透法计量,当基金产品向商业银行报送详细底层资产明细,银行直接通过穿透法计量时加权平均风险权重为24%,通过第三方使用穿透法计量需附加1.2倍系数,加权平均风险权重为29%。

若以授权基础法计量,可分为两种情形:情形一:当基金产品约定了底层资产投向、发行人情况但未对久期做详细说明时,加权平均风险权重为35%,高于通过第三方采用穿透法测算的权重;情形二:进一步说明久期时,加权平均风险权重为26%,低于第三方穿透法测算的权重。

资本新规重新确定ABS风险权重的三种计量方法:内部评级法、外部评级法、标准法。银行需要根据基础资产特征和数据的可获取程度确定计量方法。在实践中,ABS资本计量方法以外评法为主。

内评法资产池——多数银行不适用。对资产证券化交易的全部基础资产,商业银行均经国家金融监督管理总局或其派出机构验收通过使用信用风险内部评级法计量信用风险,并具备报告日计量所需数据。

标准法资产池——适用于大多数银行。未通过验收或不具备数据条件。在这种情况下,优先使用外部评级法(存在外部评级或推测评级),否则采用标准法。

混合资产池——基础资产中部分资产经验收通过使用信用风险内部评级法并商业银行具备报告日计量所需数据,部分资产未经验收通过使用信用风险内部评级法或商业银行不具备计量所需数据,则该资产证券化交易的基础资产池称为“混合资产池”。

如果信用风险内部评级法部分占比超过95%(含),则按照“内评法资产池”相关规定,适用资产证券化内部评级法。如果信用风险内部评级法部分占比低于95%,则按照“标准法资产池”的相关规定。

若以上三种方法均不适用,则采用1250%计量。此外,资本新规引入了“简单、透明、可比”标准(STC),适用于传统型资产支持证券,合成型不适用,对于符合STC标准的风险暴露,商业银行可采用STC标准规则计量风险加权资产,并享受相关资本优惠。

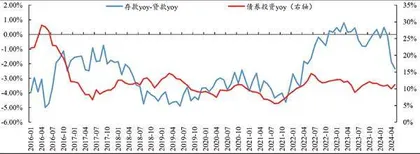

图2 大型商业银行债券投资增速受存贷增速差扰动相对较小

2024年一季度,上市银行主要采用外评法对ABS进行资本计量,用2023年年末银行持仓ABS规模测算,银行投资ABS加权平均风险权重为20%-40%左右。如果ABS无法穿透,需按照1250%最高风险权重对ABS进行资本计量(银行账簿资产证券化风险加权资产合计值不等于外评法数值的银行,或涉及到1250%权重计量的ABS)。

银行投资基金现状

截至2023年年末,上市银行自营持有基金规模为5.5万亿元,占交易盘比例为48%。分银行类型来看,股份制银行和城商行基金投资规模最大,占交易盘比例较高,2023年年末分别持有2.63万亿元和1.42万亿元基金,占交易盘比例分别为56.8%和54.7%。

从货基来看,2024年一季度,银行基金投资规模保持稳定。由于银行季末通常有赎回货基行为,这主要是受到资本、流动性、收益诉求等多重因素的扰动。

一般而言,银行赎回基金的动力在于增厚收益和节约资本。赎回货基出1天逆回购增厚收益。季末银行往往有冲存贷款的需求,资金面阶段性收紧,银行间市场回购利率大幅抬升,DR001利率单日上行幅度可达100BP以上,部分银行金融市场部会赎回流动性较好、收益率较低的货基,出1天逆回购增厚投资收益。季末银行面临资本考核,赎回资本占用较多的货基可提高资本充足率水平。

增持货基的动力在于快速改善LCR,LCR承压时会选择持仓货基跨季。从长期来看,银行拉长负债久期,增持国债、政金债等合格优势流动性资产是改善LCR较为有效的方式。但若银行需在季末快速改善LCR,短期内银行负债结构难以快速调整,因此,改善LCR需从资产端入手,用现金投资货基是最快的途径,分子端货基不计入合格优质流动性资产,现金减少,LCR分子下降;由于货基可随时赎回的特征,未来三十天内被赎回则会产生现金流入,“来自金融机构与央行的现金流入”增加,分母现金净流出下降。当LCR大于1时,投资货基使得LCR上升,反之则下降。

2024年一季度货基赎回压力不大,从资本层面看,多数上市银行受益于资本新规落地,核心一级资本充足率提升,总资产加权平均风险权重下降,银行资本压力不大。

从收益层面看,一季度末资金面较为宽松,国有大行受监管指导信贷冲量诉求减弱,资金融出并未明显收紧,DR001利率抬升幅度不大,银行通过赎回货基,出1年逆回购做收益的动力不强。

从流动性层面看,一季度,多数上市国有大行、股份制银行LCR距离监管要求有充足的缓冲空间,但其中平安银行LCR指标略有压力,仅高于监管要求6个百分点,或有持有货基跨季的动力。

机构持仓货基底层资产中买入返售和同业存单占比高。开源证券筛选2023年机构持仓占比90%以上,持仓份额在30亿份以上的货币基金,统计其底层资产投向和边际变化。2024年一季度,货基底层资产中同业存单占比最高为35.5%,较2023年年末提升1.1个百分点;买入返售占比为20.87%,较2023年年末下降0.4个百分点。

货基季末或有缩短同业存单久期的动力。资本新规落地后,3个月以上同业存单风险权重抬升,部分同业存单持仓占比高的货基或缩短同业存单久期,整体来看影响不大,主要源于2024年一季度同业存单利率下行,债券市值上涨,收益增厚或可对冲资本成本抬升。

资本新规对银行间市场回购业务新增风险权重底线要求,商业银行融出资金时,质押物小于风险暴露的1.25倍的情况下,交易对手更偏好核心市场参与者,交易期限更偏好7 天及以下的品种。银行投资的货基,其回购行为偏好与商业银行相同。

若银行回购业务质押物为银行存单、现金、国债,且质押物市值为风险暴露的1.25倍以上,则无论交易对手是核心市场参与者还是非核心市场参与者,其风险权重都为0%。

若银行回购业务质押物市值小于风险暴露的1.25倍,同时“满足质物为现金、银行存单、国债、政金债”、“交易是7天(含)以内”等一系列监管规定要求的情况下,交易对手为核心市场参与者则风险权重底线为0%,交易对手为非核心市场参与者则风险权重底线为10%。

当以上条件均不能满足时,银行回购业务的风险权重底线要求为20%。

截至2024年3月末,货基资金融出规模有所下降,从2023年年末部分机构投资者占比高、规模较大、买入返售占比高的货基融出行为来看,交易所回购占比提升,源于资本新规落地后,交易所回购比银行间市场回购更节约资本(合格的中央交易对手信用风险权重较低)。如银华活钱宝F前十大持仓机构中银行占比为42.11%,2023年年末买入返售中交易所占比提升50.9个百分点至55.4%。由此可见,资本新规影响货基资金融出行为。

资本承压债基对银行影响更大

2024年一季度,多数上市银行资本缓冲空间充足,股份制银行中兴业银行、浦发银行资本缓冲空间较小。以兴业银行持仓基金为例,观察资本承压的银行基金投资行为变化,2023年,兴业银行关联方口径基金占基金持仓规模为86.9%,关联方口径的基金规模变化具有一定的代表性。

2023年以来,兴业银行赎回基金。根据开源证券的统计,2023年关联方口径兴业银行持仓基金规模的变化,筛选出兴业银行持有比例>90%的基金,共有92支基金产品,观察其规模变化,2024年一季度,兴业银行持仓基金整体规模下降,其中,48支基金产品规模增长,44支基金产品规模回落,对比其杠杆率、底层资产、基金加权平均风险权重的变化。

2024年一季度,兴业银行减仓高杠杆基金。观察兴业银行加仓基金和减仓基金的杠杆率和收益率情况,二者收益率差距不大,一季度年化收益率均在5.5%以上,加仓基金的平均收益率略高于减仓基金。从杠杆率情况来看,减仓的基金杠杆率均值为134.55%,加仓基金杠杆率均值为125%。资本新规落地后,出于节约资本的考虑,兴业银行减仓了高杠杆的基金产品。

2024年一季度,兴业银行加仓的基金产品底层资产中信用债占比高,金融债占比低。从底层资产的情况来看,由于资本新规落地后,投资级信用债风险权重下降,金融债、同业存单风险权重抬升,兴业银行加仓了信用债占比高的基金产品,资本新规落地后加仓基金风险权重抬升幅度为1.54个百分点,减仓基金风险权重抬升9.5个百分点。

2024年一季度,基金持仓二级资本债规模下降。一季度,基金持仓二级资本债规模为 1902亿元,较2023年年末有所下降,或源于资本新规落地后二级资本债风险权重抬升, 基金为应对银行赎回,减仓部分二级资本债。

从收益角度看,银行倾向赎回收益率不高的基金。2024年一季度,多数短久期(0-3年)政金债指数型基金份额下降,2023年11月以来,新成立的该类型基金均有不同程度的赎回:一方面受资本新规正式稿落地的影响,2023年四季度,政金债指数型基金份额快速增长,原因在于市场普遍认为指数型基金可享受“穿透法”带来的资本节约红利。但从资本新规实际执行情况来看,一季度商业银行执行环境较为宽松,多数银行采用穿透法和授权基础法计量,政金债指数型基金的资本节约优势不明显,造成基金赎回。