医疗设备景气向上

作者: 周汇

党的二十届三中全会审议通过的《中共中央关于进一步全面深化改革 推进中国式现代化的决定》明确深化医药卫生体制改革,提出“健全支持创新药和医疗器械发展机制”,为持续促进中国医疗器械产业快速发展指引了方向。

事实上,2024年以来,大规模设备更新政策密集出台,也有望推动医疗器械行业的高质量发展,带动相关领域的投资。

7月25日,国家发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》(下称“《措施》”)的通知,提出“统筹安排3000亿元左右超长期特别国债资金,加力支持大规模设备更新和消费品以旧换新。”

此政策是3月国务院出台《推动大规模设备更新和消费品以旧换新行动方案》的进一步延续,设备投资领域涉及工业、农业、建筑、交通、教育、文旅、医疗等,预计到2027年上述多个领域的设备投资规模将在2023年的基础上实现25%以上的增长。期间,国家发改委以及其他部门又接连发布了《关于做好医疗卫生领域2024年设备更新工作的预通知》(下称“《通知》”)以及《推动医疗卫生领域设备更新实施方案》(下称“《方案》”),推进医疗设备更新升级和数字化转型。

国家版文件发布以来,各省市持续公布医疗领域设备更新实施重点和方案,明确更新升级的详细指标和具体实施方案,部分省市2027年相比2023年增长幅度提升至28%-30%左右。根据平安证券的统计,目前已有部分省份发布医疗设备更新项目审批前公示或批复,据部分统计目前已披露金额超过210亿元,预计全国范围或有数百亿规模设备更新增量需求。

长江证券表示,设备更新贴息贷款政策逐步落地,医疗卫生领域设备更新所需资金,由超长期国债、地方财政资金、地方政府专项债券、单位自筹等资金筹措安排。中国医疗设备人均保有量较低,设备配置缺口较大,伴随2024年下半年随着设备更新政策落地,招标采购数据有望迎来同比和环比较好增长。

平安证券研报显示,短期来看,医疗设备更新政策持续推进,资金面保障充足,设备招投标有望在2024年下半年快速恢复,压制的需求集中释放,也有望刺激新的需求,下半年迎来设备高景气周期。而从长期来看,医疗设备龙头企业海外业务蓬勃发展,出海竞争力进一步凸显。国内前期主要以低端设备出口为主,随着国内产品高端化持续突破、产品迭代不断加快,高端设备出口有望加速,长期成长空间不断打开。

千亿元大市场

2024年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,根据指引,预计到2027年,工业、农业、建筑、交通、教育、文旅、医疗等多个领域的设备投资规模,将在2023年的基础上实现25%以上的增长。

其中明确指出,必须提升教育、文化和旅游以及医疗设备的水平,以满足社会发展的需要。为了实现这一目标,将着重加强优质高效的医疗卫生服务体系建设,推进医疗卫生机构装备和信息化设施的不断升级。同时,鼓励具备条件的医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗设备的更新和改造,以提升医疗服务的质量和效率。此外,还将推动医疗机构病房的改造和提升,以改善病房环境和设施,提高患者的就医体验。

国家版文件发布以来,各省市持续公布医疗领域设备更新实施重点和方案,明确更新升级的详细指标和具体实施方案,部分省市2027年相比2023年增长幅度提升至28%-30%左右。

据统计,截至目前已有31个省(自治区、直辖市)公布有关医疗设备以旧换新实施方案,覆盖品类逐渐明确,主要围绕国家发布的四大领域(医学影像、放射治疗、远程诊疗、手术机器人)等,不同区域在设备品类、更新场景等方面存在一定的地域差别。其中,江苏、广东、湖北等明确采购设备数量,江苏鼓励具备条件的医疗机构加快医学影像、放射治疗、远程诊疗、手术机器人等医疗装备和信息化设施更新,到2027年力争更新24万台(套),其中2024年推进任务为力争更新7万台(套)等。

2024年5月,国家发改委发布《通知》,强调加快重点医院先进医疗设备更新,并推进县域医共体设备更新,提升县域设备配置水平。同时,《通知》明确了医疗设备以旧换新的资金来源:超长期国债、地方财政资金、地方政府专项债券等资金。对地方的医疗卫生领域设备更新项目,原则上按照东、中、西、东北部地区分别不超过项目总投资的40%、60%、80%、80%的比例进行支持,享受特殊区域发展政策地区按照具体政策要求执行。中央本级项目按照有关标准执行。西藏自治区、南疆四地州、四省(青海、四川、云南、甘肃)涉藏州县项目最高可在支持限额内全额支持。

随后,国家发改委、卫健委等多部门又联合印发《方案》,支持乡镇卫生院合理配置计算机断层扫描(CT);提升县域医学影像中心设备配置水平,提高AI辅助诊断技术应用能力,促进远程医疗延伸到乡村;推进城市医疗设备更新升级和数字化转型。《方案》指出,到2027年医疗卫生领域设备投资规模较2023年增长25%以上,主要大型医疗设备百万人口拥有量基本达到中高收入国家平均水平,高端医疗设备短板加快补齐,县域基层医疗设备条件持续改善,提升整体医疗设备保障能力和医疗服务水平。

平安证券表示,《方案》高屋建瓴地明确了医疗设备升级的重点和流程,优先遴选已超过使用年限、性能较低或无法满足临床需求的设备进行更新申报,项目采取审批制,立项提交时需明确更新内容、资金来源,市级及以下设备更新原则上采取省级集中采购方式,由省级相关部门立项审批、组织采购。并明确超长期国债支持比例,统筹超长期国债、地方政府专项债、地方财政资金等多种渠道,提供充足资金支持。

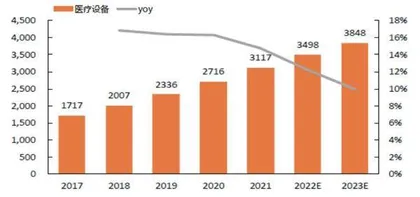

弗若斯特沙利文的统计显示,2021年中国医疗设备行业市场规模达到3117亿元,2023年有望突破3848亿元。根据《方案》,2027年市场规模有望突破4800亿元,2023-2027年复合增速达到6%、每年带来数百亿元的增量需求,中短期持续带来行业增量,有望迎来新一波大规模设备更新热潮。

此外,根据《方案》要求,主要大型设备人均拥有量要到2027年达到中高收入国家水平,其中包括CT、磁共振成像(MRI)、介入X射线成像系统、正电子发射断层成像(PET)、放疗设备、手术机器人等,除近几年快速配置的CT外,其余大型医疗设备均有较大提升空间。

国信证券测算显示,《措施》提到将统筹安排3000亿元左右超长期特别国债资金支持设备更新和消费品以旧换新,根据历年医疗卫生专项债规模占比,预计国债资金中分配给医疗领域的比例约7%-9%,即210亿-270亿元,假设国债资金占总投资额的50%,预计医疗设备更新总规模有望达到420亿-540亿元。

其中,CT需求规模约为93亿-120亿元、超声约66亿-85亿元、核磁共振约46亿-59亿元、数字化X射线摄影(DR)约36亿-47亿元、内窥镜约31亿-40亿元、直线加速器约24亿-31亿元,减影血管造影(DSA)约20亿-25亿元。

根据西南证券的测算,按照到2027年医疗设备投资规模较2023年增长25%以上的政策目标倒推,2023-2027年,医疗设备以旧换新政策预计对医用医疗设备年复合驱动或将超过6%。

图1 中国医疗设备市场规模(亿元)

表1 部分大型医疗设备每百万人口保有量情况对比(2019,台/百万人)

资金持续支持

2022年9月,国务院宣布将发放1.7万亿贴息贷款支持设备更新改造,同时央行宣布设立设备更新改造专项再贷款,额度为2000亿元以上。随着资金逐步到位,2022年11月陆续看到设备招标采购落地,2022年12月达到采购高峰,整体采购周期大概维持6个月。以CT、MRI为主的大型设备采购会有短暂的需求提升期,而监护仪、呼吸机等金额较小的设备采购需求整体较为平稳。

平安证券认为,不同于上轮贴息贷款,此次由国家和地方提供本金资金支持,有望激活更多医疗机构采购需求。

国家明确中央投资、中央财政资金等对大规模设备更新和消费品以旧换新肯定是有资金支持的,而且支持会是有力度的。同时,当前各地政府也都在认真研究,会结合各自财力的实际情况,拿出一定的资金给予支持。其中江苏提到,在积极争取中央预算内投资、超长期特别国债等国家资金基础上,用好省卫生健康专项资金,对医疗卫生领域设备更新给予补助支持等。

首先,超长期特别国债提供稳健补充资金,持续补贴至2027年,为中短期医疗设备采购提供资金支持。国家发改委明确超长期国债支持比例(东、中、西、东北地区支持比例分别不超过核定总投资的40%、60%、80%、80%,西藏自治区等最高可在支持限额内全额支持),提供充足资金支持。

同时,贴息贷款政策配套,解决地方和医院自筹资金瓶颈。6月25日,财政部、国家发改委、中国人民银行、金融监管总局联合印发《关于实施设备更新贷款财政贴息政策的通知》,明确中央财政会同有关方面实施设备更新贷款财政贴息政策。这将有助于更好发挥财政资金“四两拨千斤”撬动作用,助力投资和消费,推动大规模设备更新。

随后,7月印发的《措施》进一步明确了资金支持细节、加快推动设备更新政策落地。国家发改委牵头安排1480亿元左右超长期特别国债大规模设备更新专项资金,用于落实工业、环境基础设施、交运、物流、教育、文旅、医疗、老旧船舶等领域设备更新。预计医疗领域特别国债资金规模在百亿元以上。同时,提高设备更新贷款财政贴息比例。对符合相关条件经营主体的银行贷款本金,中央财政贴息从1个百分点提高到1.5个百分点,贴息期限2年,贴息总规模200亿元。

从时间节奏看,5月底国家卫健委发布《方案》,医疗机构陆续将年度申报资金需求和更新项目初步汇总到国家卫健委,项目采取审批制,明确内容、资金来源,审批通过后发送至发改委审批,发改委审批通过进行项目公示。平安证券预计,随后中央资金(超长期国债)划转和自筹资金逐步到位,后续将会根据项目进度陆续进行招投标采购,相关厂商订单有望持续改善。

按照时间进度,6月份预计医疗机构设备项目均已提交审评。6月12日,广东省率先发布医疗领域设备更新有关项目可行性研究报告审批前公示,其中包括三个重点医院先进医疗设备更新项目、三个县域医共体设备更新项目、一个二级医院设备更新换代项目、一个公共卫生机构设备更新项目,总投资53.93亿元,申请中央投资24.22亿元,剩余资金由单位自筹、地方财政或政府专项债配套解决。7月初广东省发改委发布回复函,均同意以上更新换代项目,涉及医疗设备更新超过2000台套,总投资近54亿元。值得一提的是,广东省卫健委4月份曾发布方案,提到2024年底更新医疗卫生机构医疗影像、放射治疗、远程诊疗以及手术机器人等设备0.6万台,本次项目已完成超1/3规划,全年完成可期。

6月17日,广西卫生健康委发布2024年县域医共体设备更新项目可行性研究报告,计划购置CT、DR、彩超、全自动生化分析仪、血液分析仪、电解质分析仪、尿液分析仪及其他等设备7.05亿元。其中申请超长期特别国债5亿元,市县配套资金及单位自筹2.05亿元。项目实施进度期为2024年6-12月,计划于7-9月完成项目招投标工作,9-12月设备安装交付验收工作。