特步国际,抢先一步

作者: 林飞

特步国际(01368.HK)上市15年以来,公司净利润由2008年的5.76亿港元增长至2023年的11.36亿港元,年化增速约4.6%。市值由89亿港元增至134.6亿港元,累计涨幅51.2%,年化涨幅不足3%,而市盈率则由当初的17.1倍降至当前约11倍。累计现金分红约89亿港元,分红率67.9%,现金分红已经超过募资总额的2倍,给投资者带来了良好的回报。

重回增长阶段

从业绩和股价的角度,公司历史回报不算特别优秀,不过,分阶段来看,特步的业绩表现还是可圈可点。历史来看,公司发展可以分为三个阶段。

2005-2011年,正是国内品牌服装发展的黄金十年。特步品牌于2001年创立,初期主打时尚体育用品,这一阶段借助北京奥运、成功赴港上市的东风,公司快速扩张,店面数由739家增加至7596家,营收、净利高速增长,年化增速分别为63%、51%。

2012-2017年,全行业陷入库存危机,公司开始削减订单、减少门店、整合分销渠道、短期增加折扣等方式去库存,门店数持续下降至2017年的6000家。2015年公司开始战略转型,聚焦跑步运动、建立运动科学与工程实验室、深耕马拉松赛事,向功能型体育用品转变。同时建立扁平化分销渠道,60%店铺由特步独家总代理商直接经营,加强零售渠道掌控力。该阶段营收、净利均持续下降,年化增速分别为-1.4%、-12%。

2018年至今,公司2018年3年改革计划完成,店效提升、零售折扣率提升、库存降低,当年营收64亿元,创出历史新高。2019年开始品牌多元化阶段,形成大众运动、时尚运动、专业运动布局的品牌矩阵。该阶段营收、净利年化增速分别为18.9%、15%。公司再次进入快速增长期。

时至今日,2023年,公司收入和归母净利分别为143.45亿元、10.3亿元,均创出历史新高。其业务按品牌性质可以划分为三个经营分部,分别是大众运动,代表品牌为特步;时尚运动分部,代表品牌为盖世威及帕拉丁;专业运动分部,代表品牌为索康尼及迈乐。三个分部收入占比分别为83.3%、11.2%、5.5%,毛利率分别为42.0%、44.8%、40.0%。

2021-2023年,公司取得了优异的经营成果,尤其是这个结果还是在新冠疫情影响,宏观经济增长放缓,消费市场承压的背景下取得的,更显难得。

K型复苏下的行业格局改写

2024年是体育大年,全球范围内多项重要体育赛事相继举行,不仅吸引了全球体育迷的关注,也极大地激发了体育用品消费的热情。

在体育消费热情带动下,近年来中国运动服饰行业市场规模持续扩容。根据Euromonitor统计,按零售额计,中国2013-2022年运动服饰年复合增速为11.6%,同期,人均运动服饰消费支出由16美元提升至38.3美元,年化增速10.3%。但是,相对于发达国家,中国运动服饰人均支出仅为美国的1/10,韩国的1/3,日本的1/2,还有较大提升空间。另外,当前中国居民体育运动参与率约为37.2%,与美国的75.6%相比还有较大差距。

根据国家统计局的数据,2024年1-6月,体育娱乐用品类同比增长11.2%,显示出较好的态势,相比之下,同期中国限额以上单位服装商品零售额同比增长0.8%,比2023年同期放缓了14.7个百分点。

当下的消费复苏态势,总体呈现出“K型复苏”的特征,部分有潜力的行业,经营具备优势的企业,正在贡献更多复苏动能,而部分停滞不前的企业则让出更多市场份额。具体到运动服饰行业,可以观察到,近几年市场格局正在改写,新旧势力开始更迭。

过去十年,中国运动服饰行业格局呈现出两个鲜明的特征,一是集中度持续提升,二是国际与本土公司的此消彼长。

集中度方面,行业前十公司合计份额由2013年的约68%提升至2022年约85.5%。而本土与国际公司的份额变化则经历了两个阶段,2013-2020年,本土公司合计份额呈下降趋势,2020年相较2013年下降6.0个百分点至36.4%,2020-2022年受益于国潮崛起,本土公司合计份额快速提升,2022年相较2020年提升9.6个百分点至46.0%。

若从品牌份额角度看,2020-2022年外资节节败退,本土品牌则长驱直入,安踏由8.6%提升至11%,与第二名阿迪达斯仅一步之遥,李宁由6.8%提升至10.4%,特步由4.6%提升至6.3%。

本土运动服饰公司也呈现出差异化发展的特征,各有优势领域。以行业前四公司为例,行业龙头安踏以“单聚焦、多品牌、全球化”的战略,实现多品牌协同发展;李宁是“单品牌、多品类、多渠道”的发展战略,引领“新国潮”营销;特步则是聚焦跑步细分市场,大量赞助马拉松赛事,在跑鞋品类行业领先;而361度则主要面向大众市场,提供高性价比产品。

其中,特步持续深耕跑步领域,足够的战略聚焦和长期主义结出了硕果。

2015年特步进行战略变革,提出“从时尚运动回归运动”,开始聚焦跑步领域,对此,董事长丁水波曾谈过:“你可以在家一个人跑,也可以几万人一起跑,它没有场地的限制,也没有年龄的门槛,我看好中国的跑步市场。”全球运动鞋服领域龙头耐克的发展路径即是从跑步这个细分赛道做起,通过一系列收购整合,逐渐发展为运动行业龙头,如今,这也是特步的发展逻辑。

2023年中国马拉松大数据报告显示,特步跑鞋的穿着率高达27.2%,超过了耐克、李宁等知名品牌,成为国内马拉松赛事中跑鞋穿着率第一。不仅如此,公司旗下品牌索康尼也以8%的穿着率排第三。特步在跑步这个细分领域已经建立起绝对优势。

中报交出优异成绩单

8月20日,公司公布了截至2024年6月30日的中期业绩,再次交出一份亮眼的成绩单。

上半年,公司收入增加10.4%至72.03亿元,归母净利增长13.0%至7.52亿元,经营性现金流入净额增长211.6%至8.26亿元。

国内运动品牌前三甲中,行业领头羊安踏实现营收同比增长13.8%,李宁营收增速为2.3%,特步正在追赶行业龙头。

分品牌来看,特步主品牌收入增长6.6%至57.89亿元,占总收入的80.4%,基本盘依然稳固,特步解释增长主要源于线上渠道表现良好。而专业运动部分收入大涨72.2%至5.93亿元,收入占比提升至8.2%,驱动因素是双位数的同店增长和稳健的线上表现。

无论是线上渠道还是同店增长的良好表现,其本质上都是体现出零售终端销售的拉动,而不是渠道铺货带来的增长,是健康可持续的增长,同时也是产品力的外在体现。

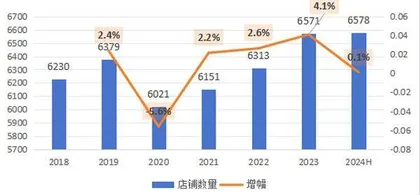

这一点在半年报中公布的店铺数量方面也有所体现。截至6月3日,特步成人品牌店铺在中国内地及海外共有6578家,环比仅增加7家。2018年以来,特步店铺数量增幅都维持缓慢增长,一方面是渠道更多向线上倾斜,另一方面是持续推进门店升级,至今已经升级至第九代。更大的单店面积能容纳更齐全的产品种类,配合升级的视觉营销,提升平均客单价和店效,同时也有利于品牌形象升级。

按产品划分来看,鞋履增长14.3%至44.5亿元,服饰增长4.3%至26.05亿元,体现出特步坚持聚焦跑鞋品类,战略清晰且效果显著。

而营收双位数增长的同时,成本仅上升4.4%,毛利增长18.5%至33.14亿元,毛利率提升3.1个百分点至46%。

按半年报口径,2020-2024年的五个年度,上半年毛利率分别是40.5%、41.8%、42.0%、42.9%、46.0%,毛利率连年上升,意味着近五年公司产品的价格在提升,产品结构中高毛利产品比重更多。

具体来看,一方面是基本盘大众运动分部毛利率的提升,主品牌特步毛利率由2020上半年的40.5%提升至当前的43.9%。另一方面则是业务结构的调整,高毛利的专业运动分部,由2020年上半年营收占比不足0.5%,提升至当前的8.2%。

在当前消费者信心有待提升,消费承压的大趋势下,体育用品在全民参与度提升以及奥运周期的驱动下,表现好于整体零售业,内需强劲,这是包括特步在内的体育品牌商逆势增长的底气。

特步上半年销售开支增长12.05%至16.92亿元,略高于营收增速,主要是因为加大了营销推广开支,以及更高的线上渠道相关的平台费用等。另外,因为并购索康尼及迈乐合资企业的全部权益,合并了专业运动分部的销售费用。行政开支增长26.1%至8.02亿元,主要也是因为并购索康尼及迈乐合资企业导致的员工成本增加。

整体费用率由2023年的32.9%提升至本期的34.6%,增加1.7个百分点,来自于并购的一次性影响更大,而营收增长并未带来更多经营层面的费用投放,增长质量不错。

值得注意的是,公司本期营运资金周转天数为90天,比上年同期的88天略高,该指标在2021财年末为64天。该指标体现的是公司将营运资金转化为销售收入的时间,除开流动性不足的情况,通常营运资金周转天数越长,说明运营效率越低。在收入增加的情况下,应付账款周转天数减少、应收账款周转天数增加、存货周转天数增加,都会导致营运资金周转天数增加。

相对于2021年末,特步营运资金周转天数有明显增加,主要因素是应付账款周转天数下降和存货周转天数增加。对于鞋服品牌商来说,应付账款周转天数下降也有可能是竞争力的体现。往往下游代工企业利润微薄,特步的鞋履业务外包占比67%,服装业务外包占比91%,给予下游代工厂较短的付款周期,有助于更好地管理供应链,获得稳定持久且质量有保障的服务。

而存货周转率天数增加,也不完全说明公司营运效率降低。可以看到公司存货周转天数最低的年份为2016年(51天),彼时正是行业去库存的末期,随着行业自2017年起进入新的渠道补库存周期,公司存货周转天数上升至75天以上,而近两年相对较高,则是由于销售增速高以及线下自营店比例提升等。总之,库存周转率是公司重要运营指标,需要投资者持续跟踪观察。

剥离KP,优化业务结构

2024年半年报,还有一个值得股东注意的事件。公司宣布战略性剥离时尚运动品牌盖世威和帕拉丁(KP),未来将集中资源发展业务组合中高利润的品牌。从资本配置的角度,剥离持续亏损的业务是当下环境理性的选择。我认为这是管理层理性和战略聚焦的体现,有利于股东利益的提升。

特步于2019年开启多品牌战略,试图打造新的增长点,将产品划分为大众运动、专业运动和时尚运动三个类别。主品牌特步被定义为面向大众市场,同年3月,与Wolverine合资运作索康尼和迈乐品牌,面向高功能和高性能的专业用户,同年8月,收购盖世威和帕拉丁品牌,面向追求时尚和舒适的高端用户,分销网络覆盖国内一线城市,以及北美、欧洲、亚太等海外地区。

两个新并购的业务分部,运作近四年下来,走向完全不同的方向。

2019-2023年,时尚运动分部收入由4.66亿元增长至16.03亿元,年化36.3%。但是营业利润连年为负,且营业利润率呈现下降趋势,收入规模越大,亏损越多,拉低了公司整体利润率。而专业运动分部表现良好,收入由0.1亿元提升至7.96亿元,且税前利润已经扭亏,开始步入良性发展轨道。

图1 特步成人店铺数

图2 特步时尚运动、专业运动分部经营业绩