国有六大行利润增速和风险预期改善

作者: 杨千截至2024年8月30日,42家上市银行2024年中期业绩全部披露,主要有以下四个特点:

第一,净利润重回正增长,优质区域行业绩仍领跑。2024年上半年,上市银行营业收入同比下降1.95%,归母净利润同比增长0.37%。国有大行业绩保持稳健,城商行、农商行业绩整体表现较优,优质区域行业绩领跑。

第二,息差降幅收窄,存款成本压降成效释放。受市场利率下行、贷款重定价、信贷需求持续偏弱、存款定期化延续的影响,上市银行利息净收入与净息差仍然承压。2024年上半年,上市银行利息净收入同比下降3.43%;净息差为1.64%,较上年末下降14BP,但降幅有所收窄。生息资产收益率、付息负债成本率分别为3.78%、2.21%,贷款收益率、存款成本率分别为4.32%、2.08%。

第三,投资收益亮眼,中间业务收入承压延续拖累非息收入。受益于债券市场上行,上市银行投资收益整体表现亮眼,带动其他非息收入增长,中间业务收入仍然承压对非息收入形成拖累。2024年上半年,上市银行非息收入同比增长2.03%,中间业务收入同比下降12.03%,其他非息收入同比增长20.31%。

第四,资产质量整体平稳,关注类贷款占比略有上升,风险抵补与资本水平充足。截至2024年6月,上市银行不良贷款率为1.17%,与一季度和上年末持平;拨备覆盖率为304.7%,环比下降1.63个百分点。

根据央行发布的2024年二季度金融机构贷款投向统计报告,对银行业而言,以下两个因素值得关注:

首先,信贷需求偏弱格局延续,规模导向弱化。

其次,随着“五篇大文章”的发力,信贷投放结构优化。

净利润增速边际向好

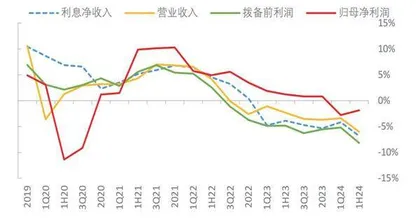

上半年,在国有六大行业绩表现方面,营收同比下降3%,规模拖累下降幅走阔;净利润同比下降1%,拨备贡献边际改善。

从营收情况来看,六家国有大行同比下降3%,规模放缓导致降幅扩大,值得一提的是农行实现营收利润正增长。

上半年,国有六大行整体营收同比下降3%(一季度同比下降2.5%),维持负增长,降幅有所走阔,从营收的绝对贡献来看,仍然是规模因素支撑力度大。营收增速由高到低分别是农行(0.2%)、邮储(-0.1%)、中行(-2.5%)、建行(-3.4%)、交行(-4.6%)、工行(-6.2%),农行营收实现由负转正,表现较为突出。

从营收同比增速的环比变动趋势来看,国有六大行上半年较一季度边际下降0.5个百分点,二季度信贷增速放缓,规模增长的正向贡献边际下降较多,拖累营收进一步负增长,不过,二季度息差有所企稳,负向贡献有所收窄,其他非息收入的边际贡献也有所提升,对冲了一部分规模下降带来的影响。增速环比变动由高到低分别是农行(2.1%)、中行(1.3%)、建行(-0.4%)、邮储(-1.5%)、工行(-2.4%)、交行(-4.3%),农行、中行同比增速实现边际改善。

从净利润情况来看,上半年,国有六大行同比下降1%,主要是拨备贡献边际改善,农行是唯一一家净利润实现正增长的国有大行。

从上半年净利润累计同比增速情况来看,国有六大行整体净利润同比下降1%(一季度同比下降2%),降幅边际收窄。国有六大行除农行增速由负转正外,归母净利润均为负增长,其余 5家增速分布在-2%至-1%的水平,净利润增速由高到低分别是农行(2%)、中行(-1.2%)、邮储(-1.5%)、交行(-1.6%)、建行(-1.8%)、工行(-1.9%)。

图1 工商银行业绩同比增速(累计)

图2 工商银行净利息收入、中收同比增速(累计)

从净利润同比增速的环比变动趋势来看,国有六大行上半年较一季度边际上升1.1个百分点,主要是拨备贡献所致。增速环比变动由高到低分别是农行(3.6%)、中行(1.7%)、工行(0.9%)、建行(0.4%)、邮储(-0.2%)、交行(-3.1%),交行增速边际下降3.1个百分点,邮储小幅下滑,其他银行均实现增速边际上升。

拆解收入端可知,国有六大行上半年净利息收入同比下降3%,净非息收入同比下降2.9%;单从净利息收入来看,上半年同比下降3%,边际下降1.1%,主要是规模拖累所致。

国有六大行上半年净利息收入同比下降3%,生息资产同比增速为7.9%,较一季度下降 3.1%,下降幅度较大;净息差为为1.46%,较一季度下降2BP,降幅有所收窄。净利息收入增速由高到低分别是交行(2.2%)、邮储(1.8%)、农行(0.1%)、中行(-3.1%)、建行(-5.2%)、工行(-6.8%),其中,交行、邮储、农行维持正增长,农行、中行、交行增速边际小幅改善。

从净利息收入同比增速边际变化来看,国有六大行上半年较一季度边际下降1.1个百分点,净息差同比降幅维持在21BP;生息资产增速较一季度下降3.1个百分点,资产规模扩张速度放缓是拖累净利息收入增速进一步下降的主要原因。

拆解净息差可知,国有六大行上半年年化净息差同比下降21BP至1.46%,息差同比降幅由低到高分别为交行(6BP)、邮储(16BP)、建行(18BP)、中行(24BP)、农行(24bBP)、工行(27BP)。

从净息差降幅趋势来看,国有六大行上半年净息差降幅维持在-21BP,降幅较一季度边际收窄的有农行(4BP)、中行(3BP)、交行(1BP)。

上半年,国有六大行生息资产收益率同比下降20BP(一季度同比下降17BP),降幅边际扩大3BP。六大行均有所下降,下降幅度由低到高分别为:中行(-13BP)、建行(-20BP)、交行(-21BP)、邮储(-21BP)、农行(-21BP)、工行(-25BP)。

不过,国有六大行上半年计息负债付息率同比企稳(一季度同比上升5BP),负债端成本同比由升转稳,负债成本同比实现下降的有交行(-14BP),邮储(-5BP)、农行(-1BP)。

在净非息收入方面,国有六大行上半年同比下降2.9%,降幅收窄,主要是其他非息收入高增带动。

国有六大行整体非息收入二季度同比下降2.9%,降幅较一季度收窄1.5%,其中,手续 费收入降幅走阔;其他非息收入增长15.8%,增速边际向上,是非息负增收窄的主要支撑。六大行净非息收入整体占比营收下降1.6个百分点至21.8%,增速方面由高到低分别为建行(3.7%)、农行(0.6%)、中行(-0.3%)、工行(-4.1%)、邮储(-7.5%)、交行(-16.9%)。

在净手续费收入方面,受资本市场波动以及减费让利政策的影响,国有六大行上半年净手续费收入下降9.9%,降幅较一季度边际走阔2.4个百分点,手续费占比营收环比下降 2.5个百分点至14.8%,邮储、交行、建行降幅靠前,农行降幅边际收窄。

在净其他非息方面,国有六大行净其他非息收入同比增长15.8%,同比增速较一季度走阔10.4个百分点;净其他非息收入占比营收环比增加0.9个百分点至7.1%,是拉动非息收入负增收窄的主要动力。

负债成本环比降幅走阔

拆解资产负债可知,国有六大行上半年资产端定价环比下行10BP,负债端成本环比下行6BP。

国有六大行二季度净利息收入环比由正转负至减少1.2%,资产规模环比增长0.1%, 增速较一季度下降4.4%;净息差为1.43%,环比下降5BP。在二季度单季净利息收入中,工行、建行及邮储为负增长,农行、中行及交行为正增长;生息资产环比增幅为0.1%,增幅较小,净息差环比继续下行。

拆解净息差可知,资产端收益率环比继续下降,负债端成本环比下降6BP,降幅较一季度走阔,对息差的支撑力度有提升。国有六大行上半年净息差环比继续下降5BP,除交行环比上升3BP外,其他各行环比下降幅度由低到高分别为中行(-1BP)、农行(-2BP)、邮储(-4BP)、建行(-7BP)、工行(-11BP);其中,国有六大行整体生息资产收益率环比下降10BP,负债端资金成本环比下降 6BP,降幅较一季度均有所扩大。

拆解资产端收益率可知,资产结构和定价为共同拖累因素,在信贷方面,对公、个贷占比下降。上半年,国有六大行生息资产收益率环比下降10BP,环比下降幅度由低到高分别为交行(-5BP)、邮储(-6BP)、中行(-9BP)、建行(-10BP)、农行(-11BP)、工 行(-12BP)。

从结构维度分析,贷款占资产的比重环比上升,但贷款中对公、零售占比环比一季度均有所下降,票据获得提升。从资产结构维度来看,二季度贷款占比生息资产环比一季度 提升0.9个百分点至60.2%,债券投资提升0.7个百分点至27.5%。在贷款内部结构中,与一季度相比,收益率较高的零售贷款占比下降0.8个百分点,对公贷款下降0.4个百分点,而票据则提升1.1百分个点。

国有六大行中仅交行个人贷款占比半年度小幅提升0.4个百分点,其他银行均为占比下降。整体来看,资产结构对息差有一定的拖累。

从定价维度分析,价格进一步下行的影响也不容忽视。根据央行二季度货币政策报告披露的数据,6月新发放贷款加权平均利率为3.68%,较3月下降31BP;其中,一般贷款加权平均利率为4.13%,较3月下降14BP;企业贷款加权平均利率为3.63%,较3月下降 10BP;个人住房贷款加权平均利率为3.45%,较3月下降24BP。

拆解负债端成本可知,负债成本环比降幅走阔,对息差的支撑力度增强,主要是存款利率下调释放所致。

上半年,国有六大行负债端资金成本环比下降6BP(一季度环比下降4BP),环比边际降幅走阔,环比下降幅度由高到低分别为农行(10BP)、中行(9BP)、交行(8BP)、建行(4BP)、邮储(3BP)、工行(2BP)。

负债端成本下降主要是利率因素贡献所致:在结构方面,存款定期化趋势延续。从负债结构看,上半年存款占比计息负债下降1.9个百分点,同业负债、发债分别提升1.2个百分点和0.7个百分点。从存款内部结构看,企业活期占比下降1.2个百分点,个人活期和企业定期分别下降0.2个百分点、0.3个百分点,个人定期上升1.7个百分点,存款定期化趋势继续。在定价方面,存款利率调降对负债成本下降构成进一步支撑,负债端资金成本环比下降6BP(一季度环比下降4BP),环比边际降幅走阔。

新生不良压力不大

国有六大行资产质量整体稳健,主要体现为不良率稳中有降,存量包袱较小、关注类贷款占比维持下降且处历史低位、新生不良压力不大且拨备充分。

从绝对值来看,上半年,国有六大行整体不良率为1.28%,上半年保持一个季度下降 1BP的节奏,不良整体稳中有降。邮储不良率最低,仅为0.83%,其次是中行1.24%,其他几大行差距不大,均在1.34%左右。从改善趋势来看,工行、建行、农行、邮储环比改善 1BP,中行、交行维持平稳,国有大行不良率总体保持稳健并持续改善。

虽然国有六大行不良净生成环比略有上升,不过仍处于较低水平,不良生成压力总体不高,资产质量预计能继续保持稳健。从绝对值来看,六大行上半年累计年化不良生成率为0.49%,其中,邮储最低,为0.37%,建行和农行稍高,略超出0.5%,工行、交行和建行均为0.48%左右,整体均处于较低水平。