三季报掘金路径图

作者: 谢长艳

编者按: A股上市公司2024三季报显示,A股整体的盈利情况已出现边际企稳回升。主板业绩优势继续扩大,营收和净利润增速明显占优。科技延续分化,消费保持韧性,金融明显修复。三季报显示一些行业有着很高的配置价值。

截至2024年10月31日,A股上市公司完成2024三季度的业绩披露。Wind数据显示,全部A股中,2472只个股实现营业利润同比增长,占比约46%,1240只出现亏损,占比约23%。虽然全部A股2024三季度归母净利润累计同比下降0.5%(单季度同比为4.7%),但相较2024二季度的同比下降3.1%(单季度同比下降1.4%)明显回升;同时全部A股2024三季度的ROE达到8.1%,相比2024二季度的8.0%出现边际改善。由此可见A股整体的盈利情况已出现边际企稳回升。2024三季度,主板业绩优势继续扩大,单季归母净利增速6.4%,增速较2024二季度扩大7.1个百分点,大盘股的营收和净利润增速明显占优。

分行业看,科技延续分化,消费保持韧性,金融明显修复;有色金属、电子、家用电器、食品饮料、通信、银行、非银金融和机械设备8个一级行业实现三季度营业收入和营业利润同比双增。

通过三季报,可以看到一些行业有着很高的配置价值。银河证券给出三个方向:一是,当前业绩增速较高、估值水平较低的消费行业。二是,非银金融行业,其盈利增速居前,当前其市净率估值处于历史中等水平,未来业绩和估值均仍有较大上升空间。三是,电子、通信等科技行业,2024年前三季度业绩增速较高,且当前估值处于历史较低水平,仍有上涨空间。

本刊以市场热度较高的券商、白酒、汽车和医药板块为例为读者解析三季报中蕴含的投资机会。

营收、净利边际改善业绩反转拐点渐行渐近

[9.24以来政策转向全力振兴经济,三季度业绩底可期,初步预计全A、全A(非金融石油石化)2025年有望分别实现3%、10%左右的利润同比增速表现。]

2024年年前三季度,A股上市公司营业收入合计为52.59万亿元,同比下降0.86%;实现归母净利润4.4万亿元,同比下降0.57%。其中,46%的上市公司实现归母净利润同比增长,541家增速超过100%。

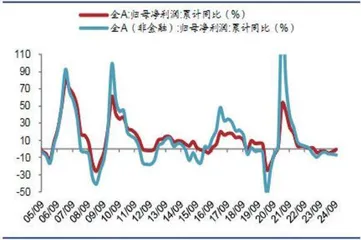

从利润端来看,全部A股归母净利润累计同比仍然下降,但降幅有所收窄,单季度同比增长率实现回升。2024前三季度全部A股归母净利润累计同比下降0.57%,跌幅较2024上半年收窄2.73个百分点;2024三季度全部A股归母净利润单季度同比增长4.67%,为连续三个季度下降后的首次增长(见图1)。

图1 A 股三季报归母净利润增长情况

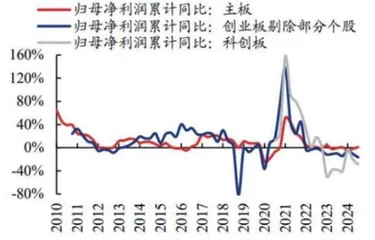

2024三季度主板业绩优势继续扩大(见图2),单季归母净利增速为6.4%,增速较2024二季度扩大7.1个百分点。中信建投的研报显示,这主要因为银行(2023全年盈利占比41.9%,2024三季度单季归母净利同比增长3.5%)业绩稳中有升,非银金融业绩(2023全年盈利占比6.4%,2024年三季度单季归母净利同比增加214%)景气大幅上行。

图2 三季度主板净利润同比增速明显改善

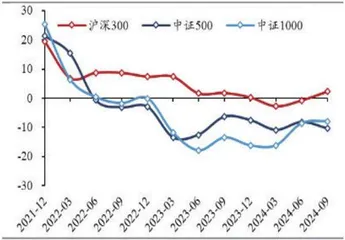

三季报中,以沪深300为代表的大盘股营收增速和净利润增速明显占优。

国泰君安的研究报告中,以成分股无重叠的中证系列指数的盈利表现衡量规模与盈利的关系,比较沪深300、中证500指数和中证1000指数成分股的盈利增速。2024三季度以沪深300为代表的大盘净利单季度增速较2024二季度显著上涨,而以中证500、中证1000为代表的中小盘业绩降幅明显扩大。沪深300、中证500与中证1000净利润2024Q3单季度增速分别为+8.7%、-14.7%、-9.4%,2024二季度单季度增速分别为+1.3%、-5.8%、-0.9%(见图3)。

图3 三季度大小盘净利润增速

国泰君安认为,中小盘板块周转率下滑均边际放缓,大盘板块周转率基本维持稳定,或表征本轮产能出清与供需平衡更早在大盘中体现。

中信建投表示,2024年三季度全A(非金融石油石化)单季归母净利润同比较二季度继续下滑主因有效需求不足,产能利用率低位,PPI不及预期;在金融业绩韧性支撑下,全A单季利润增速则转正至4.8%。结构上大盘、价值相对占优,值得关注的是,需求承压期核心资产体现明显业绩韧性,2024一季度或已经率先触底。9.24以来政策转向全力振兴经济,三季度业绩底可期,初步预计全A、全A(非金融石油石化)2025年有望分别实现3%、10%左右的利润同比增速表现。

行业景气增长结构延续科技分化、消费保持韧性、金融修复明显

[净利润同比增幅最大的必选消费板块中,农牧板块延续高增长,互联网电商增速明显改善。]

Wind统计显示,从2024三季度净利润同比增速来看:必需消费(13.19%)>其他服务(8.00%)>TMT(7.72%)>可选消费(6.25%)>金融地产(5.62%)>上游资源(-5.09%)>中游制造(-29.39%)>中游材料(-31.14%)。从2024三季度净利润同比增速较2024上半年的边际变化来看:金融地产(+7.91%)>TMT(+0.62%)>中游制造(-0.59%)>必需消费(-2.12%)>上游资源(-2.36%)>其他服务(-5.69%)>可选消费(-6.06%)>中游材料(-9.04%)。农林牧渔、电子行业对盈利贡献最大。

净利润同比增幅最大的必选消费板块中,农牧板块延续高增长,互联网电商增速明显改善。

受猪周期向上继续的影响,农牧行业业绩高增长,结构上饲料、养殖居前,营收负增边际收窄,毛利率环比进一步改善是业绩主要推动。食品饮料业绩增速进一步下滑,营收同步向下,毛利率环比小幅回落。盈利结构上,白酒业绩增速出现明显下滑构成主要拖累,调味品和休闲食品业绩增速仍然稳健。医药行业业绩降幅有所扩大,营收增速延续低位,毛利环比明显下滑,结构上化学制药盈利增速仍然居前但增速出现下滑,生物制药与医疗服务压力仍较大。纺服营收增速继续下滑,盈利边际下降,商贸业绩边际改善,增速由负转正,主因互联网电商增速出现明显提升。

再看边际变化最大的金融行业,其中百业之母银行整体增长保持稳健,其中城商行、农商行好于国有行和股份行。保险板块业绩增速突出,主要因为投资收益大幅增长与新业务价值利润率提升。随着地产优化政策不断落地,二手房销售景气有所改善,房地产服务维持较高增长,但地产开发降幅进一步扩大。因为自营业务业绩表现亮眼,市场回暖及政策推动下,证券公司的业绩得到进一步释放。

备受关注的科技成长股中,电力设备2024三季度业绩同比下降50.5%,营收同比下降9.4%,毛利率环比改善。盈利增长结构上电池、电机和电网好于风、光,军工板块盈利降幅扩大,三季度净利润和营收单季同比下降43.0%和7.7%,但毛利率环比改善,结构上船舶延续较快增长,但增速有所放缓,机械设备2024三季度净利润和营收同比下降2.0%和增加4.3%,营收增速和毛利率环比改善。

券商业绩回归增长区间2024全年业绩会继续上修

[往后看,人大常委会、中央经济工作会议将于年底相继召开,券商有望开启四季度行情;券业并购重组亦高潮迭起。]

券商是牛市的骑手,在近期市场的反复活跃中,券商股一直起到领头羊的作用。因为3季度末市场活跃度上升,也大幅增厚了券商的业绩。

仅第三季度单季,上市券商单季营收、归母净利润分别同比增长21.0%、40.8%,也使得2024年前三季度营收、归母净利润同比降幅大幅收窄。招商证券表示,呵护式监管加强,上市券商的业绩有望全年正增长。

虽然投资收入回暖但分化加剧。2024年前三季度43家上市券商合计自营收入同比增加28.1%至1317亿元,单三季度同比增加74%。头部券商中,中信证券、国泰君安、中国银河、招商证券、广发证券表现亮眼,前三季度自营收入同比分别增加37%、39%、50%、52%、113%至216.64亿元、107.15亿元、87.47亿元、71.66亿元、59.35亿元,单三季度同比增速分别达134%、128%、228%、202%、853%。头部券商业绩表现整体优于中小券商。华泰证券、广发证券、招商证券净利润分别同比增长31%,16%,12%。23家上市券商业绩负增长,其中天风证券、海通证券、中泰证券排名后三位,头部券商业绩同样分化明显,其中中金公司净利润同比下降38%,海通证券净利润同比下降115%,均跌出前十。

中小券商中,部分券商主动把握股债市场机遇,实现了较高的业绩弹性。兴业证券、国元证券、东兴证券、第一创业、红塔证券前三季度自营收入同比分别增加169%、137%、204%、131%、314%、至22.04亿元、18.65亿元、13.89亿元、9.95亿元、9.48亿元。

对于后续的投资机会,招商证券表示,9月末权益市场实现全面反转,市场情绪、风险偏好恢复明显。伴随美国大选不确定性落地,增量财政政策出台,经济基本面或进入修复、企稳阶段,为权益市场长期温和健康上涨提供动能。债券市场短期内或进入政策博弈阶段,但长期看长期利率中枢下行趋势不变,债市仍将温和上行。从基本面看,上市券商全年营收、归母净利润有望转正。从估值看,牛市预期下,券商板块领涨市场,截至2024年11月1日,券商板块PB为1.50,处于近10年来34.12%估值分位点这一相对低位;股价涨幅贡献下,公募持仓占比上行至年内高点0.72%。而伴随牛市第一波行情进入尾声,券商板块有所回调。往后看,人大常委会、中央经济工作会议将于年底相继召开,券商有望开启四季度行情;券业并购重组亦高潮迭起。建议按照绩优为先、并购重组为主线选股,并推荐中信证券、中金公司、国泰君安、广发证券、华泰证券等;同时,建议关注:中国银河、天风证券、长江证券等。

图4 盈利增速边际改善的二级行业一览