邮储银行:负债端成本优势缓冲资产端下行压力

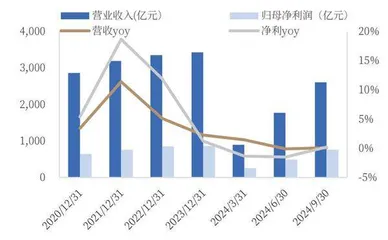

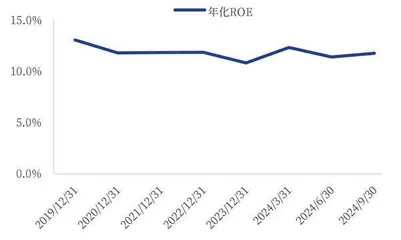

作者: 方斐10月30日,邮储银行披露2024年三季报,前三季度,公司实现营业收入2603亿元,同比增长0.1%,增速较上半年略微上升0.2个百分点;实现归母净利润758亿元,同比增长0.2%,增速由负转正。前三季度年化加权平均净资产收益率(ROE)为11.8%,同比下降1.1个百分点;年化平均总资产回报率(ROA)为0.62%,同比下降0.07个百分点。从业绩归因来看,主要是净息差同比下降拖累净利润增长。

截至三季度末,邮储银行总资产规模达到16.7万亿元,同比增长9.3%;其中,贷款总额同比增加9.5%,存款总额同比增加11.2%。对公贷款贡献主要贷款增量,存贷款较上年末增速均弱于2023年同期,与行业趋势一致。

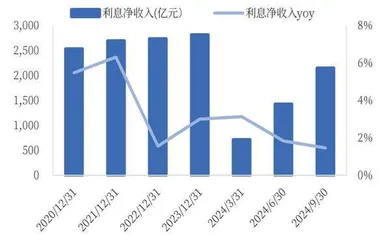

前三季度净利息收入同比增长1.5%,较上半年的1.8%略有下降;三季度净利息收入同比增长0.7%。前三季度净息差为1.89%,较上半年下降2BP。由此测算邮储银行三季度单季净息差为1.77%,环比下降1BP;生息资产收益率环比下降3BP至3.16%,计息负债成本率环比下降3BP至1.45%。三季度资产端收益率和负债端成本率下降幅度大致相当。

截至三季度末,邮储银行不良贷款率环比上升3BP至0.86%,关注贷款率环比上升10BP至0.91%,逾期贷款率环比上升5BP至1.11%;拨备覆盖率环比下降23.7个百分点至301.9%,自2021年年末至今几乎逐季度下降。

从收入结构来看,前三季度,邮储银行实现总营2603亿元,其中,利息净收入为2149亿元,同比上升1.46%,增速环比微降0.37个百分点;非息净收入为454亿元,同比下降5.95%,环比降幅收窄1.57个百分点。前三季度拨备计提释放了约22亿元的利润空间,助力企业归母净利润增速由负转正,分季度来看,2024年一季度、上半年及前三季度,邮储银行归母净利润增速分别为-1.35%、-1.51%和0.22%。

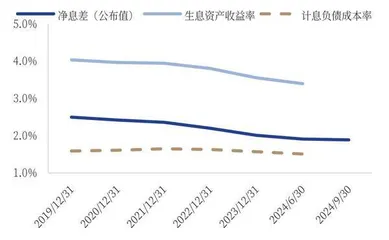

受央行下调LPR及房贷利率政策的影响,2024年前三季度,邮储银行净息差降至1.85%。结合2024年下半年的贷款利率和存款挂牌利率双向调整的市场环境,公司未来息差压力或有所减缓,营收能力随之向好。

代理费率下调成效显著

邮储银行前三季度归母净利润同比增长0.2%,增速较上半年上升1.7个百分点,平安证券分析认为,盈利同比回正,一方面受营收回暖的拉动,另一方面得益于储蓄代理费率的调降。

从收入端来看,邮储银行前三季度营业收入同比增速回正至0.1%(上半年为-0.1%),拆分来看,前三季度公司利息净收入同比增长1.5%,增速较上半年回落0.3个百分点,这在一定程度上受到息差下行压力的影响。

邮储银行前三季度非息收入同比回落6%(上半年为-7.5%),降幅收窄主要受中间业务收入改善拉动所致,前三季度,公司手续费收入同比回落12.7%(上半年为-16.7%),负增长速度有所改善,预计与公司积极应对代理保险政策调整影响,推动中间业务多元化发展有关。

从成本端来看,邮储银行通过调降储蓄代理费,提升成本管控能力,三季度单季业务及管理费同比下行4.2%(二季度为1.5%)。在营收放缓的背景下,公司通过加大费用管控来保持盈利的稳定,尤其是代理费率调降推动成本下行。

图1 邮储银行营收、净利及增速

图2 邮储银行ROE

邮储银行前三季度年化净息差为1.89%,在行业整体面临息差下行的背景下体现出一定的韧性。随着存量房贷利率、LPR调整影响的持续释放,公司净息差水平或进一步承压。

邮储银行披露的前三季度日均净息差为1.89%,同比下降16BP,降幅较上半年收窄1BP,净息差降幅略有收窄。公司净息差下降主要受资产端收益率下行的影响,其中,负债端在存款增长较快的情况下,前三季度计息负债的平均付息率为1.49%,同比下降8BP,凸显公司负债优势依然显著。

从单季度净息差走势来看,邮储银行2024年三季度单季净息差为1.85%,较二季度小幅下降5BP。公司前三季度实现手续费净收入207亿元,同比减少12.7%,主要是受“报行合一”政策的影响,代理保险业务收入减少所致;不过,公司投资银行、交易银行、公司金融等其他手续费收入实现较好增长。

邮储银行前三季度成本收入比为60%,同比增加0.8个百分点,成本收入比有所提升,预计主要是是邮政代理网点吸收个人客户存款规模增加所致。随着后续储蓄代理费率的下调,预计成本收入比将企稳。

邮储银行前三季度营收同比增速较上半年小幅提升0.19个百分点,主要系公司中间业务收入增速边际改善。前三季度,公司实现中间业务收入207.15亿元,同比下降12.65%,增速较上半年提升4.06个百分点。中间业务收入降幅收窄,主要系公司投资银行、交易银行、公司金融等业务收入实现较快增长。

2024年1-9月,邮储银行实现非息收入454.02亿元,同比下降5.95%,降幅较上半年收窄。公司实现中间业务收入207.15亿元,同比下降12.95%,主要受“报行合一”的影响,代理保险业务收入下降;与此同时,投行、交易银行、公司金融等业务收入较快增长,推动中间业务收入降幅较上半年收窄。

邮储银行持续打造财富管理差异化增长极,财富管理稳步发展。截至9月末,公司零售AUM规模超16万亿元,较上年末增长7.55%,中高端客户增长态势较好;公司其他非息收入为246.87亿元,同比增长0.52%,主要来源于公允价值变动收益。

从业绩归因来看,邮储银行前三季度生息资产规模、净息差、中间业务收入、成本费用对净利润的贡献度分别为10.51%、-9.05%、-1.42%、-1.97%,较上半年分别变动0.45个百分点、-0.82个百分点、0.71个百分点、4.02个百分点,费用管控贡献度提升,主要系公司下调与邮政集团的储蓄代理费所致。

随着9月调整储蓄代理费率,有望持续节约成本、贡献利润。上半年,邮储银行计入营业支出的储蓄代理费为608.6亿元,同比增长8.53%,主要是随着代理网点吸收存款带动费用增长。2023年年末储蓄代理费率为1.24%,自上市以来逐年下降,较2016年已下降18BP。

9月末,邮储银行对储蓄代理费分档费率进行了被动调整,以2023年代理储蓄存款为基础,按照调整后的分档费率测算,邮储银行2023年的代理费综合费率由1.24%下降至1.08%,下降16BP。储蓄代理费率的下调一定程度上节约了成本,叠加银行业存款利率的下调,未来储蓄代理费率有望持续下降、减少其成本压力。

图3 邮储银行利息净收入及增速

图4 邮储银行净息差及资负收益/ 成本率

存款优势较为明显

截至2024年三季度末,邮储银行总资产同比增长9.3%至16.7万亿元,规模增长保持稳健;其中,贷款总额同比增长9.5%,存款总额同比增长11.2%,存款优势较为明显。公司三季度末核心一级资本充足率为9.42%,较年初下降0.11个百分点。

在规模方面,邮储银行三季度末总资产规模同比增长9.3%,略高于上半年的8.5%,扩表速度有所提升,其中,贷款规模同比增长9.5%(上半年为10.7%),三季度末公司贷款和零售贷款同比分别增长13.7%、7.3%,较上半年增速分别回落1.3个百分点、1.5个百分点,延续回落态势。在负债端方面,三季度末存款同比增速较上半年回落0.6个百分点至11.2%,增速绝对水平仍处高位。

截至三季度末,邮储银行资产规模增速较上半年末提升,主要是对公贷款增长拉动,贷款及垫款同比增长9.46%,其中,对公贷款同比增速为13.7%,主要贡献贷款规模增长。邮储银行立足“三农”,持续加大对实体经济支持力度,加大对高技术制造业、战略性新兴产业、专精特新、普惠金融、绿色金融等领域信贷投放,公司贷款规模实现较快增长。

在零售层面,邮储银行持续加大乡村振兴重点领域信贷投放,个人小额贷款实现较快增长。截至三季度末,零售贷款规模为4.7万亿元,同比增长7.3%。在三农领域上,邮储银行积极响应乡村振兴战略,以产业强村和人口大村为重点,推进信用村网格化深耕。加大邮银协同工作力度,提升“村社户企店”农村五大客群精准触达能力。三季度末涉农贷款余额为2.22万亿元,普惠小微贷款为1.58万亿元。

在行业息差下行的背景下,邮储银行存在息差收窄及收入利润放缓的压力。存款成本持续下降,计息负债的平均付息率为1.49%,同比下降8BP,主要得益于邮储银行持续优化价值存款发展机制,推动负债品种、期限和利率结构优化。邮储银行持续发力财富管理业务,搭建全方位私行业务体系。上半年末邮储银行零售客户AUM超16万亿元,较上年末增长1.15万亿元。

从新增贷款来看,邮储银行2024年三季度单季贷款净增加1206.11亿元,其中,对公、零售贷款分别净新增567.68亿元、367.88亿元,占新增贷款的比例分别为47.07%、30.5%,信贷结构保持优异。

从邮储银行前三季度净息差方较上半年下降2BP分析,主要是资产端拖累所致。前三季度,公司生息资产平均收益率、计息负债平均成本率分别为3.36%、1.49%,较上半年分别下降4BP、2BP,负债管理成效显著。展望未来,在存款挂牌利率持续下调的背景下,邮储银行负债成本仍有较大改善空间,负债管理效果或将持续显现。

在资产端收益率下行压力较大的背景下,;邮储银行负债端低成本存款优势持续夯实,1-9月付息负债成本率1.49%,较上半年下行2BP,对息差形成中药支撑。截至9月末,公司各项贷款总额较上年末增长7.74%,信贷投放保持平稳。

具体来看,截至三季度末,邮储银行对公贷款较上年末增长11.66%,先进制造业、科创、普惠、绿色等重点领域投放力度加大;个人贷款较上年末增长5.69%,在1-9月贷款增量中占比40.31%,存量占比53.81%;聚焦乡村振兴重点领域,个人小额贷款增长较快。

在重点领域信贷投放动能较好的前提下,邮储银行存款成本继续优化。截至9月末,公司各项存款较上年末增长7.53%;其中,个人存款较上年末增长6.89%,增量主要来源于一年期及以下定期存款;公司存款较上年末增长12.96%。

在信贷方面,三季度受需求放缓的影响,邮储银行企业一般贷款、个人贷款同比继续少增,增速小幅放缓。值得注意的是,公司信贷增长较国有大行平均水平仍保持相对优势。票据贴现同比继续多增,与其他国有大行趋势一致,体现需求偏弱背景下公司主动加大收票力度以保持信贷平稳。