布局固态电池产业链

作者: 周汇

固态电池成为新能源行业的“新风口”。

随着全球能源结构的转型和新能源汽车市场的快速增长,市场对高性能、高安全性电池的需求日益增加。固态电池理论上具备更高的能量密度、更好的热稳定性、更长的循环寿命等优点,成为未来大容量电池的发展方向。

近期,国内外头部企业不断推进固态电池的研发与应用,行业有望再迎催化。11月14日,“飞行汽车第一股”亿航智能宣布,适用于亿航EH216-S的高能量固态电池取得重大技术突破,搭载固态电池的飞行汽车(eVTOL)成功不间断飞行了近50分钟,续航时间提升了60%至90%。

11月18日,全球首条GWh级新型固态电池生产线正式落户安徽芜湖。根据《安徽日报》报道,该生产线规划了5GWh固态新一代电池研发中心和高集成自动化生产线,此次落地的首条生产线设计产能1.25GWh。

政策方面,国家也在积极鼓励固态电池研发。2024年6月,工信部发布的《2024年汽车标准化工作要点》明确提出,围绕固态电池、电动汽车换电、车用人工智能等新领域,前瞻研究相应标准子体系,支撑新技术、新业态、新模式创新发展。同时,以低空经济为首的新赛道也为固态电池打开了成长空间。

根据中国汽车动力电池产业创新联盟,2024年1-6月,半固态电池装车量达2.2GWh,已初具规模。据国盛证券预测,2025年全球固态电池需求量为17.3GWh,到2030年全球固态电池需求量有望超过200GWh的市场规模,2025年至2030年年复合增长率达65.8%。

亿欧智库发布《2024中国全固态电池产业研究报告》表示,全固态电池因其卓越的安全性、高能量密度和长循环寿命等特性,成为能源存储和动力电池领域的研究热点。这种电池技术不仅对电动汽车行业的未来至关重要,也是推动能源革命和实现可持续发展的关键。

亿欧智库预测,全固态电池将迎来量产元年,技术突破和成本降低将加速全固态电池的商业化进程,预计2026年及之后有望实现大规模生产和应用,2030年中国全固态电池产业规模达1040亿元。

招商证券认为,目前传统液态锂电技术迭代已达瓶颈,而固态电池在兼顾高能量密度和本征安全性两方面具有显著优势,有望成为未来电池技术的重要发展方向,为相关企业带来巨大的市场机遇。固态电池作为一项革命性的技术,被众多车企与能源企业视为未来相关产业链发生变革的核心;率先在固态电池领域取得突破的企业,势必将改变现有的市场发展格局,成为能引领新能源汽车行业未来发展的新巨头。

下一代锂电技术

全球电动化快速发展,锂离子电池凭借高能量密度、长循环寿命等优势成为消费电子、新能源汽车、储能等诸多下游行业主要供能载体,支撑全球电动化进程。但与此同时,液态电池仍然存在着一些问题制约其未来的发展与应用。

一是安全问题,液态锂电池结构中的电解液和隔膜可能引发安全性问题;二是能量密度问题,目前液态锂电池的能量密度天花板是300Wh/kg。

表 液态电池和固态电池对比

固态电池作为能够大幅提升锂电池能量密度,提升电池安全性的下一代电池核心技术,受到新能源汽车与锂电池行业重点关注。

固态电池相比传统锂电池,采用固态电解质替代传统液体电解液提供离子传导路径,降低漏液短路风险,提升电池安全性,同时固态电解质可以承受更高电压、电流,打开锂电池能量密度天花板,成为全面提升锂电池性能的必然选择。

根据慧博投研的总结,固态电池相较液态锂离子电池主要有两大核心优势,即,高安全性和高能量密度。

固态电池核心优势之一为其具有高安全性,主要由于其以热稳定性强、不易燃的固态电解质,替代易燃的液态电解液,大幅降低电池自燃、爆炸风险。此外,固态电解质具有更高的机械强度,能更好地抵抗电池内部的机械应力,防止锂枝晶穿透隔膜导致短路。同时,其化学稳定性强,不易与电极材料发生反应,进一步增加电池稳定性。因此,机械滥用、电滥用、热滥用三大锂电池热失控主要成因,在固态电池的应用下均得到良好的解决,固态电池安全性较液态电池大幅提升。

固态电池另一大核心优势为能量密度大幅提升。当前,液态锂电池能量密度已经逐渐逼近上限(350Wh/kg),而固态电池可以轻松实现350Wh/kg-400Wh/kg的能量密度。据介绍,从材料和性能组合考虑,固态电池的能量密度极限可以达到1000Wh/L左右,换算成重量能量密度大约为500Wh/kg。可以匹配高能正极和锂金属负极更是全固态电池提升能量密度的独有优势。

固态电池提升能量密度主要通过:一是以固态电解质替代液态电解质与隔膜,减少电池内部非活性材料,增加有效储能空间;二是固态电解质不易燃,不挥发,也不易引起电池内部短路,使电池可以承受更高电压,使用更广泛的电极材料,如金属锂负极、富锂锰基等,同时提升正负极材料比容量及电压平台,进而提升能量密度;三是结构优化,由于没有液态电解质,固态电池结构设计可以更紧凑,减少电池组件之间的空间,从而提高体积能量密度。

除高安全性及能量密度,固态电池具有更好的低温性能。液态电池在低温下,由于电解液粘度增加,锂离子电导率降低,电池内阻上升,容量损失较大,甚至可能因电解液凝固导致电池无法正常工作。固态电池由于使用固态电解质,避免了液态电解质的这些问题,根据相关研究资料,聚合物固态电池在-20℃的表现远优于液态电池,且在-50℃条件下仍能正常工作。

根据山西证券研报,全固态电池量产仍面对挑战,半固态电池率先产业化。如大多数固态电解质中的离子扩散速率与液态电解质存在数量级差异、固固界面难以始终保持良好接触等。而半固态电池安全性、倍率性能介于液态和全固态之间,相比于全固态电池,半固态可以兼容现有液态电池工艺设备和材料,许多企业选择从液态到半固态再到全固态的渐进式发展路线。未来随着材料体系创新、工艺创新持续降本、设备创新实现量产,锂电池将逐步迈入全固态。

受益于固态电池的高能量密度,其有望在高端长续航车型率先使用,目前半固态电池已在多车型配套。中国汽车动力电池产业创新联盟的统计数据,2024年1-6月,半固态电池装车量达2.2GWh,月度装机量逐步提升,当前已初具规模。

技术发展方向

固态电池产业链与液态锂电池大致相似,也包括上游资源端、中游制造端和下游应用端,两者主要的区别在于中游材料端负极材料和电解质的不同,在正极材料方面基本一致。未来随着半固态电池逐步发展至全固态电池,隔膜也将被替代。同液态电池类似,固态电池整体成本主要由电池材料成本及电池生产成本构成,其中材料成本占据了较大占比。材料成本包括正极、负极材料、电解质、集流体、结构件等组成。

其中,固态电解质是固态电池的核心部件,也是固态电池中变化最大的环节。固态电解质在固态电池中起到锂离子传输等作用,是固态电池中的核心部件,其性能也很大程度上决定了固态电池的各项性能参数,如电池的功率密度、循环稳定性、安全性能、高低温性能以及使用寿命等。

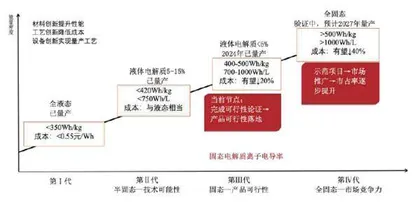

图1 半固态到全固态电池产业化趋势

固态电解质根据材料类型不同,大致可以分为聚合物、氧化物、硫化物三类固态电解质,其性能各有优劣。目前全球固态电池企业都在不同的电解质体系上进行技术研发,其中日韩和欧美等海外企业更倾向于硫化物技术路线,致力于全固态电池的开发,产业化进程相对缓慢;而国内企业多数选择氧化物技术路线,研发的产品多为半固态电池。

复合电解质同时具备聚合物和氧化物电解质优势,得到产业重点关注,相关企业积极布局。据上汽集团“向新十年上汽集团新能源技术发布会”介绍,江苏清陶能源电解质采用有机和无机复合路线,能够实现降本和提升离子电导率;据起点锂电报道,北京卫蓝新能源采用氧化物+聚合物固态电解质路线,半固态电池采用原位固态化技术改善正负极界面性能。值得一提的是,上汽集团在2024年5月24日举办的新能源技术发布会上表示,上汽全固态电池基于聚合物-无机物复合电解质技术路线,将于2026年实现量产。该全固态电池能量密度超过400Wh/kg,体积能量密度超过820Wh/L,电池容量能超过75Ah。2027年,搭载全固态电池的智己新车将实现量产,并正式交付用户;后续全固态电池能量密度有望进一步提升至500Wh/kg。

硫化物电解质相比于氧化物和聚合物电解质具有更高的导离子率,室温下可达到10-3S/cm,是理想的固态电池电解质材料,依然是全固态电池技术首选。

硫化物电解质受到国内和国外众多生产和研发机构关注。国内方面,据宁德时代首席科学家吴凯近期透露,宁德时代2027年小批量生产全固态电池机会很大,硫化物路线进展较快,并已建立10Ah级全固态电池验证平台。广汽集团2024年4月发布了能量密度达400Wh/kg以上的全固态电池,计划于2026年首先搭载于昊铂车型。据业内人士分析,广汽采用了硫化物电解质。国外方面,丰田汽车于2023年宣布,争取2027-2028年使全固态电池进入实用化阶段,亦采用硫化物固态电解质。此外,松下、本田、三星、宝马等不少企业也都选择硫化物固态电解质路线。

正极材料方面,当前应用于液态锂离子电池的正极材料可用于全固态锂电池,如市场主流的磷酸铁锂等正极体系。全固态电池正极一般采用复合电极,除了电极活性物质外还包括固态电解质和导电剂,在电极中起到传输离子和电子的用途。钴酸锂、锰酸锂等氧化物正极在全固态电池中应用较为普遍。

除了氧化物正极,硫化物正极也是全固态电池正极材料一个重要组成部分,这类材料普遍具有高的理论比容量,比氧化物正极高出几倍甚至一个数量级,与导电性良好的硫化物固态电解质匹配时,由于化学势相近,不会造成严重的空间电荷层效应,得到的全固态电池有望实现高容量和长寿命的实周要求。然而,硫化物正极与电解质的固-固界面仍存在接触不良、阻抗高、无法充放电等问题。

在固态电池的众多正极材料中,高镍三元正极材料因具有比容量高、成本较低等优势,而被认为是未来的发展方向。

负极材料方面,兴业证券表示,固态电池负极材料中锂金属负极性能最优。目前,固态电池负极材料主要分为金属锂负极、碳族负极和氧化物负极三大类。碳族负极是目前应用于锂离子电池的主要负极材料,金属锂负极被认为是锂离子电池负极材料的最终目标。

金属锂是全固态电池最重要的负极材料,具有容量高(理论容量高达3860mAh/g)和电位低的优点,是负极材料的最终形态。但锂在循环过程会产生锂枝晶,有短路等安全隐患;化学稳定性差,易与空气中的氧和水分等发生反应,给锂金属的产业化应用造成困难。