2025银行投资路径图

作者: 吴海珊

编者按: 自9月24日以来,中国频繁出台各种刺激经济的政策,其中既包括降息降准,以及支持资本市场证券、基金、保险公司互换便利和股票回购增持专项贷款,也包括为国有大行补充资本,继续支持实体经济发展。12月以来,中共中央政治局会议和中央经济工作会议接连召开,“更加积极”的财政政策和“适度宽松”的货币政策,为2025年中国经济的发展定下了基调。这一定调也为参与其中的A股上市银行未来一年的发展奠定了基础,并为投资银行提供了路径图。

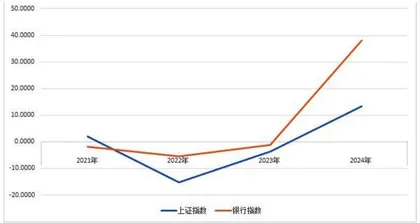

2024年是银行行情大年。截至12月19日,Wind银行指数全年上涨38.16%,跑赢上证指数近25个点。其中六大国有行平均上涨38.79%;全国性股份银行平均上涨34.67%,区域性银行平均上涨31.79%。

事实上,自从2022年以来,银行已经连续三年跑赢上证指数了(见图1)。

图1 过去三年银行指数均跑赢上证指数(%)

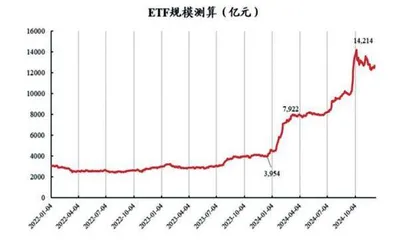

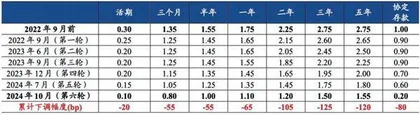

2024年A股银行板块的强势表现一方面得益于基本面的稳定,另一方面则是资金的青睐。这一年,EFT、北向资金和保险都是涌入银行的重要增量资金。今年以来被动指数基金加速扩容,尤其是以沪深300为基准的大盘宽基类ETF规模大幅增长(见图2),而银行作为沪深300指数的第一大权重行业,充分受益于被动指数基金规模扩容带来的增量资金,而随着存款利息的持续下行(见表1),为了寻求确定性收益,高股息策略备受青睐,银行板块也因此受益。

图2 被动指数ETF 规模测算

表1 国有大行存款挂牌利率变化(%)

具体来看,2024年银行板块的上涨可以分为三个阶段。第一个阶段是2024年1月—5月,银行板块普涨,优质区域银行领涨,主要得益于年初的保险开门红,长久期资金增加,政策维稳资本市场,同时连续降低存款利率,取消“手工补息”,压低银行负债成本。第二个阶段从年中开始,当时金融数据偏弱,高股息投资逻辑成为市场共识,国有银行大幅跑赢。之后银行板块经过短暂的回调,在9月24日的政策刺激之下,第三个上涨阶段开始,银行板块投资逻辑生变,绩优的中小行表现出更强的弹性,城农商行领涨了A股银行板块。

2024年即将走完,在连续跑赢大盘指数三年之后,2025年银行板块走势将如何演绎,是否能够继续过去三年的傲人成绩?

事实上,2025年市场环境将与2024年大为不同。首先从宏观经济来看,目前定调了“更加积极”的财政政策和“适度宽松”的货币政策,财政和货币政策相对更加宽松,因而市场风险情绪相对也更为高涨;其次在这一宏观经济预期下,2024年备受推崇的高股息策略可能会让位于带来更多股价弹性的顺周期、化债等复苏交易。

从目前机构给出的投资策略来看,四种投资银行的路径已十分明显。首先,高股息策略在2025年年初仍将迎来一波行情,之后顺周期的绩优银行将接棒行情,与此同时在政策的推动下,化债主题和国企改革深化的收官之年可能将会成为投资A股银行的独特路径。

投资路径一:高股息仍有市场

[就中期分红的情况来看,沪农商行、南京银行、上海银行、江苏银行的股息率(12月18日收盘价)甚至高于国有大行。]

2024年9月以前,高股息策略是投资A股银行最有效的策略,尤其是在年中5月至8月,高股息策略表现出极高的有效性,以高股息、低估值作为标识的国有大行股价持续创新高。

根据广发证券分析师倪军的统计,2024年5月28日至8月27日国有大行上涨了22.4%,在A股银行板块独领风骚,同期股份行、城商行、农商行都表现不尽如人意,甚至录得小幅下滑,分别为0.5%、-3.2%和-5.8%。

尽管在9月之后,市场风险情绪提升,国有大行涨幅走低,但本刊根据wind数据统计,截至12月18日,国有银行股价2024年平均涨幅超过40%。

就2025年预测来看,高股息策略依然是机构推崇的投资策略之一。

如长江证券分析师马祥云表示,2025年银行股的核心优势依然是低估值、高股息、低持仓,在国债收益率和机构资金成本加速下行的过程中,对股息率的容忍度持续提高。

浙商证券分析师梁凤洁在2025年投资策略报告中明确提出银行的投资路径是“先高股息,再顺周期”。她表示,当前国债利率连续向下,资产荒压力显现,重点推荐高股息银行。

中信证券则在研报中表示,每年年底年初将步入保险开门红增配季,股息高、波动低、经营稳的银行品种预计仍是险资增配方向。

不过不同之处在于,高股息策略的推荐标的在传统的国有大行之外,多了一些中小银行的身影。如梁凤洁的高股息策略推荐标的是上海银行、沪农商行、江苏银行;民生证券给出高股息标的除了国有大行外,还有南京银行、沪农商行等。

2024年的高股息不同以往主要体现在中期分红。2024年以来,监管方多次强调加强现金分红,增强投资者回报,尤其是2024年4月出台的新“国九条”明确提出,要增强分红稳定性、持续性和可预期性,推动一年多次分红。在政策的推动下,2024年A股银行开始了中期分红。

尽管国有行对这一政策的响应最快,但是拉开A股银行中期分红序幕的并不是传统的国有大行,而是城商行。

根据各家银行发布的中期分红公告,国有行的中期分红多数将在2025年1月发放,而沪农商行早在9月25日就完成了2024年的中期分红。接着11月初杭州银行和南京银行也派发完2024年中期分红,而且部分城农商行的分红比例也接近甚至高于国有大行,上述提到的几个标的中期分红总额在上半年归母净利润中的占比均在30%或者以上。

沪农商行每股派发中期股息0.239元,共计派发23.05亿元,占上半年归母净利润的33.07%;南京银行每股派发中期股息0.346元,共计派发现金红利人民币37.10亿元,占上半年归母净利润的32%;上海银行每股派发中期股息0.28元,合计拟派发人民币39.78亿元,占上半年归母的净利润的30.67%;江苏银行11月27日公布中期派息方案,每10股派送人民币3.062元,合计分配56.19亿元,占2024年半年度归母净利润的30%。

这些城农商行的股息率也直追国有行,平均来看,国有行的分红比例在30%以上,股息率在6%左右。而部分城农商行的股息率也接近甚至超过6%。如国泰君安分析师刘源计算,沪农商行的股息率将达到6.3%。

本刊根据wind数据,统计了上述高股息标的中期分红的情况,以及中期股息率(12月18日收盘价),沪农商行、南京银行、上海银行、江苏银行的股息率甚至高于国有大行(表2)。

表2 部分中期高分红银行情况一览表

分析师甚至进一步提出了高股息投资策略的最佳时机是在年初。如开源证券分析师刘呈祥建议投资者把握年初银行股配置机遇,他表示就资金流向而言在年初投资逻辑未明时,高股息银行股或受青睐。

倪军也表示,2024年末至2025年初进入机构资金配置窗口,高股息板块明年一月或有估值切换机会。但是他同时提出,考虑到政策方向调整,名义回报率的回升将弱化高股息投资的逻辑,保险负债端增速或放缓,低风险偏好配置同比预计有所下降,因此高股息重估的空间和时间都弱于去年同期。

投资路径二:顺周期再次开启

[2025年银行板块的投资逻辑预计将从资产荒走向复苏交易。]

9月底以来,经济政策密集出台。9月24日,央行在国新办新闻发布会上宣布了多项重磅政策,包括降准0.5个百分点、政策性降息20个基点,以及降低存量房贷利率和下调二套房贷款最低首付比例等。与此同时宣布了两项新的货币政策工具。第一项工具是证券、基金、保险公司互换便利,首期操作规模为5000亿元,未来可根据情况扩大规模。第二项工具是股票回购增持专项再贷款,首期额度为3000亿元,未来也可以根据实际运用情况扩大规模。

同时国家金融监督管理总局表示,国家计划对六大国有行增加核心一级资本,将按照“统筹推进、分期分批、一行一策”的思路,有序实施;10月15日,财政部部长蓝佛安在国新办新闻发布会上表示,将发行特别国债支持国有大型商业银行补充核心一级资本,提升大行支持实体经济的能力。

自此,也拉开了A股牛市的序幕。

之后,12月中共中央政治局会议和中央经济工作会议接连召开。中共中央政治局会议一方面对宏观政策整体定调为“更加积极有为”,另一方面,对财政政策的定调为“更加积极”,货币政策的定调为“适度宽松”,此次适度宽松的表述为近十多年来首次。

紧接着,中央经济工作会议提出,要实施更加积极的财政政策,提高财政赤字率;增发超长期特别国债,持续支持“两重”项目和“两新”政策实施;增加地方政府专项债券发行使用,扩大投向领域和用作项目资本金范围。要全方位扩大国内需求。提出了要“大力提振消费、提高投资效益”。

瑞银财富管理大中华区投资总监及亚太区宏观经济主管胡一帆认为,当前更多的政策正在酝酿之中。她说:“我们认为明年有机会GDP增长目标还会定在5%左右,这样就需要更多的刺激政策出台以稳增长、保增长。”

因此,机构对于2025年的投资风格预测已经发生了转变。倪军明确提出,2025年银行板块的投资逻辑预计将从资产荒走向复苏交易。梁凤洁提出,中共中央政治局会议和中央经济工作会议定调更积极,顺周期银行明年有望迎来改善。国信证券在研报中提出,伴随经济稳步复苏,经济敏感度高的优质成长行将迎来不错的投资机会。刘呈祥则表示,经济复苏带动零售客群收入预期好转。

2024年,零售信贷表现不佳已经成为银行信贷增长的短板。

根据本刊统计,前三季度,六大国有行对公贷款平均增速为9.85%,是个人贷款平均增速的2倍,个人贷款平均增速为4.48%。