成交量放大叠加互换便利工具券商自营业务业绩弹性凸显

作者: 杨千2024年前三季度,上市券商业绩略有承压,但三季度显著好转,尤其是自营业务收入弹性凸显。三季度,上市券商整体收入和利润水平大幅回暖,但前三季度整体小幅下滑,ROE水平略有下降。

前三季度,上市券商调整后营业收入同比下降-6.3%,归母净利润同比下降6.1%;三季度单季,上市券商调整后营业收入同比增长21.6%,归母净利润同比增长41.6%;上市券商前三季度平均年化ROE为5.5%,较2023年同期下降0.7个百分点。

分业务来看,上市券商前三季度自营业务收入大幅提升,其余各业务条线收入均有所下滑:自营、资管、经纪、信用和投行业务收入同比增速分别为28.5%、-3.6%、-13.5%、-28.2%和-38.7%,自营业务收入大幅提升。

从竞争格局来看,马太效应下头部券商集中度进一步加强;从业绩弹性角度来看,上市券商自营业务增速的大幅攀升为业绩高增的主要推手。在资本市场政策信号不断向好的背景下,成交量放大叠加互换便利工具,有望增厚券商净利润弹性空间。

从投资角度分析,在beta层面,随着央行降息降准等利好政策的不断推出,券商板块的“反身性”在当下时点拥有较明确的顺逻辑,自营业务的弹性已凸显,整体板块静待业绩催化剂。在alpha层面,成交量快速放大改善券商基本面,经纪业务+两融业务收入占比高的高弹性券商较为受益;互换便利下券商加杠杆逻辑放大净利润弹性空间,央行创设的新的货币政策工具“证券、基金、保险公司互换便利”支持股票市场稳定发展,提振投资者信心。互换便利下券商加杠杆能力增加,净利润弹性空间放大,有望增厚净利润提升ROE水平。此外,“推动头部券商做强做优”的信号的发出,利好头部及有兼并重组预期的券商,支持头部券商通过兼并重组等方式,做大做强,打造航母级别头部券商成为确定性较大的市场预期。

三季度业绩显著提升

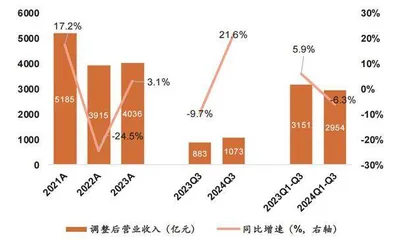

2024年前三季度,上市券商收入水平略有承压,但三季度单季显著提升。具体来看,上市券商三季度单季和前三季度调整后营业收入分别为1073亿元、2954亿元,同比增速分别为21.6%、-6.3%。2024年第三季度收入显著上升,但由于上半年业绩回落拖累前三季度整体收入。

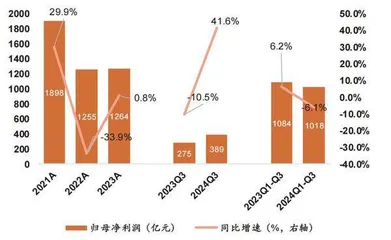

2024年前三季度,上市券商归母净利润有所下降,但三季度实现大幅提升。具体来看,上市券商三季度单季实现归母净利润389亿元,同比增长41.6%,较2023年同比大幅增长;上市券商前三季度实现归母净利润1018亿元,同比下降6.1%,主要为2024年上半年业绩低迷所致。

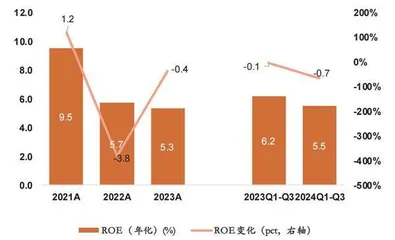

从ROE及净资产来看,行业整体ROE水平小幅下降,净资产稳步增长。上市券商2024年年化ROE水平小幅下滑:前三季度,上市券商年化ROE为5.5%,较2023年同期下滑0.7个百分点。

虽然ROE同比下滑,但上市券商2024年净资产规模稳步提升:前三季度,上市券商净资产规模合计2.6万亿元,同比增长4.5%,行业依靠净资产规模扩张实现增长的逻辑延续。

从盈利性角度分析,上市券商的权益乘数和资产周转率小幅提升,2024年前三季度的平均权益乘数为5,较2023年同期提升0.2;资产周转率为3.1%,较2023年同期提升0.3个百分点,但净利润率下降是ROE下滑的主要原因:2024年前三季度,上市券商平均净利润率为27.7%,较2023年同期下降6.7个百分点。

图1 2021-2024Q1-3证券公司调整后营业收入情况

图2 2021-2024Q1-3证券公司归母净利润情况

在收入结构方面,上市券商自营业务稳居首位,占营收的比重超过四成;从收入结构的占比来看,自营、经纪、资管、信用和投行业务分列营收占比贡献前五位。2024年前三季度,自营、经纪、资管、信用和投行业务占比分别为44%、22.3%、11.2%、8.3%和7.3%。

从收入结构的变化来看,上市券商自营业务收入占比大幅提升,资管业务收入占比小幅提升,其余业务均小幅下降。自营业务收入占比大幅提升,较2023年前三季度增长11.9个百分点;资管业务收入占比小幅提升,较2023年前三季度微增0.3个百分点;经纪、信用和投行业务收入占比分别下降1.9个百分点、2.5个百分点和3.9个百分点。

从收入结构归因分析来看,2024年前三季度,上市券商自营业务收入显著提升,其余业务条线均承压拖累业绩。上市券商前三季度自营、资管、经纪、信用和投行业务收入同比增速分别为28.5%、-3.6%、-13.5%、-28.2%和-38.7%。

除自营业务外各业务条线收入均下滑,投行承压明显,拖累上市券商整体营收。2024年前三季度,上市券商自营、资管、信用、经纪和投行业务对整体业绩增速的贡献分别为9.1%、-0.4%、-3%、-3.3%和-4.3%。

自营业务业绩弹性凸显

分业务来看,股基日均成交额小幅下降导致经纪业务收入略有下滑,但2024年三季度降幅收窄:三季度单季和前三季度,上市券商整体经纪业务收入均出现下滑,实现经纪业务收入205亿元、658亿元,较2023年同期同比分别下降14.6%、13.5%,但2024年三季度较2023年同期降幅收窄。

市场交投活跃度下降是经纪业务下滑的主因,市场交投清淡、股基日均成交额同比增速下降明显导致经纪业务收入普遍下降。市场交投活跃度有所下滑,两融存量规模震荡收缩,截至2024年9月底的两融月均余额为14401亿元,较2023年同期下降9.5%。

2024年7月10日,证监会批准暂停转融券业务及上调融券保证金比例,以稳定市场,切实维护投资者利益,此举影响证券公司的两融利息收入,进一步导致信用业务收入空间的收窄。2024年前三季度股基累计日均成交额为9209.6亿元,较2023年同期下降8.6%,其中,第三季度累计股基日均成交额仅为8045.6亿元,较2023年同期同比下降12.3%。

交投活跃度下滑导致两融规模收窄,拉低信用业务收入。2024年三季度单季和前三季度,上市券商整体信用业务收入均有所下滑,实现信用业务收入78亿元、244亿元,同比分别下降25.6%、28.2%。

两融利息收入占信用业务收入的大头,两融规模收窄影响信用业务收入。从信用业务收入结构来看,参考2024年上半年上市券商的两融利息收入占总信用收入的37.2%,由此推断两融利息收入的变动会大幅影响信用业务的整体收入。

投行业务主要受监管政策边际变化的影响,2023年8月27日,证监会出台了对IPO和再融资业务的政策新规,逆周期调节融资节奏,阶段性暂停再融资和收紧IPO致证券承销规模下滑,从而导致投行业务收入下滑。2024年三季度单季和前三季度,上市券商实现投行业务收入76亿元、215亿元,同比分别下降33.4%、38.7%。

由于资本市场回暖,行业自营收入显著受益,自营业务收入显著上升。2024年三季度单季和前三季度,上市券商实现自营业务收入562亿元、1299亿元,同比分别增长176.7%、28.5%。

上市券商金融资产规模稳步上升,截至2024年三季度末,上市券商金融资产规模合计63230亿元,较2023年同期增长5.7%,增幅较2023年同期略有收窄,金融资产规模整体呈现稳步上升的趋势。

2024年前三季度,权益市场和债市均呈上行趋势。前三季度权益市场反弹,指数大幅增长,上证综合指数涨幅较2023年同期上升11.5个百分点至12.2%;债市表现为稳定上涨,中债综合指数涨幅较2023年同期上升1.7个百分点至4.9%。

市场的较好表现使得2024年前三季度投资收益率上升,推动自营业务收入显著改善。上市券商前三季度投资收益率同比提升0.4个百分点至2.2%,推动自营业务收入实现大幅增长,尤其是三季度单季。

受公募费改的影响,资管业务收入小幅下滑,主动管理业务改善业务结构。资管业务收入整体保持稳定,公募基金费改为下滑主因。2024年三季度单季和前三季度,上市券商资管业务收入较为稳定,实现资管业务收入109亿元、330亿元,同比分别下降5%、3.6%。受到公募基金费改的影响,管理费调降拉低券商并表公募基金收入。

尽管业务收入小幅下滑,但资管规模小幅回升,主动管理业务提升管理费率。截至2024年三季度末,券商资管规模为6.3万亿元,较2023年同期增长3.3%。从业务结构来看,集合资管规模为2.6万亿元,同比下降0.1%;定向资管规模为3.1万亿元,同比增长6.4%。从整体大趋势来看,券商集合资管规模占比提升趋势明显,资管业务向主动管理业务转型提升管理费率。

图3 2021-2024Q1-3证券公司年化ROE

图4 2021-2024Q1-3证券公司净资产情况

从成本端来看,营业成本略有下降,管理费用为成本端的核心组成部分。2024年前三季度,上市券商营业成本为1740亿元,同比下降5.3%。从收入结构占比来看,管理费用为券商营业成本的核心组成部分,占成本的比重持续提升。2024年前三季度,管理费用占成本的比重高达97.6%,较2023年同期上升0.5个百分点。信用减值损失、税金及附加和其他资产减值损失占比为1.3%、1.1%、0.05%,较2023年同期分别下降0.4个百分点、0.1个百分点、0.03个百分点。

值得注意的是,从归母净利润角度来看,2024年头部券商集中度大幅提升,马太效应凸显。2024前三季度,头部前5家上市券商贡献了整体52%的归母净利润,行业集中度大幅提升,相较于2023年同期提升8.1个百分点;头部5家券商分别为中信证券、华泰证券、国泰君安、招商证券和中国银河,招商证券在2024年前三季度挤入头部阵容中。

同样,从调整后营业收入角度来看,2024年头部券商集中度也进一步增强,实现强者恒强的局面。2024年前三季度,头部前5家上市券商分别为中信证券、华泰证券、国泰君安、广发证券和中国银河,头部阵容出现小幅变动,广发证券取代招商证券位列前四,中国银河取代中金公司位列前五;2024年前三季度,头部前5家上市券商贡献了整体41.6%的调整后营收,集中度相较于2023年同期提升1.9个百分点,其中,龙头中信证券的行业地位持续加强。

此外,上市券商自营业务增速的大幅攀升为业绩高增的主要推手,自营业务业绩弹性高。从归母净利润角度来看,2024年前三季度,红塔证券和东兴证券同比增速超100%。前三季度归母净利润同比增速最高的前5家上市券商分别为红塔证券、东兴证券、第一创业、华林证券和山西证券,其中,红塔证券和东兴证券归母净利润同比增速超100%。