投资收益承压考验险企资产负债匹配能力

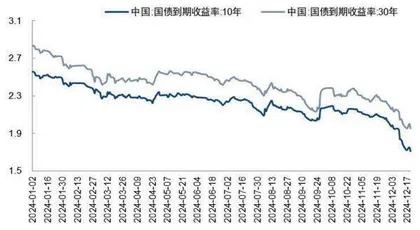

作者: 文颐近期,30年期国债收益率向下突破2%,作为以配置固收类资产为主的绝对收益型机构,险资资产收益承压。12月18日,据港交所披露的公告,平安资管在场内增持6725.5万股建设银行H股股份,耗资约4.24亿港元。此次增持后,平安资管合计持有120.54亿股建设银行H股股份,占该行H股总数的5.01%和总股本的4.82%。

随着资产端利率的不断下行,叠加权益市场的持续波动,保险公司资产端显著承压;此外,优质非标资产的陆续到期给险资增厚投资收益带来一定的压力。与此同时,在新金融工具准则下,以公允价值计量且其变动计入当期损益(FVTPL)类权益资产加剧利润表波动。保险公司通过举牌上市公司能够实现一定的会计利润平滑,降低权益工具的投资收益波动;但举牌也要求险企具有战略性产业眼光,一级市场和二级市场视角相结合。

由于险资“破局”的关键或集中在权益类资产及长期股权投资等方向,预计未来险企将进一步增持具有高分红、高资本增值潜力、高ROE属性的上市企业,匹配保险行业资产端长期、稳定的需求。

险资投资收益压力增大

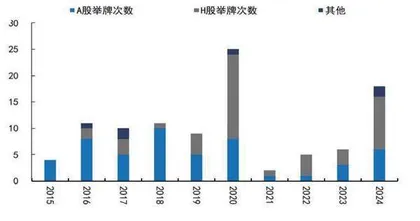

作为绝对收益型机构,险资较少进行信用下沉,在存量负债成本相对固定的背景下,险资投资收益压力进一步增大。在资产收益承压、“资产荒”压力进一步加大的背景下,险资开启新一轮“举牌潮”。

2024年以来,以长城人寿、中国太保、瑞众人寿等为代表的保险公司纷纷加大对优质上市公司的举牌,主要行业集中在公用事业、交运、银行等领域,具备高分红及相对稳定的 ROE水平。

值得关注的是,平安资管近期分别举牌工商银行H股及建设银行H股,港股配置性价比逐步受到保险资金的重视。2020年以来,保险负债端因增额寿险高增得以迅速扩张,为满足资产负债匹配及投资收益要求,保险资金对红利类权益资产的需求提升,低估值、高分红的港股资产受到险资举牌次数显著增加。此外,保险资金利用港股折价优势和企业所得税免征政策,进一步增加权益投资收益。

在新金融会计准则下,险企资产分类更为透明但权益投资或直接加大利润表的波动。2023年1月1日,保险行业全面实施IFRS9和IFRS17新会计准则,分别为险企负债端及资产端会计计量方式带来一定的变化。IFRS9的实施对险资资产端金融工具计量带来较大的影响,分类更为客观。

按照会计核算方式,资产分类更为透明,IFRS9将金融资产分为三类:以公允价值计量且其变动计入当期损益的金融资产(FVTPL)、以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)、以摊余成本计量的金融资产(AC)。

新金融工具准则对资产分类的调整直接加大险企利润表的波动性,在新准则下,更多权益类资产被划分为FVTPL科目,如基金、无法通过SPPI的固定收益类资产等大量权益资产被指定为FVTPL计量,直接加大利润表波动幅度。

此外,按照新金融工具准则规定,权益资产被指定为FVOCI后,该决策不可撤销,只有分红可计入损益,处置时买卖价差不得计入损益,只能计入留存收益,因此,保险公司将大量权益资产归入FVTPL后,资本市场变动导致的金融资产公允价值变动对利润表的影响变大。

图1 10年期及30年期国债收益率(单位:%)

图2 2016年以来保险公司A股、H股举牌次数

长期股权投资具备中长期稳健投资价值,但需警惕减值风险。按照长期股权投资会计准则的要求,当持有上市公司有表决权股份具有重大影响时,保险公司应当按照长期股权投资法中的权益法进行确认和计量。保险公司按照A股上市年度实现净利润和其他综合收益(OCI)而产生的所有者权益的变动中应当享有的份额确认当期投资收益和其他综合收益,并调整长期股权投资的账面价值,且在实际收到现金股利时相应地减少长期股权投资的账面价值。

当险资举牌上市公司时,上市公司的股价波动并不会体现在保险公司的当期损益中,只有其当期净利润会影响保险公司投资收益。因此,从会计准则的维度来看,险资举牌上市公司具有一定的平滑利润波动的作用。但通过长期股权投资法计量投资也需要注意可能的减值损失风险。

从会计准则的角度看,险企需要在资产负债表日判断资产是否存在可能发生减值的可能,若资产的市价当期大幅度下跌是表明资产可能发生减值,而对于存在减值迹象的资产且其可收回金额低于账面价值的,需要计提资产减值损失,从而可能对险资投资收益带来一定的负面影响。因此,险资主要选择低估值、高股息率和高ROE等具备中长期稳健投资价值的标的,投资行业则主要集中在银行、公用事业、基建等。

“偿二代”二期过渡期延长

12月20日,国家金融监督管理总局发布《关于延长保险公司偿付能力监管规则(II)实施过渡期有关事项的通知》(下称“《通知》”),《通知》明确“对于因新旧规则切换对偿付能力充足率影响较大的保险公司,可于2025年1月15日前与金融监管总局及派出机构沟通过渡期政策,金融监管总局将于2025年2月底前‘一司一策’确定过渡期政策。”

保险资金权益投资比例受到偿付能力监管指标的限制,在一定程度上影响保险公司增加权益投资的意愿和能力,预计相应政策调整将在一定程度上打开险资权益配置空间。“偿二代”二期工程对保险公司实际资本的认定更加严格,提高部分险资投资特定资产的认定标准,导致保险公司的实际资本减少,进而影响保险公司偿付能力充足率,由此导致保险公司偿付能力充足率普降。

“偿二代“二期规则实施后,偿付能力对保险公司资产配置的约束从“软约束”变为“硬约束”,保险公司在资产端资本占用与收益的平衡难度加大,需要通过精细化管理提升资本使用效率,为此调整权益配置系数,为进一步鼓励险资配置权益资产提供空间。

此外,根据监管要求,权益类资产相较于固定收益类资产通常具有更高的风险权重,保险公司权益类资产配置具有更高的资本消耗。根据《保险资产风险分类办法(征求意见稿)》(下称“《办法》”)的规定,权益类资产的风险分类标准相较于固定收益类资产更为严格,导致其资本消耗增加,从而限制了保险资金入市的规模和积极性。

《办法》显示,保险公司权益类资产监管比例最高可占上季度末总资产的45%,当前保险行业权益投资规模占比约为12%,仍有较大的提升空间。随着过渡期的延长,以中小保险公司为代表的险企或将打开一定的权益配置空间,预计主要配置方向以OCI高分红股票为主。

(作者为专业投资人士)