春季攻势开启

作者: 周汇

2023年伊始,A股市场一扫2022年的阴霾,迎来了开门红,春季攻势比往年来得更早一些。

2022年,中国经济跌宕起伏,年终和年尾的疫情冲击影响较大,市场更是在一季度和三季度末迎来新能源和消费的两轮暴跌,A股市场整体惨淡,投资者损失较大。

2023年,随着各种经济刺激政策的落地以及防疫政策的调整,A股市场投资者情绪迅速修复,涨势如虹。第一周,上证指数四连阳,周涨幅达到2.21%,创业板指上涨3.21%,计算机、建筑材料、通信、电力设备等板块涨幅更是超过5%。

巨大的反差背后,是市场对于春季攻势的渴望。

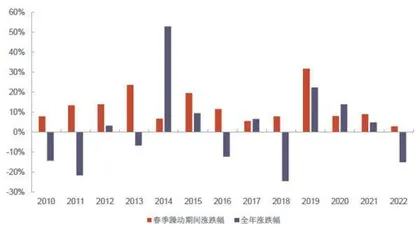

根据光大证券的总结,A股市场在历史上存在明显的“春季躁动”行情,历史上“春季躁动”的驱动因素主要包括景气预期和政策。此外,“春季躁动”对全年的投资收益影响较大,大部分年份“春季躁动”期间上证指数的涨跌幅均高于其全年的涨跌幅。

中信证券认为,2023年是A股的“转折之年”,在1月全年战略配置期和战术入场期叠加,关键做多窗口开启。一方面,基本面预期修复空间大,基于基本面和政策趋势判断,1月是A股2023年重要的战略配置期;另一方面,2022年末市场成交量、估值均偏低,2023年开年,内外资入场,有望打破存量博弈困局,机构定价权将明显增强,结合市场估值和交易行为分析,1月A股将迎来战术交易层面关键入场时点。

方正证券表示,当前市场积极因素在不断增加,一是美国2022年11月份通胀数据低于市场预期,美联储12月份如期加息50BP,加息力度已经开始放缓。二是基本面看上市公司业绩已经进入到本轮盈利下行周期的中后期,盈利下滑最快的阶段或许也已经过去。此前一系列短期负面因素的影响正逐渐消退,展望后市积极看多。

历史经验也显示,2010年以来的春季躁动行情出现的概率还是较大的。一般来讲一季度前三个月当中至少有一个单月是上涨的,而2月的上涨概率最大。具体以1-2月累计涨幅来看,近十年来A股春季行情表现大多较为温和,例如2011年、2013年、2015年和2017年年初Wind全A指数累计涨幅均在10%以内。

预期与现实

当前,资本市场面临的经济形势是“强政策”推进下的复苏强预期与短期内的经济数据的弱现实之间的矛盾。

国元证券认为,虽然近期公布的各项经济指标尚未出现根本性的好转,现实经济状况依然较弱,但“强政策”则是当下经济环境比较明显的特征。

2022年是“稳增长”发力的重要一年,宏观调控作用巨大,进入12月份,来年政策端布局已经拉开了帷幕,“稳字当头、稳中求进”仍然是2023年工作的主基调,且宏观调控及一揽子政策的强度较2022年均有提升,“强政策”是当下经济环境比较明显的特征。

首先,中央经济工作会议可以看到对于2023年宏观调控政策的态度仍然是比较积极的,这对于实现货币政策、财政政策和产业政策协同发力、综合施策,以提振市场信心,激发有效融资需求等无疑是好消息。

国元证券表示,从宏观表述来看也更加积极,体现了宏观调控的信心有所增加,经济发展上内需和消费的重要程度和重视程度较均有提高,并补充要把“扩大内需”要和“供给侧改革”结合起来。基本可以概括为2021年末宏观指导的“续杯”和“适当加量”,政策端的态度相对明了,且目前疫情防控优化及地产政策驱动下的边际改善这两大重要因素呈现向好发展的态势,2023年政策落地完成度的整体前景是好的。

图1:“春季躁动”对全年的投资收益影响较大

其次,国常会召开,对落实稳经济一揽子政策进行部署,再次强调了做好“三稳工作”、稳经济一揽子政策和接续措施仍有释放效应空间,且后续可能会加强监督力度,压实推进形成实物工作量,是近期政策信号的延续和强调。

最后,扩内需战略寄予厚望。中共中央、国务院印发的《扩大内需战略规划纲要(2022-2035年)》属于顶层设计的范畴,文件出台代表着进一步细化了扩内需战略的内涵,对未来政策的落脚点进行了一定程度的指导。

国元证券分析了扩内需的必要性和迫切性,发现近期国家层面对扩内需的重视程度在不断提升,“扩内需战略”的确认意味着需求端的重要性和政治定位在提升,已由先前附属于供给侧改革的地位逐步上升为主导地位,其中内需尤为重要。

主观上,内循环作为国家战略,内需端未来五年甚至十五年将会有政策层面的持续发力支持,扩内需可能会成为未来的主要工作方向,客观上看,近些年的供给侧改革优化了要素配置,提高了生产力,也为由供给侧向扩内需的转向提供了基础条件。可能性路径方面,可能存在补缺口(消费场景修复下服务型消费与地产“失地”)与创新创造下的深化供给侧结构性改革相结合的扩大内需两个方面。

国元证券表示,强政策下整体的宏观态势是向好的,但防疫政策优化调整后,感染加速达峰,中短期经济活动受抑制,仍然是弱现实的持续演绎,预计1月经济数据仍承压。

一方面,疫情感染剧增,防疫政策优化后必将面临感染高峰。目前来看,疫情对经济活动的影响仍然比较显著,疫情的首轮冲击无疑是弱现实中最先到来、最为直接的一大挑战。

另一方面,未来之忧,避之不及。其一,疫情的“疤痕效应”可能导致需求修复的缓慢与部分消费行为的永久改变,这也可能是市场未来预期形成必须要考虑的因素之一,无论是对消费复苏的判断还是对投资的策略选择。基于此,即使未来回归正常,消费者未必愿意去大胆地花钱,企业未必愿意去做激进地投资,要想使一切消费及投资行为恢复正常,不仅仅是生活常态化就能做到的,疫后修复亦是如此,充分发挥政策的驱动作用,对内需更积极地实质刺激对疫后需求的修复会有良好的助益。

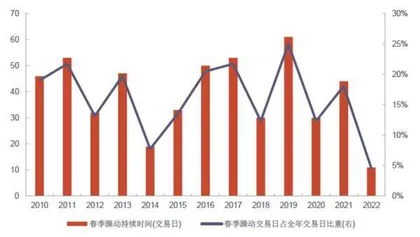

图2:部分年份“春季躁动”持续时间较长

其二,政策预期与落地现实可能存在偏差,与供给侧相比,需求端更多是市场的自发主动行为,政策层面能够起到的作用以引导为主,间接对市场行为产生影响。因此,扩内需的效果如何最终仍取决于市场预期和信心的变化,而影响市场预期和信心的因素有很多,包括但不限于政策、资本市场及内外环境的变化,这意味着扩内需战略实际上是一项系统工程,需要有足够力度来改变市场预期,且需要接受政策预期与落地现实的偏差。

其三,外需下滑及海外衰退风险将进一步拖累出口表现,这一外部风险点2023年将愈演愈烈,可能一定程度上冲抵内循环的正向增长。

国元证券认为,后面随着此轮疫情逐步恢复正常,政策效力的主动助推与经济活动的自然康复共振有望迎来短期基本面的乐观反馈,充裕的流动性环境下资本市场相应表现应该也会相对同步。但当下基本面得到实质性修复前,不足以支持市场强劲反弹,且2023年新的增长主线尚不明晰,扩内需的最终落地拭目以待,在此过程中,市场特征仍然可能与前期类似。

光大证券表示,历史来看,“春季躁动”的动力或源于政策的支持,或源于实际数据的好转,但是这二者在2023年1月份的时候或许都没有显著的边际改善。在2022年末的反弹中,政策对于市场的影响已经有了充分的体现,不过随着疫情之后经济的逐步修复,之后市场的上涨驱动力将逐步由政策转向经济修复的预期,随着经济数据的改善,“春季躁动”行情将逐步开启。

政策是关键

光大证券研究显示,历史上“春季躁动”的驱动因素主要包括景气预期和政策,2013年、2017年的“春季躁动”是比较典型的由景气驱动的,而2011年、2012年的“春季躁动”行情则是由政策驱动的。

每年一季度前有上年末召开的中央经济工作会议,而一季度末又有两会,市场的政策预期偏高。同时,由于岁末年初市场流动性一般偏紧,央行为应对春节期间的资金面的需求,一般会进行流动性投放,不少年份在一季度进行全面降准。如2011年、2012年的“春季躁动”行情是比较典型的由政策驱动的。

东北证券也认为,1月行情影响因素主要为政策和流动性变化复盘来看,政策和流动性变化是影响1月市场趋势的关键因素。

复盘A股历史,可将1月市场趋势分为上行、震荡和下行三类走势,上行行情包括2006、2007、2009、2012、2013、2018和2019年1月;震荡行情主要发生在2014、2015、2017和2021年1月;下行行情主要包括2005、2008、2010、2011、2016、2020和2022年1月。复盘来看,政策发力程度、前期市场担忧缓解和流动性是影响1月市场趋势的关键因素,基本面、估值和情绪的影响则偏弱。

首先,政策发力程度和前期市场担忧是否缓和是影响1月行情的主要因素。

当政策发力且前期市场担忧缓和时,市场普遍表现较强,或扭转前期下跌趋势呈现震荡走势,如2007年初新一轮金融改革开启,上证指数上涨2.6%;2009年初多项产业经济刺激政策出台,打消了市场前期对于“保增长”政策力度的担忧,1月上证上涨5.8%;2011年底企业盈利和PMI虽拐头向上,但政策不确定性仍在,直到中央经济工作会议定调次年“稳增长、调结构”的主线后才开始转好,2012年1月上证上涨5.7%;2012年中央经济工作会议明确2013年经济工作的六大任务,继续强调“稳增长、转方式、调结构”,政策信号得到明确,1月上证上涨4.8%;2018年底中美贸易冲突有所缓和,商务部表示中美或在次年1月举行贸易会谈,前期市场担忧得到有效缓解,2019年1月上证指数上涨4.8%。

当政策发力不足,前期市场担忧持续时市场普遍下跌,或打破前期上涨趋势呈现震荡市,如2005年初新股询价正式实施,市场对于新股发行的担忧持续,上涨指数下跌4.1%;2008年初,海外次贷危机持续蔓延,1月中旬美国最大银行花旗公布-98.3亿美元的2007Q4业绩表现,市场对于泡沫破灭的恐慌继续升温,上证下跌16.9%;2009年底至2010年初,市场陷入央行退出刺激经济政策的担忧中,叠加信贷投放进度不及预期,2010年1月上证下跌7.8%;2011年1月市场对于通胀压力的担忧仍在持续,市场持续回调2.2%;2020年1月下旬新冠疫情爆发,市场避险情绪升温而政策尚未发力,市场下跌3.5%。

流动性助攻

对于影响1月行情的因素,东北证券认为,除了政策之外,流动性也是重要的因素之一。

根据东北证券的研究,当流动性边际明显转松时,1月市场普遍走强,或逆转前期下跌趋势呈现震荡市。

如2006年初,股改和汇改红利延续,微观流动性得到改善,上证指数上涨6.5%;2006 年全年贸易顺差总额低于外汇储备全年增加额约700亿元,流动性偏松,2007年1月延续了2006年底的流动性宽松环境,上证上涨2.6%;2008年央行完成五次降息,2009年初R007已降至2%以下,宽松的流动性环境带动1月上证上涨5.8%;2011年底经济面临通缩压力,2011年11月至2012年2月,央行两次降准释放流动性,上证指数上涨5.7%;2012年底美联储退出QE4,海外流动性宽松推动2013年1月上证上涨4.8%;2013年底在第二轮“钱荒”背景下流动性大幅收紧,但2014年初IPO的重启、保监会放行保险资金入场创业板等使流动性转松预期升温,1月呈现震荡市;2016年底,险资监管收紧带来流动性紧缩预期,但2017年1月中旬央行通过临时流动性便利(TLF)提供临时流动性支持,市场企稳回升,上证指数震荡上行0.7%;2019年初央行下调存款准备金率1%,并将QFII总额度由1500亿美元增加至3000亿美元,流动性边际转松带动上证上涨4.8%。