全面注册制下投行新博弈

作者: 刘链

当前国际股票发行制度主要可分为注册制、混合制和核准制。三种制度的主要区别在于股票发行、定价及上市权的归属问题。核准制下,监管机构需要对上市企业的发行资质进行实质审查和判断;注册制下,发行人的实质条件不作为发行审核要件;混合制结合了信息披露原则和市场化定价,但同时也保留了实质审核权。每种发行制度都对应不同的市场发展状 况,从核准制到注册制,政府监管逐渐减弱,市场作用逐渐提升。目前,中国主板的发行制度为核准制,德国、中国香港等资本市场以混合制为主,美国及日本等发达资本市场采用注册制。

中国注册制改革层层推进,全面注册制落地渐行渐近。中国的股票发行制度已由审批制转向核准制,并逐步向注册制迈进。2019年至今,中国的注册制改革经历了从增量到存量的过程。2019年6月,科创板正式开板并试点注册制,实现注册制增量改革;2020年4月,创业板试点注册制,推动注册制走向存量改革;2021年,北交所成立并试点注册制,且将注册制引入场内与场外市场的衔接转化中。2022年,全面注册制进一步在多方面被提及,注册制的全面铺开已势在必行。

优化资本市场生态

资本市场改革正当时,全面注册制箭在弦上,券商投行业务或迎更多机遇。全面注册制有望优化市场生态,提升投行业务景气。

注册制改革是全链条、全环节的改革。注册制强调以信息披露为核心,将企业价值判断的权利交给市场,注重企业长期成长性。注册制的推行不仅仅是发行上市条件的优化,更是对监管审核、发行承销、交易机制等多项资本市场基础制度进行改革,用注册制替代核准制,有助于提升资本市场发挥资源配置的功能,从而改善金融市场结构。

东亚前海证券认为,全面注册制有望从多方面优化A股市场生态,券商投行业务将直接受益。从发行审核制度来看,全面注册制的推行有助于提升发审效率,驱动资本市场扩容。

图1:全面注册制有望显著提升审核效率

图2:注册制实施后,创业板募集金额明显提升

对首发上市而言,注册制在上市条件、审核体系方面均相对核准制有所放松。从上市条件来看,注册制不再对于企业的股本、资产等财务指标设立硬性要求,更关注企业的持续盈利能力或研发投入,发行条件更为多元。从审核体系而言,注册制下将审核权利下放至交易所,证监会对上市企业从实质性审查转变为形式审查,并且进一步明确了各环节的时间限制, 缩短了审核周期。

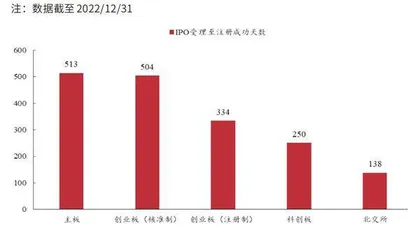

发行审核制度的放宽提升了股票发行速度,扩宽了企业准入。科创板和北交所成立以来,IPO从受理至成功注册的平均天数显著低于主板。创业板自从推行注册制后,平均审核天数较核准制时下降了34%。上市标准的放宽、审核效率的提升也加快了股权融资规模的扩张速度。科创板设立后,上市公司数量、融资金额逐年提升。创业板自实施注册制后,募集金额及募集家数也显著提升。

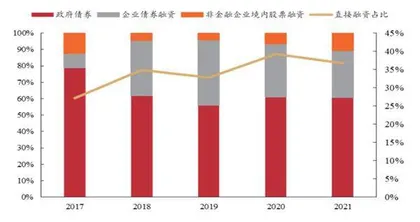

对再融资而言,全面注册制有利于提升企业融资意愿,优化融资结构。目前,中国企业融资仍以间接融资为主,2021年,中国直接融资(政府债券+企业债券融资+非金融企业境内股票融资)占社融比重仅为37%,较美国等发达资本市场80%以上的直接融资比重仍有较大提升空间。注册制下,科创板及创业板再融资的审核时限缩短至2个月内。同时,“小额快速” 再融资类型及特定对象发行股票适用的简易程序的出台,有助于进一步提升企业融资的便捷性,减少企业融资发行的时间和资金成本。

截至2022年12月31日,中国A股再融资企业排队共397家。其中主板排队企业数量占比达60%。主板注册制的实施,有望大幅缩短企业融资审核周期,从而激发主板存量市场的活力。

从交易机制来看,注册制下市场机制更为灵活,助力市场流动性提升。参考以往试点注册制改革的经验,科创板、创业板和北交所相比主板均放宽了涨跌幅限制,并新增盘后交易等规定,有利于股价更充分地反映市场信息。在融资融券方面,主板融资融券标的需满足上市交易超3个月等条件限制,科创板与创业板股票上市首日起即可作为融资融券标的。

此外,科创板于2022年10月31日起正式开展做市商制度,有利于减少信息不对称,提高市场的稳定性和资源配置能力。因此,全面注册制的实施或带来 主板涨跌幅限制、融资融券机制、交易秩序、成交机制等多方面的放松,从而提高市场的流动性与活跃度。

就发行定价而言,科创板、创业板、北交所的发行均遵循市场化的定价方式,打破了市盈率限制。网下初始发行比例和战略配售制度等制度细节建设。从承销模式上看,科创板、创业板、北交所还进行了取消发行窗口限制、调整回拨机制、网下配售比例、最高报价剔除比例等一系列改革,将发行节奏与价格更多地交给市场选择,随着定价及承销市场化程度的提升,进一步推进A股市场趋于成熟。

全面注册制有利于券商股权融资业务维持高景气发展。2019年注册制开始实施以来,上市券商投行业务净收入逐年提升。参考创业板实施注册制改革前后上市公司新增数量,东亚前海证券假设主板注册制的推行将实现审核效率翻倍提升,以近五年来主板每年平均新增首发家数99家为参考,在中性假设下,以平均首发募集资金16亿元、平均发行费率4.5%来测算,主板注册制的推行有望为投行业务带来72亿元的增量收入。参考2022年首发与增发募集资金比例,以3:7的比例计算增量增发金额,中性情况下,首发+增发共有望为投行带来109亿元的增量收入,占2021年证券行业投行业务收入的13%。

图3:科创板成立后,募集金额稳步提升

图4:中国直接融资占比仍相对较低

加速投行上下游模式变化

投行业务的本质是专业化的撮合服务,注册制推行加速投行上下游模式变化。在中国投资银行产业链中,投行作为中介公司,主要实现上游(拟上市公司/已上市)融资需求与下游 (投资者)投资需求的撮合。对于企业,投行对其进行辅导和价值提升,帮助拟上市与已上市企业根据自身情况选择合适的融资市场及融资方式;对于下游,投行向投资者提供新股的发行承销服务。目前,中国投行业务已初步建立起覆盖企业全生命周期的产业链,从初期开始陪伴企业成长。

注册制推行影响投行产业链上下游,加速投行专业能力提升。对于上游而言,注册制下审核程序优化,企业融资意愿增强,潜在上市公司数量较核准制有望大幅提升,业务机会增多,行业竞争加剧,投行项目储备不能再以偶发性、依赖承揽人员个人经验的方式进行,需要建立体系化的承揽模式;监管角色转变、退市新规和跟投制度的出台,对首发、再融资项目的质量要求更为严格,对投行把关企业质量的能力提出了更高的要求。

就下游而言,注册制新股发行采用市场化的询价、定价及承销机制,监管不再对价格进行干预,机构投资者在询价中的参与度和影响力相比核准制显著增强,新股定价从机构博弈转变为对企业真实价值的判断。定价承销的市场化也改变了投行的业务逻辑。保荐机构需要更好地理解上游企业的价值和下游投资者的投资意愿,权衡各方利益关系,实现新股发行的合理定价和精准匹配。

在核准制下,投行的角色定位更多以协调沟通为主,注册制的推进带来的上下游改变对投行的专业性提出了更多的要求,推动投行进一步向价值发现功能转变。

具体来看,上游强化项目挖掘与筛选能力,主要体现在加强项目挖掘与拓宽项目储备两个方面。

投行需要将承揽方式提前,加强上游话语权。注册制下企业上市发行节奏加快,潜在机会的增多有望吸引更多参与者,增强行业的竞争激烈程度。投行需要进一步前置项目储备,注重“陪伴式”服务,在早期实现更 多的客户转化。拥有丰富的项目储备可以增强投行业务未来受益的确定性,也体现出各投行所拥有的资源与团队实力,从而强化券商投行在各渠道之间的话语权,打造投行品牌效应,保持市场占有率。

券商投行可以根据自身禀赋选择不同的承揽方式。头部券商具备较强的平台及经验优势,能够有效整合各部门资源,实现人才聚集。“三中一华”的投行架构多以行业组+区域组或行业组+区域组+产品组的模式,实现横向的行业专业化扩展及纵向的区域深耕;中大型券商可以依托其较为完善的营业部网点布局,实现区域机构客户的触达,加强其全产业链服务能力;而中小型券商则需要找准定位,加大人才引进或聚焦细分领域,才有望实现重点突破。

此外,通过PE层面介入企业是投行将服务范围前置的有效手段。券商可以通过私募股权和另类投资子公司覆盖更为早期的客群,从初始期起帮助企业成长,在项目上市后实现退出。直投+投行的协同有助于投行按照产业链对所覆盖行业进行系统性、体系化的挖掘与搜索,从源头上对接具有成长潜力的新型企业,从而打造客户关系网络,构造全周期的产业生态圈。

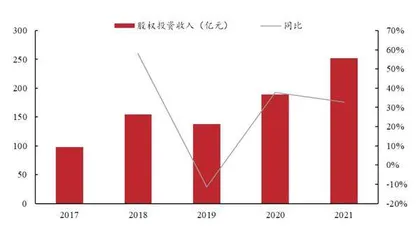

2019年起,中国证券行业股权投资收益逐年提升,2021年,证券行业股权投资收益达 251.7亿元,同比增长33%。头部券商资本实力及产业资源更为雄厚,在私募股权子公司管理规模及收入方面都位居行业前列。

以中金公司为例,投行业务通过与中金资本的协同,可以为更多新兴产业及重点领域的被投企业提供并购、融资、上市以及上市后的持续交易支持和后续融资等服务,有助于公司形成综合性的竞争优势。公司年报显示,2021年,中金资本实现近300单跨部门合作,直投企业上市项目超过20家。随着全面注册制的推进,头部券商有望进一步加强直投+投行的协同,打造投行产业生态。

头部券商项目储备相对丰富,但中小券商有望突围。截至2022年12月31日,头部券商在股权主承销数量排行上已呈现出一定的集中趋势,首发家数CR10达60%,增发家数CR10达63%。对于在审项目储备方面,中信证券、中信建投证券等头部券商“强者恒强”效应初显,但垄断趋势尚未完全形成,中小券商凭借其差异化竞争策略,仍有望实现弯道超车。

从源头把控项目质量

注册制注重提升上市公司质量,敦促投行切实履行“看门人”的职责。核准制下,投行定位更多以股票发行通道为主;注册制强调以信息披露为核心,通过严格的事中事后监管、优化退市机制和外部约束等手段提升上市公司质量,投行也需要随之转变执业模式,提升筛选能力,把控项目质量,从源头把控企业质量。

监管机构角色转变要求投行更加重视前期项目核查。注册制下,监管机构从事前把关,向事中、事后监管转移。监管机构对于中介机构的主体责任进一步压实,针对投行业务违规行为频频出手,2022年已有超过10家券商被采取出具警示函、监管谈话、暂停业务资格等措施。在此背景下,保荐机构需要注重自身口碑,更为谨慎地挑选项目,对所披露信息真实性、有效性负责。

图5:证券行业股权投资收入及同比