招行资产首破10万亿元营收承压利润韧性足

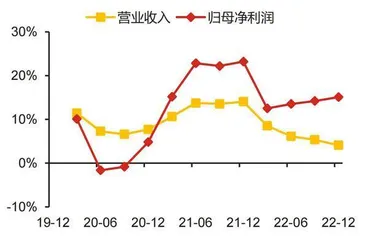

作者: 杨千1月13日,招商银行交出了一份“利润维持亮眼增速”的2022年业绩快报:实现营收3447.84亿元,同比增长4.1%;实现归母净利润1380.12亿元,同比增长15.1%;年化加权平均净资产收益率为17.06%,同比提升0.1个百分点。

尽管招行2022年全年营收同比增速较前三季度放缓,但归母净利润呈持续上升态势。公司2022年营收同比增速为4.1%,较前三季度下降1.2个百分点;归母净利润同比增速为15.1%,较前三季度上升0.9个百分点。不过,四季度单季营收、归母净利润同比增速分别为0.1%、18.2%,同比分别下降15.5个百分点、8.7个百分点。

招行2022年全年营收下行一方面是受2021年高基数影响;另一方面也与11月债市波动引发投资收益下滑和理财赎回潮导致净值回撤拖累非息收入增长有关,四季度单季非利息净收入为238.46亿元,单季同比下滑10.23%。公司归母净利润表现较好,主要是因为资产质量扎实下拨备释放维持了较高的利润增长。

2022年,招行信贷增速保持平稳,净息差企稳。招行四季度单季净利息收入为561.05亿元,单季同比增长5.3%。在信贷投放方面,截至四季度末,贷款总额同比增长8.6%,较三季度末增速小幅下滑0.4个百分点。

2022年11月以来,监管鼓励银行加大对重点优质房企的授信支持,2023年1月初出台了首套住房贷款利率动态调整机制,地产政策持续优化有助于增加对公信贷投放量;随着疫情防控政策的优化,零售信贷需求回暖,信贷增速有望保持稳中有升。

在定价方面,招行2022年四季度测算年化单季净息差(单季净利息收入/平均总资产)为2.26%,四季度新增存款规模4457亿元,同比多增1127亿元,且四季度存款利率略有下行,负债成本降低支撑四季度净息差企稳。受LPR持续下行压力和2023年一季度重定价的影响,预计2023年净息差仍有下行压力。

资产质量保持稳健,风险抵补能力强。招行2022年四季度末不良率为0.96%,较年初上升5BP,环比三季度不良率小幅上行1BP,主要系四季度疫情政策变化冲击零售端资产质量,但公司不良率一直处于同业低位,三季度末不良率在上市股份制银行中最低,随着经济回暖资产质量有望稳中向好。公司四季度末拨备覆盖率为450.79%,虽然较三季度小幅下降4.9个百分点,但整体仍维持在高位,风险抵御能力强。

总资产突破10万亿元

值得一提的是,招行2022年末总资产突破10万亿元,且存款四季度单季新增规模创新高。从资产端来看,招行全年新增贷款规模略低于2021年,四季度新增贷款同比降幅较三季度收窄。总资产同比增长9.6%,总贷款同比增长8.6%,信贷增速略低于总资产,贷款占比总资产较2021年微降0.5个百分点。

截至2022年末,招行总资产达10.14万亿元,成为首家总资产超10万亿元的股份制银行;由于信贷需求疲软,招行2022年全年新增贷款4814亿元,较2021年下降595亿元,一至四季度新增贷款分别为-953亿元、1032亿元、-556亿元和-118亿元,二季度是增量峰值,四季度同比降幅较三季度收窄。

图1:营收和归母净利同比增速

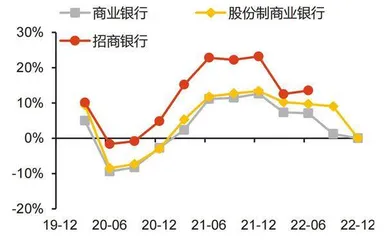

图2:累计业绩同比增速VS. 行业平均

值得注意的是,招行2022年四季度单季新增存款规模创新高,全年新增存款规模远超新增贷款规模,也远超过去两年各自新增存款规模。招行总负债同比增长9.5%,总存款同比增长18.7%,存款增速远高于负债增速,存款占比总负债较2021年末大幅提升6.4个百分点至82.1%。

在存款增量方面,招行2022年全年新增存款11887亿元,较2020年、2021年新增的7839亿元、7187亿元分别多增4048亿元、4700亿元,新增同比增长65%。一方面是消费、投资、购房等多重需求疲软,四季度更是叠加理财赎回;另一方面在理财赎回的压力下,得益于招行强大的揽储能力,预计储蓄转化优秀,有效防止资金外流,四季度单季新增存款高达4457亿元,为招行上市以来单季最高增量,为2023年一季度信贷投放“开门红”和后续财富管理转化提供了充足来源。一至四季度新增存款分别为1341亿元、2041亿元、211亿元和1106亿元。

2022年招行贷款同比增长8.64%,四季度单季同比少增117.7亿元,同比少增量环比显著收窄。从贷款增量结构看,招行2022年三季度末零售贷款同比增长7.32%,增速为上市以来最低;其中,个人住房贷款同比少增107.25亿元,占个贷同比少增量的91%。2022年受疫情等因素影响,居民收入预期转弱,居民加杠杆意愿下降,居民端新增贷款年内连续同比大幅少增。2022年末疫情防控政策调整,12月下旬以来多地疫情陆续达峰,居民线下生产生活有望尽快恢复,加之1月地产需求端政策再传利好,居民消费和购房热情有望提振。招行作为优秀零售型银行,质价齐优的零售信贷需求增长可期。

截至2022年末,招行总资产、贷款同比增速分别为9.6%、8.6%,增速较上季末分别变动0.7个百分点、-0.3个百分点;贷款占总资产的比例较上季末下降2.1个百分点至59.7%。受宏观经济承压、疫情管控等因素影响,四季度居民扩表放缓,对招行信贷增长形成拖累。在有效信贷需求相对不足的形势下,预计招行适当增配了EVA较高的债券类资产。从近期调研了解到的情况看,招行2022年11月启动了信贷“开门红”工作,2023年新增风险加权资产增速预计将维持在10%-11%左右,新增一般贷款中零售贷款占比预估在六成以上。

2022年第四季度,招商银行新增信贷571亿元,同比减少118亿元,总贷款同比增速为8.64%,较三季度增速下降0.4个百分点。从新增信贷结构来看,考虑到疫情的影响,预计招商银行零售信贷投放仍未恢复至往年同期水平,对信贷增长带来拖累。尽管信贷投放速度有所放缓,但在2022年息差收窄的背景下,招行信贷投放的韧性成为公司净利息收入保持7%平稳增长的有力支撑。

截至2022年末,招行总负债、存款同比增速分别为9.5%、18.7%,四季度单季新增存款4457亿元,同比多增1106亿元。截至2022年末,存款占比较上季末提升1.3个百分点至82.1%,为近10年最高水平。受疫情等因素影响,居民消费和企业投资意愿下滑,货币贮藏性需求提升;同时,11月以来理财赎回压力加大,也驱动部分理财资金回流银行表。

业绩韧性较强

从营收分项来看,招行2022年全年利息净收入、非息收入同比增速分别为7.02%、-0.62%,较前三季度下降0.61个百分点、2.54个百分点,天风证券认为,非息收入负增长主要是受到2022年资本市场不景气及四季度理财赎回潮拖累。从业绩增速看,按2022年三季报各股份制银行业绩增速,招行仍排在股份制银行第二位,且业绩增速逐季向上,更彰显公司稳健的经营能力和超强的业绩韧性。

根据安信证券的测算,2022年四季度,招行净息差为2.38%,环比提升2BP。一方面,资产端结构有所优化,每年四季度是招行零售信贷投放的旺季,虽然2022年四季度较往年同期零售信贷需求偏弱,但环比可能仍在逐步改善,高收益的零售信贷投放略有增加有助于资产端收益率企稳;另一方面,2022年四季度债券市场波动,部分理财资金赎回后转移至表内活期存款,驱动招商银行存款成本略有下行。但四季度净息差同比预计下降10BP,对净利息收入增长带来拖累,四季度净利息收入增速为5.3%,较三季度增速下降0.8个百分点。

招行其他非息净收入增速下行,预计受债市波动影响较大。在2021年四季度的低基数效应下,预计2022年四季度手续费及佣金净收入同比基本持平;随着疫情防控政策优化以及房地产政策大幅转向,市场对宏观经济预期从极度悲观转为较为乐观,债券市场出现较大的波动,叠加理财资金赎回的负反馈机制,市场利率上行,预计招行与债券投资相关的收益同比明显回落对非息收入形成拖累。

2022年,招行ROE为17.06%,同比提升0.1个百分点,维持上市银行较高的盈利水平。营收平稳,净利润增速延续上行,招行核心价值持续。

招行2022年全年营收同比增长4.1%,净利润同比增长15.1%,业绩基本符合预期。营收同比增速边际放缓有利息收入和非息收入的共同影响:净利息收入同比增长7%,较一至三季度同比增速边际下降0.6个百分点,主要是净息差同比降幅有所扩大,2021年四季度净息差环比提升4BP,2022年四季度净息差环比提升2BP,同比降幅边际走阔。净非利息收入同比下滑0.6%,较一至三季度同比增速边际下降2.5个百分点,预计受资金市场利率上行叠加理财赎回等影响,非息收入边际走弱。净利润同比增速维持自一季度以来的上升趋势,较一至三季度同比增速提升0.9个百分点至15.1%,两年复合增速在19.1%的高位,四季度单季同比增长18.2%,韧性较足。

四季度招行净利息收入环比增长3.1%,主要是量价驱动所致。在量方面,总资产、总贷款规模环比上行。总资产规模环比增长4.4%,突破10万亿元至10.14万亿元,总贷款环比增长1%,超6万亿元至6.05万亿元。在价方面,测算单季年化净息差环比上行2BP至2.26%,预计主要是负债端贡献。

中泰证券用总资产替代生息资产(历年招行生息资产占比总资产均在99%左右,该占比在2022年一季度、2022年上半年、2022年前三季度分别为99%、98.8%、99%,可以近似替代),测算的2022年一至四季度单季年化净息差分别为2.33%、2.22%、2.24%、2.26%,四季度延续三季度上行趋势,环比上行2BP。四季度招行存款规模高增,存款占比总负债环比提升1.3个百分点至 82.1%,较年初提升高达6.4个百分点,对负债端综合成本下行提供正向贡献。

在非息收入方面,受理财净值波动及赎回影响,招行四季度非息收入仍承压。2022年全年资本市场承压,叠加四季度理财净值及赎回拖累,招行净非息收入同比下降0.6%。一般而言,一季度和四季度为银行财富管理销售旺季和淡季,非息收入占比分别为最高和最低,招行四季度单季非息收入占营收比重跌破30%,较2020年四季度和2021年四季度分别降低2.9个百分点和3.5个百分点,预计受理财市场波动影响较大。2021年一至四季度,招行净非息收入同比分别增长6.5%、2.9%、1.9%、-0.6%;单季度净非息收入占比营收分别为40.8%、38.9%、36.5%、29.8%。预计在2023年消费复苏、股债趋稳的背景下,招行财富管理、银行卡手续费、资管收入等主力非息收入有望迎来反弹。

从营收构成上看,招行净利息收入同比增长7%至2182.4亿元,增速较一至三季度下降0.6个百分点;非息收入同比下降0.6%至1265.5亿元,增速较一至三季度下降2.5个百分点,预计主要受财富管理手续费收入放缓、债市调整等因素拖累。受益营收支出同比下降2%,盈利增速仍实现稳中有升。四季度单季营收、归母净利润同比增速分别为0.1%、18.2%。

招行四季度营收增速放缓主要是非息收入下降,净利息收入仍实现了较好增长。2022年全年营收增长4.08%,四季度单季营收仅增长0.14%。其中,全年非息收入下降0.62%,四季度单季下降10.23%,拖累了营收增速。全年净利息收入同比增长7.02%,四季度单季增长5.3%,维持了较好增长。