居民加杠杆意愿何时恢复

作者: 文颐社融规模反应了实体经济从金融体系获得的融资总额,一方面具有顺周期性,是实体经济走势的前瞻性指标;一方面又包含了逆周期调控的结果,往往在经济不景气时,宏观调控采取扩张性的财政政策,由投资形成实物工作量拉动经济修复。融资的目的是为了满足实体经济增长的需求,因此,央行多次提到“保持社会融资规模增速与名义经济增速基本匹配”,即宏观杠杆率保持稳定。同时央行也指出社融也并不是每年或每季度都要和名义GDP增速保持匹配,通常社融领先GDP增速一至两个季度。基于此,在分析新增社融时,综合实体部门信贷需求、杠杆率的上升空间和政策目标、施政手段和预期效果来进行理解和预测。

结合社融增速、名义GDP增速和实体经济部门杠杆率来看,企业杠杆率的激增发生在经济遭受重大打击的时候,是逆周期调控政策的有力抓手。2002年以来,社融增速与名义 GDP增速背离最大的时期在2009年、2020年,其中2009年为应对次贷危机冲击,中国宏观政策发力扩大内需、促进经济增长的基建工程,叠加房地产政策的放松,企业杠杆率上升20.7%至115.6%。2020年应对新冠疫情影响,政府债发行规模大幅多增,基建发挥稳增长作用撬动社会资本投入增加,企业杠杆率上升10.4%至162.3%。政府+非金融企业杠杆率的快速攀升也隐含了地方政府隐性债务风险,在土地财政模式下中国非金融企业杠杆率 161.8%显著高于发达经济体89%的均值和新兴经济体109.9%的均值。在中央经济工作会议“防范化解地方政府债务风险,坚决遏制增量、化解存量”的要求也对企业杠杆尤其是城投债部分继续上升形成约束。

居民杠杆在2009 年房地产宽松政策后逐年小幅增长,伴随着2020年经济增速触底达到62.2%后稳定在该水平上。中国居民杠杆率介于发达经济体和新兴经济体之间。2009年起居民杠杆率的持续上升主要是房价上涨起到的助推作用,“房住不炒”定调后,中央和地方出台各项限购限贷政策抑制房价上涨,房地产逐渐失去其隐含的金融资产属性。在 2020年疫情冲击后,随着名义GDP增速下降,居民人均可支配收入下降到4.36%(疫情前三年CAGR为8%),居民预防性储蓄意愿上升,购房和消费意愿下降导致杠杆率维持不增。随着疫情这一扰动因素的影响下降,居民对未来收入预期改善,或带动居民债务中消费贷款需求回升。

2023年是换届年+疫后复苏首年,中央经济工作会议定调“财政政策加力见效,货币政策精准有力”,经济增长的内生动能和政策诉求都强于疫情期间,宏观杠杆率既有加的空间也有加的意愿。分部门来看,企业杠杆加的空间不大,但12月数据指示加杠杆的意愿充足;而居民杠杆有加的空间,但当前意愿不足。

政府杠杆与企业杠杆变化趋势

根据华安证券的分析,过去房地产发挥经济发展支柱作用、基建发挥逆周期调控重要作用主要有以下三个内在逻辑:

第一,土地出让金收入是地方政府收入的主要组成部分。1994年分税制改革后,房地产相关税收由地方政府留存。1998 年国务院下发《关于进一步深化城镇住房制度改革加快住房建设的通知》,允许商品房流通。从而造成了地方政府税收高度依赖土地出让收入的局面,推高地价也在一定程度上推高房价。

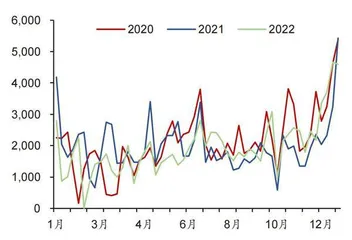

图1:100大中城市土地成交面积(万平方米)

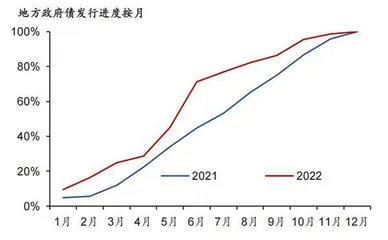

图2:2022年政府债发行节奏相比2021年前置

第二,2015 年前地方政府无法发行债券,城投平台是最主要的融资渠道。在土地财政基础上衍生的土地融资模式,允许地方政府融资平台通过土地抵押向银行借款,用于城市建设等项目,从而拉动地方经济发展。因此,地方政府有能力也有意愿通过土地融资的形式加杠杆,“土地抵押融资—城市建设—土地升值—土地出让—归还债务”的模式成为地方政府通过城投平台融资并进行基建投资的最基本运营模式。同时也催生了隐债问题,地方政府的隐性担保让城投平台更容易从银行获得贷款,但这部分债务不计入政府杠杆而计入企业杠杆。

第三,土地财政所撬动的房地产相关贷款是货币派生的主要途径。“土地征收—土地抵押—土地出让”模式下土地、房产的保值增值属性使其成为银行信贷最合适的抵押物,广义货币通过银行抵押贷款的形式快速扩张,房地产开发贷、个人住房贷款也是银行的优质资产。另一方面商品房预售制度催生了房企的高杠杆、快速扩表模式,开发商贷款拿地,用预售资金回款,经营模式高度依赖房价的持续上涨。因此在销售端不景气时,房企资金链难以为继,进而影响银行资产质量。

在广义政府杠杆方面,长期趋降,短期服务于稳增长目标或进一步上升。“房住不炒”定调后,地方政府依赖地价、房价上涨的土地财政逻辑被打破,2022年中央经济工作会议也提出“推动房地产业向新发展模式平稳过渡”,长期来看这部分隐性政府杠杆将趋于下降。但房地产相关产业链在国民经济占比高,从“金融16条”等房地产纾困政策来看,政策对房地产的支持从保项目进入保主体阶段,力度逐步加大。

2023年1月10日,人民银行和银保监会召开主要银行信贷工作座谈会,部署稳增长工作,要求银行信贷靠前发力,“保持房企信贷、债券等融资渠道稳定,满足行业合理融资需求”。因此,2023年稳增长诉求明显强于稳杠杆诉求,短期来看,由房地产相关贷款撬动的政府企业杠杆还会继续上升。

在狭义政府杠杆方面,政府债继续靠前发力。2019年政府债融资上半年弱下半年强,对社融的支撑主要由专项债用作项目资本金和地方政府隐性债务置换拉动。疫情三年期间,政府杠杆承担了逆周期稳增长关键作用,政府债项构成了疫情期间社融的重要贡献项。2020年赤字率目标定于3.6%,并发行1万亿元抗疫特别国债。2021年疫情相对好转,经济活动趋于正常的情况下赤字率目标定于3.2%。2022年疫情和地产双重压力下,通过宽信用稳增长的传导逻辑并不顺畅,地方政府债靠前发力,设立政策性开发性金融工具为补充重大项目资本金或专项债项目资本金搭桥。从政策发力结果来看,政府部门的扩表传导到实体经济运行机制还需要进一步观察。

企业杠杆的季节性和结构性特征在2022年基本延续,但也出现了一些趋势性变化,主要包括以下三个方面:

一是信贷,投放大月新增规模更多,小月回落幅度也更大。企业中长贷、企业短贷是 2022年社融增长主力,在旺季与2021年持平,二到四季度显著高于往年。站在银行的角度,在经济下行背景下,银行间竞争更激烈,各行抢投放时点、提前储备客户的意愿更足;另一方面预期货币政策继续宽松,息差承压的情况下,提前投放、拉长久期可以抬升日均净息差,提前锁定收益。站在对公客户的角度,2022年金融机构一般贷款利率已经达到2008年以来的最低点4.65%,以同期10年期国债收益率作为无风险收益率的参考值,实际借款利率已经降至1.89%,广义货币的宽松程度甚至高于“四万亿”时期。因此,尽管企业PMI指数阶段性下行指示的经营信心背离与12月企业信贷高增的现象看似违背,但从政策、银行、企业多方博弈的角度来看并不难理解。

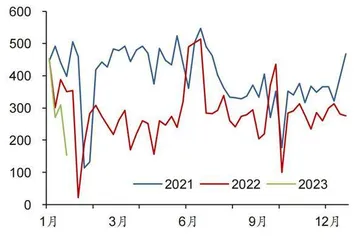

图3:30大中城市商品房当周成交面积(万平方米)

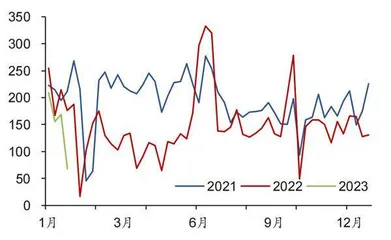

图4:10大城市商品房当周成交面积(万平方米)

同时关注表内信贷投放的结构性变化,新旧动能正在转换之中。在央行“引导金融机构加大对小微企业、科技创新、绿色发展等领域支持力度”要求下,普惠小微、科技类贷款、绿色贷款增速维持高位,普惠小微贷款的获客和投放实际上受政策指导较小,对银行的获客、经营、风控等综合能力要求比较高,是目前银行目前各显身手的领域。科技和绿色原本并非银行的独立部门,但近年来各家行逐渐增加对这些业务的重视程度,通过设立一级部门、内部定价优惠、外部合作等方式开拓业务,也反映了土地财政模式逐渐落幕,信贷回归服务实体经济本源,向民营经济尤其是其中具备发展潜力的、且当前金融资源惠及力度还不够的领域倾斜。

二是表外融资,受资管新规、委贷新规影响表外融资逐年压降。其中房地产信托的业务模式转变和风险化解是信托融资收缩的主要影响因素。“金融16条”提到“支持开发贷款、信托贷款等存量融资合理展期”,鼓励信托公司为商业养老地产、 租赁住房建设等提供金融支持,对信托公司来说也是转型发展的契机。在配套政策的支持下,信托公司原本高风险的房地产信托类业务有望逐步向保障性租赁性住房等新领域过渡。委托贷款相对不透明,或由于政策性开发性金融工具主要采取股东借款方式补充项目资本金缺口,带动2022年委托贷款规模上升。

三是企业债,受流动性环境、信用风险演绎影响净融资规模回落。企业债券融资规模与10年期国债到期收益率存在一定负相关性,和经济预期、流动性环境相关性较强。同时也受到信用风险演绎的影响,如2020 年华晨集团、永煤违约对其后的企业债发行形成了制约。2021年、2022年企业债到期偿还量大,并且城投债、地产债方面仍然存在去杠杆的压力,连续两年的企业债净融资规模下降。

居民杠杆回暖有待观察

整体来看,因住房贷款和相关消费贷款占比高,且居民购房意愿暂未出现明显恢复,未来居民杠杆率或继续维持当前水平。2009年以来的居民杠杆率攀升主要归因于高房价带来的房产在居民金融资产配置中的占比不断提升。2020年前居民住房贷款(金融机构中长期消费)的规模逐年呈指数增长趋势,2020年后脱离指数增长走向平稳。

尽管2022年开始为稳楼市各地放松了限购政策,个人住房按揭贷款利率在2022年9月也已降至2015年以来最低水平,但居民购房意愿仍然没有明显改善。居民购房意愿受人口增长见顶、收入预期下降和政策刺激力度增大、经济复苏两种力量的博弈影响,还有待进一步观察。

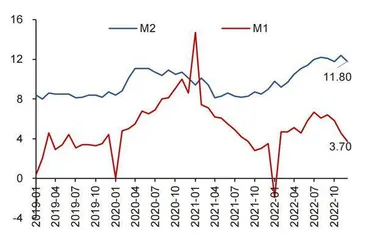

图5:M1和M2同比增速(%)

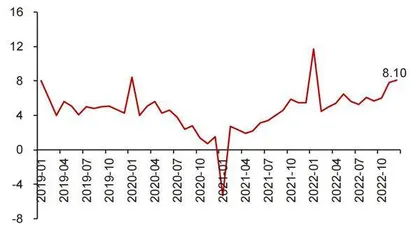

图6:M2和M1同比增速差(%)

居民短期消费信贷规模增长和中长期消费信贷规模增长相关性较高,主要因为居民短期消费中金额较高的装修、购车等需求由购房衍生而来。而其中的另一部分旅游出行、日常消费等小额消费需求在2020年后受疫情冲击影响下降明显。但随着疫情负效应减弱,消费场景复苏,后一部分短期消费需求将有望提振,从而带动短期消费贷规模恢复正常增长。后续还需观察若消费超预期出现强复苏,短期消费需求增长将成为2023年居民杠杆率增长的主要驱动力。