对公贷款高景气、零售贷款弱表现的格局未变

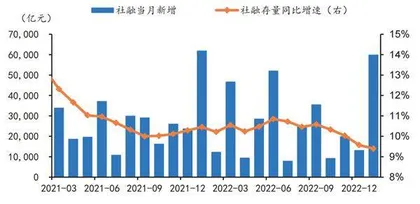

作者: 文颐2月10日,央行公布2023年1月的金融统计数据,数据显示,M2同比增长12.6%,增速较12月末提升0.8个百分点;M1同比增长6.7%,增速较12月末提升3个百分点;新增人民币贷款4.9亿元,同比多增9227亿元;新增社会融资规模5.98万亿元,同比少增1959亿元,同比增速为9.4%,较12月末下降0.2个百分点。

1月社融(存量)同比增速月度环比下降0.2个百分点,延续回落趋势,1月新增社融同比少增0.2万亿元,企业债券是核心拖累因素。

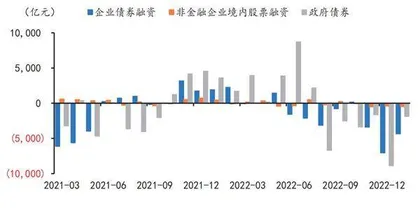

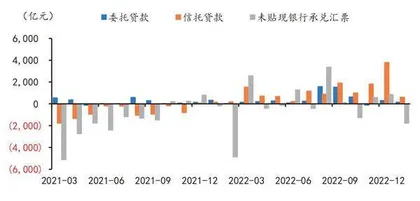

拆分社融(增量)结构来看,信贷投放保持高景气,同比多增0.7万亿元。债券融资仍对社融形成明显的拖累,特别是企业债同比少增0.4万亿元,或是此前理财赎回影响的延续,一级发行利率未现明显回落趋势,叠加信贷“开门红”因素的影响,可能进一步促使企业融资向信贷倾斜。此外,表外融资自2022年3月以来首次同比少增,主要受未贴现票据收缩的影响,或一定程度受春节错位的影响。

1月新增人民币信贷同比多增0.9万亿元,其中,企业中长期贷款同比多增1.4万亿元,或主要是2022年政策性开发性金融工具撬动的银行信贷逐步达到放款条件,在银行“早投放早收益”的行为机制之下,放款速度超出预期。票据融资同比少增近0.6万亿元,或表明银行通过票据贴现进行信贷冲量的动力和空间均显不足。

随着信贷“开门红”的落地,对公贷款结构持续优化,但1月个贷投放依旧偏弱,同比少增近0.6万亿元。短贷同比少增,或表明尽管居民消费有复苏迹象,但仍未传导至消费贷投放领域;中长期贷款同比少增超0.5万亿元,创近期新高,或主要受提前还款加剧的影响,但我们已经观察到2月以来地产交易的升温,利好按揭贷款投放,后续居民中长期贷款同比少增态势有望趋于收敛。

M1增速显著回升,居民与企业存款增长结束“背离”。1月M1同比增速达6.7%,环比大幅提升3个百分点,结束连续3个月的回落态势,助推与M2之间的剪刀差收窄,表明资金活化意愿提升,侧面印证经济复苏迹象。

图1:社融当月新增及存量同比增速

在存款方面,住户与企业存款均实现同比多增,结束2022年10-12月住户存款持续多增、企业存款持续少增的趋势,这可能一定程度表明,在消费复苏的背景下,居民存款向企业存款的转化逐渐畅通。此外,非银存款同比显著多增1.2万亿元,可能是春节较早推动了居民资产配置的前置。

虽然债券融资对社融形成拖累,但银行信贷延续高景气投放,基建领域或是重要投向,实体需求也在复苏,资金活化度提升也侧面印证经济活力的回升,对于银行信贷投放的持续性形成支撑,信贷高增、结构更优利于呵护银行全年业绩。

对公中长期贷款高增

在1月金融数据公布之前,市场已对信贷投放保持了较为乐观的预期,最终实际新增人民币贷款规模高达4.9万亿元,超出Wind一致预期。为何1月信贷数据比市场预期更为乐观,1月“天量”信贷的背后,又传递出什么样的信号和趋势?

根据光大证券的分析,四大因素驱动春节前对公贷款投放节奏明显加快。一般而言,在早春月份,信贷投放会明显前置,加之1月10日央行召开2023年货币信贷形势分析会,明确指导“靠前发力”,导致信贷投放节奏进一步加快。特别是以国有大行和优质股份制银行为代表的机构,信贷发力较为迅猛,预计春节前同比多增幅度已经超过了万亿元规模。

那么,为什么春节前信贷投放力度如此之大呢?信贷资金都投向哪些领域了?根据光大证券的归纳,主要有以下四个领域:

第一,内卷化优质企业降价促投放,但不排除存在空转套利行为。一些机构为了争取对公项目资源,不惜通过大幅降价来促投放,并通过FTP来弥补分行亏损。同时,年初部分银行为营销消费贷和经营贷,利率水平较2022年下半年进一步下行。在此情况下,预计1月整体信贷利率或延续下行态势,这对于优质企业而言,获得的贷款利率会在LPR基础上大幅减点,甚至不排除部分大型央企获得对公中长期贷款利率在2%-3%的超低水平,这很容易衍生资金空转和套利。

图2:直接融资结构(同比多增)

第二,信用债置换形成的贷款。Wind统计数据显示,1月企业债+公司债+中票+短融(CP、SCP)+项目收益票据+定向工具合计净融资规模仅为362亿元,同比少增约4700亿元;其中,扣除CP和SCP之后的信用债净融资仅为-976亿元,同比少增约3900亿元。

这意味着1月企业发行的信用债仍以期限较短的CP和SCP为主,一方面基于流动性管理诉求,如满足企业日常运营;另一方面也是信用债利率过高,发长期限债券会过早锁定成本。基于此,预计1月的贷债跷跷板效应依然较为明显,而且近期贷款利率有进一步下行态势,由此判断信用债的信贷化趋势短期内难以扭转。

第三,制造业贷款景气度较高,但后续可能也会面临一定程度的压力。1月PMI再度恢复至50.1的荣枯线上方,再叠加2022年制造业中长期贷款和设备更新改造贷款的高增长,预计年初制造业贷款投放强度仍大。特别是江浙地区的银行信贷投放情况较好,均实现同比多增,这些银行对公端主要以制造业和政府平台为主。

但需要注意的是,考虑到2023年海外需求的回落,以及陆续进入去库存周期,欧美制造业PMI近期都在荣枯线50下方,这可能会对中国制造业投资形成一定的拖累。另一方面,中国工业企业利润增速的放缓(2022年累计同比增速为-4%),也会导致制造业企业内生扩张动能受限。因此,2023年整体制造业贷款的增长,依然存在一定的政策驱动效力。

第四,大型传统基建贷款是投放主力。一方面集中在前期的政策性开发性金融工具形成的配套融资,这些项目建设工期较长,授信额度批复和企业实际提款使用存在一定的时间差。但年初以来,随着疫情的放开,企业提款行为开始增多,且1月10日信贷工作座谈会要求及时跟进政策性开发性金融工具配套融资。

数据显示,1月对公中长期贷款新增3.5万亿元,同比多增1.4万亿元。但与2022年11-12月较为类似的是,高增的对公中长期贷款不排除存在银行“以短转长”虚增指标的情况,其中中长期流动性贷款占比依然不低。另一方面,部分银行为稳定信贷投放,主动下沉了部分省市的城投平台准入标准,缓解地方政府债务压力,在春节前企业流动性压力较大的时期,流动资金贷款增长较多。由此可见,1月对公短贷新增1.51万亿元,同比多增5000亿元。

一般而言,由于春节期间只有信贷到期,而没有新发放规模,会导致信贷数据趋于回落。根据过往规律,若1月未早春,那么在春节期间,贷款一般会在前两旬基础上回落20%-30%。即便如此,我们也观察到,由于节前投放节奏过快,导致节后国有大行和全国性股份制银行新增人民币贷款规模依然大幅多增,并可能已经超出了央行合意目标区间。

基于此,央行会对部分机构进行窗口指导,要求适度控制信贷投放规模,通过这种机制的运行,旨在确保信贷投放的连续性、稳定性,避免出现忽高忽低、“寅吃卯粮”情况,连续的信用供给,对保障经济稳定运行、稳定各方预期具有积极意义。

按揭早偿压力加大

1月人民币贷款增加4.9万亿元,比上年同期多增9200亿元;其中,短期贷款及票据融资同比少增1580亿元,而中长期贷款规模同比多增8807亿元,主要由于企业中长期贷款融资需求修复。

分部门来看,居民部门贷款新增2572亿元,同比少增5858亿元,连续15个月同比负增长,居民贷款仍偏弱;其中,短期贷款新增341亿元,同比少增665亿元,中长期贷款增加2231亿元,同比少增5193亿元,连续14个月负增长,主要与地产销售低迷及居民提前还房贷有关,居民消费能力及消费意愿修复尚需时间。

图3:表外融资结构(同比多增)

企业部门贷款增加4.68万亿元,同比多增1.32万亿元;其中,票据融资减少4127亿元,同比少增5915亿元,显示实际融资需求有所恢复,短期贷款新增1.51万亿元,同比多增5000亿元,中长期贷款增加3.5万亿元,同比多增1.4万亿元,延续8月以来转好的趋势。一方面是因为稳增长政策持续发力,银行信贷对实体经济的支持力度继续加大,预计主要为制造业、基建等重点领域中长期信贷投放带动;另一方面,自2022年12月起信用债融资成本抬升,部分企业或出于成本考虑加大信贷融资。

与1月对公贷款较高景气度形成鲜明对比的是,1月零售贷款表现相对弱;其中,居民短期贷款新增341亿元,同比少增665亿元;居民中长期贷款新增2231亿元,同比少增5193亿。零售贷款表现相对较弱,或许与按揭贷款早偿压力有所加大、个人经营贷和消费贷料存在跑冒滴漏有关。

由于存量和增量贷款利率差较大,按揭贷款早偿压力较大,预计1月居民中长期贷款结构延续前期“经营贷强、按揭贷弱”的特点。自年初央行、银保监会宣布建立首套住房贷款利率政策动态调整机制以来,目前已有多城下调首套房贷利率,部分城市阶段性取消首套房贷利率下限,部分城市新发放首套房贷利率进入“3”时代。伴随着新发放按揭利率的大幅下行,居民可替代性低成本融资的可得性也在大幅度增加,而资产端投资收益率却趋于下行,这些都与存量按揭利率形成鲜明对比,因此刺激了居民早偿意愿的提升,加之节前年终奖的发放,导致早偿率有所提高。

根据央行披露的数据:2022年1-10月,按揭贷款合计到期规模约为4.3万亿元,即月均到期规模为4300亿元,料2022年按揭贷款到期规模显著高于2017-2021年的均值水平,2023年1月到期规模同样维持高位。

银行已采取多种措施控制按揭贷款早偿现象。目前,伴随着各项贷款收益率的大幅下行,在国有大行、股份制银行体系内,除信用卡透支年化收益率相对较高外,再难找到高收益信贷资产,而存量按揭贷款由于高利率、低不良率、低资本的占用特点,是银行表内最为优质的资产。为延缓和抑制按揭贷款早偿压力,银行已采取多种方式,如延长早偿审批周期,实现按揭贷款的“应留尽留”,同时将按揭贷款早偿审批权限,由支行上收到分行;适度提高有早偿意愿客群的存款利率;开展转贷业务等。

在按揭贷款早偿压力加大的同时,银行个人经营贷增长情况稍好。在过往居民中长期贷款结构中,一般按揭贷款占大头,2017-2021年按揭贷款与个人经营贷的配比高达7:3,但2022年逆转至1:3,预计1月或延续2022年失衡的结构。消费贷1月投放情况尽管好于按揭贷款,但依然出现同比少增,反映出居民目前扩表意愿仍不强以及春节因素的扰动。需要注意的是,无论是个人经营贷,还是消费贷,目前利率普遍位于3.2%-3.8%的水平,与存量按揭贷款存在较大利差,这意味着不排除存在跑冒滴漏进入房地产市场的情况,进而加剧了早偿压力。

此外,信贷增长高度向头部机构集中,中小银行总体偏弱,近几个月明显加大了债券投资力度。尽管1月信贷总量创历史单月新高,但高增长的背后依然存在一些潜在问题和隐忧,主要是机构之间冷热不均状态比较明显。

信贷增长高度向头部机构集中,主要表现为国有大行、股份制银行1月同比多增幅度接近万亿元体量,但驱动信贷高增的因素主要归结于内卷优质企业降价促投放以及信用债的信贷化,中小企业融资需求尚未完全恢复,整体信贷投放依然没有摆脱政策驱动的影子。