地产暖风吹

作者: 廖宗魁

春节后的A股市场显得有些犹豫不决,连续几次冲击3300点上方后都折返回来。经济复苏的大方向是确定的,但复苏的力度如何,市场的心里仍没有底。在外需下滑的背景下,提振内需成为2023年稳增长的重点,而地产能否企稳回暖将是经济顺利“保五”的关键。

近期一些城市楼市成交有所回暖,尤其是二手房交易回升,但新房销售依然一般,而且提前还贷的现象屡见不鲜。购房者和市场仍显得信心不足,害怕这只是疫情冲击后的一次脉冲式回暖,2022年6月地产销售也曾短暂反弹,但最终并未改变地产的下行趋势。

从稳增长的角度看,地产销售和投资需要扭转2022年大幅下滑的势头,经济的底盘才能稳步提升;从长期房地产需求的角度,不论是城镇化率、人均居住面积,还是旧房更新率,中国与主流发达经济体相比仍有较大的提升空间,未来5-10年商品房销售的中枢可能在12亿-13亿平方米左右;而从“保交楼”的角度看,在整个房地产去杠杆的背景下,要想让竣工稳定在10亿平方米,从而可持续的实现巨大的存量“保交楼”消化,也需要12亿平方米左右的商品房销售来支撑房企的自我“造血循环”。

也就是说,2022年约13亿平方米的商品房销售已经接近中长期的中枢水平,如何恢复居民的信心并激发出合理的购房需求仍是未来一段时期政策发力的方向。一方面,可能需要更多自上而下的地产松绑政策,这更有利于形成合力并恢复购房者信心;另一方面,虽然当前住房贷款利率处于历史最低水平,但相对以往的周期,本轮房贷利率的下行幅度还充分,可能仍需要比较大幅度的下调。而且一些热点城市的限购、限贷等政策可能也需要松绑。

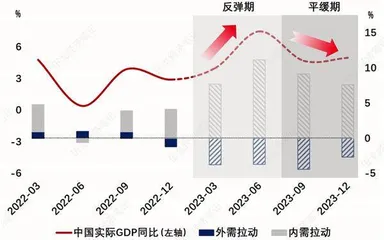

长江证券首席经济学家伍戈认为,各国防疫优化后的经济恢复大致分为两个阶段:第一个阶段是经济的自发性反弹,通常持续1-2个季度;第二个阶段经济会趋于平缓甚至回落。“中国经济自发反弹阶段尚未结束,也许待到二季度中后期趋于缓和。”

不管是整个经济,还是房地产市场,目前仍处于疫后自发性恢复阶段,二季度可能才会出现自发性恢复的高峰,整体经济和地产的复苏成色有望在二季度得到验证。

楼市局部回暖

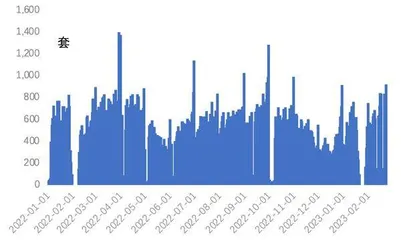

节后,不少地区的房地产交易有所回暖,其中一线城市的北京、广州二手房成交回升。二手房成交往往被认为是楼市的“晴雨表”,所以引起了广泛的关注。

根据北京住建委的数据:截至2月23日,2月份北京日均网签数量为582套,比2022年同期增长105%。如果剔除掉春节错位的影响,2023年春节后四周北京的日均网签数量为557套,比2022年春节后四周同比增长26%。

广州的情况也类似,据贝壳研究院监测,2月1日至19日,广州二手房网签量预计已达6500套,较1月同期约上升51%,更远超2022年单月4000-5000套的网签量。

随着交易的回暖,各地房价也略有企稳。1月70个大中城市中,一手房价格环比上涨城市36个,比上月增加21个;二手房价格环比上涨城市12个,比上月增加6个。分城市来看,一线城市的二手房价格环比改善幅度最大,二三线城市房价环比跌幅有所缓和。

从房企的角度看,1月一些头部房企的销售已经同比转正,而2月各房企项目到访量、转化率的等指标均环比有所好转。保利发展的公告显示,1月份公司实现签约面积183.94万平方米,同比减少0.98%;实现签约金额295.45亿元,同比增加4.39%。招商蛇口的公告显示,1月份公司实现签约销售面积64.11万平方米,同比减少9.14%;现签约销售金额157.67亿元,同比增加4.09%。

不过,面对所谓的楼市“小阳春”也要客观看待。一方面,目前的二手房成交的回升并不是普遍现象,仅仅局限在一些局部特点,这些城市的刚需和改善性需求相对较大,在过去两年受到调控和疫情的压抑后,可能存在一个自然释放的过程。另一方面,目前只是二手房局部有所回暖,新房的销售情况依然较低迷。

图1:疫后经济恢复的两个阶段

图2:北京网签量回暖

2月全国30个城市商品房日均成交面积约为37万平方米,同比增长33%,环比增长22%。如果剔除掉春节的影响,2023年春节后至今30城市的商品房日均成交面积为35万平方米,仍比2022年同期下降6%,表现依旧偏弱。综合来看,要判断整体楼市持续回暖可能还有待进一步确认。

实际上,2022年6月在疫情短期缓和后也出现了一波二手房的回暖,并带动新房销售短暂恢复,但这种势头并没有得到延续。

对于近期二手房的局部回暖,市场的表现比较冷静,房地产板块指数2023年以来持续横盘整理,在继续等待进一步的地产松绑政策落地和新房销售的回暖确认。中长期来看,经过了2022年的洗礼,中长期的房地产销售会落在什么中枢位置,也是一个重要的问题。

图3:地产板块犹豫不前

图4:商品房的需求中枢

需求端视角:商品房销售的中枢

根据国家统计局数据,2022年商品房销售面积为13.6亿平方米,比2021年下降24%,房地产市场遭遇了最严酷的寒冬。由于2022年统计局的商品房销售里面计入了保障房的数据,所以这一降幅对地产的困难仍是低估的。

从交易口径数据看,2022年34城销售面积同比下滑30%,其中,一二线(19城)同比下滑27%,三四线(15城)同比-下滑45%;从房企销售口径数据看,2022年50家主流房企销售面积同比-43%;从居民贷款数据看,2022年居民中长期新增人民币贷款2.75万亿元,同比下滑55%。

申万宏源证券认为,综合考虑交易口径数据、房企销售口径和居民中长期贷款数据,2022年真实的商品房销售面积可能在12.5亿平方米左右,比上年同期下滑30%-40%。

短期来看,商品房销售受居民购房预期、信贷政策、收入等因素的影响,存在比较大的不确定性。但从整个房地产业看,中长期的合理商品房需求是多少,可能是一个更重要的问题,它关系到本轮房地产调整的底会在哪?通常的方法,主要是从需求端入手去估算。

住宅的需求主要分为刚性需求、改善性需求和更新需求,其中一部分需求会被保障房满足,剩余部分就是中长期的住房需求,这主要由人口、城镇化率和人均住房面积等因素决定。

申万宏源证券认为,目前中国的城镇化率只有65%、人均住房面积约为30平方米,旧房的更新率仅为1%,较国际上主流发达国家均有较大的提升空间。根据这几个变量,申万宏源证券估计,中国房地产市场仍有较大的发展空间,未来5-10年城镇住宅需求的中枢约为13.4亿平方米。

天风证券将住房需求分为四类:由城镇化带来的进城需求;由人口红利带来新婚需求;由人均居住面积提升带来的改善需求;由住房质量提升带来的更新需求。经估算,以上四部分贡献的年住房总需求约为13.75 亿平方米。假设“十五五”期间 进一步发力,保障性租赁住房建设规模为1000万套,则每年能解决的住房需求约为1.9亿平方米。 剩余约 12 亿平方米的年需求将由商品房市场解决。

“保交楼”视角:需要多少销售来支撑

我们也可以从另一个角度,供给端或者”保交楼”的视角来思考商品房的销售。2022年下半年以来,“保交楼”已经成为了稳房地产的核心,后来出台的很多房地产相关政策也是围绕着“保交楼”展开。

由于对新购住房,我们实行的是期房制度,即先产生新的商品房销售,未来房地产企业再用所得资金去盖房。所谓的“保交楼”,一方面是保障新出售的商品房未来能够顺利交流,预售资金的监管很大程度上就是为了这一类“保交楼”的政策;另一方面,房地产市场上还累计了大量的已售商品房有待交楼,这些存量的“保交楼”数量更大,2022年下半年政策加大了对出险房企的纾困,这是保障存量的“保交楼”不出风险的基础。

虽然加大对出险房企的纾困,可以阻断房企的流动性风险,让当下的“保交楼”有了保障。但房企得到纾困后,必须能够形成自我“造血循环”,才能在未来很长时间内去消化存量的“保交楼”。要想实现这些房企的“造血循环”,就必须维持一定的新商品房销售量。

接下来有两个关键的问题:第一个问题是,过去很多年,大概累计了多少存量的”保交楼”数量呢?第二个问题是,在整体房地产去杠杆的背景下,要保障存量“保交楼”能够顺利完成,需要多少新的商品房销售量来支撑?

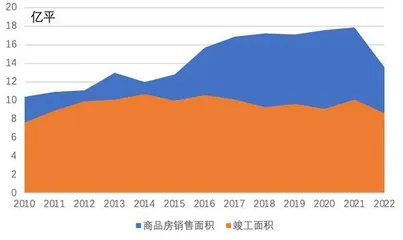

我们先来看一看过去十多年的商品房销售和竣工数据,大致可以分为两个阶段。第一个阶段是2010-2015年,商品房销售面积从2010年的10.4亿平方米缓慢上升到2015年的12.8亿平方米,而房地产竣工面积则从7.6亿平方米上升到10亿平方米,商品房销售与竣工差较为稳定的维持在2亿平方米左右。考虑到期房制度的特点和两个数据统计口径可能存在的差异,我们可以假设这一阶段是旧的房地产模式(即低杠杆模式)下,较为合理的销售与竣工差,这种情况下并不会产生存量的”保交楼”压力。

第二阶段是2016-2022年,商品房销售面积出现了大幅的跃升,2016年是15.7亿平方米,2017年为16.9亿平方米,2018-2021年维持在17亿-18亿平方米;但同期的竣工面积却没有相应的上升,基本每年都维持在9亿-10亿平方米左右。这说明在新的房地产模式(即加杠杆模式)下,房地产的施工端是基本没有扩张的,加杠杆扩张的是销售端,就导致这些年的销售和竣工差年均达到了7亿平方米以上,这就产生了巨大的存量“保交楼”的量。

图5:存在巨大的销售竣工差

由于房地产去杠杆是大势所趋,如果假设在旧的房地产低杠杆模式下年均2亿平方米的销售竣工差是合理的,那么2016年以来累计的存量“保交楼”的量就高达35亿平方米。如此巨大的存量”保交楼”任务,如果仅仅依靠政策端短期的纾困,出险房企不能通过销售端形成自我的“造血循环”的话,竣工必然会受到影响,存量“保交楼”的消化就更加困难。2022年许多房企面临流动性风险,导致竣工面积下滑到8.6亿平方米,是2011年以来的最低值。