银行弱化房地产风险影响

作者: 文颐回顾2022年银行板块行情,银行板块始终保持相对沪深300指数的超额收益,按照关键事件进行划分,银行板块行情可大致分为四个阶段:

第一阶段(年初-4月上旬):在年初宽货币、宽信用的催化下,一季度信贷实现“开门红”,银行板块获得超额收益;第二阶段(4月上旬-7月下旬):4月上海等地疫情冲击下市场走势整体下行,7月房地产出现动荡,市场对银行涉房资产质量的担忧加剧,银行估值走低;第三阶段(7月下旬-11月上旬):稳增长政策频出,但受美元加息、疫情反复等因素的影响,银行板块随大盘下行;第四阶段(11月-12月):支持地产融资“三箭齐发”,从保项目到保企业,地产风险暴露隐忧渐消;同时疫情防控政策优化,政策反转下银行板块指数小幅回升。

从经营的角度来看,2022年,银行营收增速回落,经济发达区域城商行、农商行业绩维持高增速。2022年一至三季度,上市银行营收和归母净利润增速整体放缓,42家上市银行营收、归母净利润同比增速分别为2.83%、8.02%,增速较2021年全年分别下滑5.1个百分点、4.62个百分点;其中,国有大行、股份制银行、城商行、农商行营收同比增速分别为2.36%、1.91%、9.78%、4.14%,归母净利润同比增速分别为6.47%、9.39%、15.20%、12.98%,业绩分化较为明显。

高经营壁垒银行享高估值

天风证券将2022年银行业绩增速归因为“规模驱动更进一步,息差拖累加剧”。从业绩归因来看,主要正向贡献因素有二:第一,在2022年宽信用环境下,银行加大信贷投放,一至三季度,生息资产扩张对业绩增速的贡献达9.48%,较2021年全年提升了71BP,是业绩增长的主要推动力。第二,主要体现在支出方面,一至三季度,业务及管理费用拖累减少,亦对利润增速提升有正向贡献。

图1:2022年银行体系流动性合理充裕

银行业绩负向贡献因素有三:第一,与2021年全年相比,净息差对业绩增速的贡献负向效应更明显,贡献度边际下滑1.21个百分点,主要是因为在LPR利率下调的背景下,贷款利率持续下行,加上2022年银行的信贷投放集中在定价较低的对公信贷领域,零售信贷投放相对乏力,导致银行息差显著收窄。第二,2022年前三季度,上市银行仍依靠拨备反哺利润,但力度较2021年有所下降。第三,受资本市场波动等因素的影响,一至三季度,上市银行中间业务收入贡献转负,对业绩增长形成一定的拖累。

2022年,银行经营分化的特征更为明显,经济发达区域的优质城商行、农商行受益于地区旺盛的信贷需求延续业绩高景气。国有大行承担稳增长、让利实体的社会责任,营收增速有一定程度的下滑;股份制银行在实体需求走弱和资本市场表现乏力的压力下,信贷投放疲弱、中间业务收入增速放缓。

另一方面,受益于宽信用政策的推动,优质城商行、农商行仍实现业绩高增长。而且,经营模式壁垒高的银行享受一定的估值溢价。截至2022年12月31日,银行板块1倍PB以上的银行分别为宁波银行(1.43倍)、 招商银行(1.18倍)、成都银行(1.1倍)。

目前来看,2023年“稳增长”的政策主基调不改,稳增长诉求依然强烈。2022年12月政治局会议提出“突出做好稳增长、稳就业、稳物价工作,推动经济运行整体好转,实现质的有效提升和量的合理增长”,将“稳增长”放在“三稳”的首位。

稳增长是稳就业的前提,2022年经济下行压力加大,多个月份失业率超过政府年初制定的5.5%目标。中国2022年新增就业人数为1100万人,累计同比下降4.96%,近期多个部门会议均强调2023年要突出抓好稳就业工作,预计在失业率亟待改善的形势下,2023年GDP增速在2022年GDP增速目标基础上稳中有升。

从中国2022年前三季度GDP累计同比拉动因素来看,在2022年受到疫情等因素影响、居民收入预期和消费走弱的背景下,投资和净出口的拉动作用较往年相对稳定。2022年下半年,受到海外加息潮的影响,中国出口增速承压,外需走弱可能性加大,内需是下一阶段经济运行整体好转的重要抓手,中央经济工作会议指出“要着力扩大国内需求,充分发挥消费的基础作用和投资的关键作用。”由此判断,2023年,“三驾马车”中消费端和投资端有望接续发力。

图2:LPR改革后贷款加权平均利率

从消费端来看,2022年受到疫情等因素的影响,居民对未来收入预期的不确定性增强,加之2021年房地产风险暴露驱使居民购房更加谨慎,导致2022年居民消费低迷、加杠杆意愿下滑,2022年社会消费品零售总额同比下降0.2%,2022年全年居民贷款同比少增4.09万亿元,同比少增量创历史新高。中国2022年12月疫情防控政策调整,而后多地疫情陆续达峰,拥堵延时指数明显回升,居民线下生活正在向常态迈进。

2023年,提振居民端信心和扩大居民消费成为政策的主旋律之一。中央经济工作会议提出,“着力扩大国内需求,要把恢复和扩大消费摆在优先位置。增强消费能力,改善消费条件,创新消费场景。多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费。”随着居民正常生产生活的逐步修复,国家近期多次出台政策扩大内需、鼓励居民恢复和扩大消费,随着疫情好转、居民收入预期恢复,居民消费有望边际回暖。

从投资端来看,目前,中国经济还处在复苏过程中,要推动经济运行整体好转,需要投资端继续发力提供增长的内生动力。

房地产业、基础设施建设和制造业是固定资产投资的三大重点领域,以2017年年末投资完成额计,三者分别占比22%、27%和31%,合计高达80%。房地产此前一直是中国经济增长的重要引擎,特别是其涉及的上下游企业较多,对经济增长的驱动效应较快。但随着宏观经济增速换挡,在“房住不炒”的政策导向下,基建和制造业在固定资产投资中的重要性逐渐增强。

由于制造业受出口掣肘,基建投资或是未来重要增长点。2023年制造业投资增长或受到出口端掣肘。2023年在海外连续加息、衰退可能性增加的影响下,外需走弱的可能性加剧。从2022年8月起,中国出口增速出现回落,2022年年末出口金额当月同比增速已跌至-9.9%,制造业PMI亦从2022年10月起回到荣枯线以下,12月PMI为47,创2020年2月以来新低。出口是制造业的重要增长点,天风证券预计2023年出口增速或下滑,制造业投资增速将同样面临下行压力。

从房地产端来看,2022年房地产供需两弱,商品房销售面积同比下滑24.3%,预计2023年居民的收入预期恢复继而带动房地产需求回暖尚需时日,房地产对经济增长的拉动作用有限。

从投资端来看,在外需走弱、制造业增速可能放缓的预期下,基建投资或是扩内需、稳增长的重要抓手。2022年基建投资助力稳增长,政策组合拳撬动信贷投放功不可没,在经济稳增长的诉求下,基建投资成为托底经济增速的关键力量。2022年年末,固定资产投资完成额同比增长5.1%,其中,房地产是主要拖累项,同比下降8.4%;而基建投资同比增长11.52%,年累计同比增速自2018年以来首次回归两位数。

2022年下半年以来,政策端不断发力加大基础设施建设投资力度,积极通过基建投资拉动经济增长。一是新增专项债发行与使用较往年前置明显,下半年依法盘活地方2019年以来结存的5000多亿元专项债限额;二是政策性开发性金融工具接力。6月以来,国常会先后提出“调增政策性银行8000亿元信贷额度”、“发行金融债券等筹资3000亿元,用于补充包括新型基础设施在内的重大项目资本金,或为专项债项目资本金搭桥”等支持基础设施建设。

基建需求推动信贷增长

除了货币政策发力外,宽财政也是扩大基建投资的重要支撑点。2022年年末政治局会议提出“积极的财政政策要加力提效”。上次关于财政政策“加力提效”的要求出现在2018年年末中央经济工作会议中,会上对2019年经济工作进行相关部署。观察2019年,政府预算目标财政赤字率较2018年提升20BP达2.8%,地方政府债券新增发行额由2018年的1.32万亿元提升至2.15万亿元,基建投资累计完成额同比增速较2018年上升1.54个百分点达3.33%。

2022年12月29日,财政部提出2023年将适度扩大财政支出规模,结合当前国内经济弱复苏的态势和稳增长的强烈诉求,2023年财政端有望持续发力或适当提高财政赤字率、增加国债和专项债发行,通过加大基建投入等方式扩大内需,以宽财政发挥投资关键作用。

2022年,人民银行加大稳健货币政策实施力度。从年初央行副行长刘国强在2021年金融统计数据新闻发布会上提出“把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方”;到三季度人民银行货币政策报告提到前三季度“运用再贷款再贴现、中期借贷便利(MLF)、公开市场操作等多种方式投放流动性;再到提前完成上缴央行结存利润1.13万亿元,以及增强信贷总量增长的稳定性,在3000亿元政策性开发性金融工具已落到项目的基础上再增加3000亿元以上的额度。”宽货币的主基调贯穿2022年全年,DR007利率中枢持续低于7天逆回购利率,市场流动性宽松。

2022年宽松货币政策贯穿全年,结构性货币政策工具也频频发力。从工具运用来看,2022年货币政策工具的总量和结构双重功能共同发挥功能,结构性货币政策工具频频发力。

从总量上看,2022年央行通过两次降准、上缴结存利润9000亿元、两次MLF降息等方式释放流动性;与此同时,2022年结构性货币工具频繁亮相,央行年内创设科技创新再贷款(额度4000亿元)、普惠养老再贷款(额度400亿元)、支持煤炭清洁高效利用专项再贷款(额度3000亿元)、交通物流专项再贷款(额度1000亿元)、设备更新改造专项再贷款(额度2000亿元)等加大重点领域信贷支持。

2022年年末政治局会议和中央经济会议均提出“稳健的货币政策要精准有力”,较2021年年末 “稳健的货币政策要灵活适度”的表述,在“稳健”的货币政策基调下,更强调精准和有力。

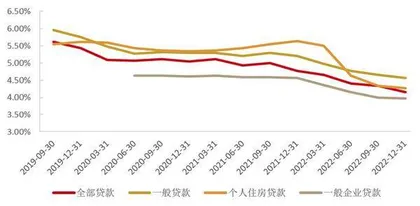

图3:各类贷款加权平均利率

2022年下半年以来,M2增速持续走高,处于历史相对高位,M2与GDP剪刀差扩大。中央经济工作会议强调“要保持流动性合理充裕,保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配,引导金融机构加大对小微企业、科技创新、绿色发展等领域的支持力度。”考虑到目前货币供应量和GDP增速的偏离、2023年M2增速或边际收敛。2023年货币政策在稳健的基调下,总量上维持相对稳定,侧重于结构上的调整,央行或延续2022年风格,持续创设和使用结构性货币工具达到重点领域精准滴灌的效果。

展望2023年在货币政策保持稳健的基调下,基建需求或是信贷增长的重要推动力,同时随着疫情防控政策的优化,企业复工复产、居民收入预期改善,企业端生产经营融资需求以及居民消费需求都有望逐步恢复。