券商趋势性行情难现

作者: 文颐2022年年初以来,受俄乌冲突、疫情反复、房地产风险暴露、美联储大幅加息等多重因素的影响,中国权益市场大幅下跌,券商板块遭遇业绩和估值双杀。2022年申万券商指数下跌28%,跌幅仅次于2015年和2018年,这也是自2019年以来经历的首次深度调整。

数据显示,券商PB估值从2022年年初的1.75倍下降至年末的1.2倍,处于近十年的5%分位数,而且11月反弹之前PB最低触及1.1倍,接近 2018年的低点,充分反映了市场的悲观预期。

由于证券行业缺乏较为清晰的投资主线,加上盈利能力波动幅度较大,导致券商股普遍下跌,未出现类似2021年以财富管理为主线的结构性行情。近期部分上市券商及券商母公司陆续披露2022年业绩预告,受市场行情的影响,券商业绩普遍承压,部分券商甚至出现亏损,不过,展望2023年,券商行业业绩有望迎来底部反转。

券商2022年业绩表现差强人意

截至目前,共有30家券商及其母公司发布2022年业绩预告,按照业绩预告中值进行测算,30家券商2022年合计实现归母净利润460.04亿元,同比下降35.3%。单从四季度来看,券商业绩降幅有所走阔,预计主要受债券市场调整的影响。

从各家券商的具体业绩表现来看,30家券商中仅方正证券和网信证券净利润实现正增长,方正证券受益于自营投资业绩表现良好,2022年公司归母净利润同比增长10.0%、增速领先同业;网信证券得益于营业外收入的贡献扭亏。除此之外,其他券商净利润均出现同比下滑,共计21家券商净利润降幅达到50%以上,4家券商在2022年出现亏损。

头部券商业绩表现相对平稳,降幅略小于中小券商。在2022年净利润出现下滑的券商中,东方财富、中信证券、国元证券、五矿证券净利润降幅相对较小,同比降幅分别为0.6%、8.6%、10.0%和11.2%,中金财富、安信证券利润降幅居中,同比降幅分别为28.6%和38.7%,其他中小券商利润降幅则相对较大,华西证券、国盛证券、英人证券、湘财证券、中原证券、中泰证券、东北证券、红塔证券等净利润降幅均在70%以上,而天风证券、江海证券、太平洋证券、中山证券则出现亏损,2022年全年亏损金额分别达到12.71亿元、7.98亿元、4.5亿元和1.5亿元,主要系大幅计提减值损失、白营投资亏损等因素拖累。整体米看,头部券商业绩表现相对平稳,中小券商业绩受市场环境影响更大,利润降幅略大。

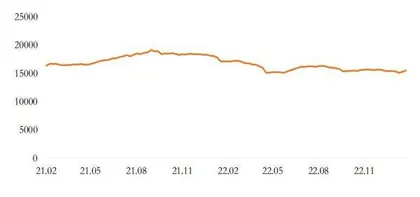

图1:沪深两市融资融券余额(亿元)

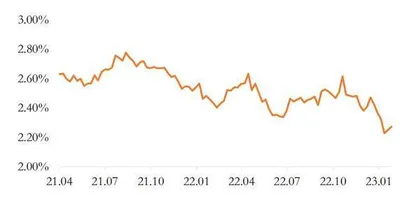

图2:两融余额占A股总流通市值比例

自营投资为拖累券商业绩的主因,市场回暖有望驱动行业业绩底部反转。复盘2022年的走势,A股市场活跃度小幅下降,沪深两市平均成交金额为9256亿元,同比下降12.57%,对券商代理买卖证券业务收入形成一定程度的拖累,但从历史数据来看,该成交量仍位于较高水平,经纪业务并非对影响券商2022年经营业绩的主要因素。

值得欣慰的是,投行业务景气度仍处于高位,一级市场承销金额持续位于高位,2022年IPO承销金额为5869亿元,在2021年高基数的基础上进一步增长8.15%,再融资金额为7846亿元,同比下降18.1%,全市场债券发行规模与2021年基本持平,达到61.5万亿元,预计行业整体投行业务收入保持正增长,但投行业务头部化趋势明显,IPO业务CR5进一步升至57.93%,中小券商开展业务面临的难度有所加大。

自营投资成为拖累券商业绩的主要因素,权益市场整体以调整为主,2022年沪深300指数跌幅为21.63%,债券市场多空因素互相交织,10年期国债投资收益率全年累计上行5BP。此外,在市场调整的背景下,券商私募基金子公司、另类投资子公司业绩也受到较大的挑战。展望2023年,伴随着市场回暖、叠加2022年业绩基数较低,自营投资有望驱动上市券商经营业绩迎来底部反转,其中一季度在极低的白营投资业绩基数下有望成为券商行业全年业绩的弹性高点。

随着经济复苏驱动市场回暖,券商业绩有望迎来底部反转,行业业绩低点已过。此外,全面注册制已经落地,有望为券商带来增量业务机会。当前券商板块估值仍位于历史底部,PB估值仅为1.29倍,对应近十年历史估值分位数为12%,若后续待市场情绪进一步回暖,券商板块估值有望进一步上升。

根据披露的数据,2022年仅光大证券实现1%的正收益,而2021年表现较好的长城证券、广发证券、东方证券、东方财富、红塔证券、兴业证券、财达证券、回调幅度较大,分别达到35%、35%、36%、37%、37%、-38%、40%。

在估值方面,即便2022年11月以来板块迎来反弹,大部分券商PB估值仍处于近十年的10%分位数以下,市场交投活跃度降低,主要表现在投资者风险偏好下降、新发基金遇冷。

2022年两市日均股基成交额为10234亿元,同比下降10%,其中上半年成交额增长7.6%,展现出一定的韧性。但7月以来市场再次探底,成交额同比大幅下滑,7-12月日均股基成交额同比降幅分别为15%、22%、44%、17%、13%、33%。截至12月末,融资融券余额为15404亿元,较2021年年末下降16%。值得注意的是,2022年新成立基金份额同比下降50%,其中,股票型、混合型发行份额同比下降57%、84%。

一正一负两个关注点

综观2022年券商整体业绩表现,主要有两个关注点:投行业务正增长、自营投资成拖累。

2022年前三季度,41家上市券商实现营收3710亿元,同比下降21%;实现归母净利润1021亿元,同比下降31%。分业务来看,经纪、投行、资管、自营、信用业务占调整后营收的比重分别为29%、14%、11%、20%、15%,与2021年年末相比变化幅度分别为-2.6个百分点、2.5个百分点、-1.7个百分点、-11.8个百分点、-3.1个百分点。由此可见,自营业务大幅下滑,仅投行业务实现正增长。

2022年三季度,权益市场下跌中自营业务抗周期能力增强,对业绩拖累下降。从单季度看,虽然自营投资收入在三季度市场再次调整的影响下大幅下降,但表现仍然优于一季度,主要原因在于风险偏好降低、金融投资规模增速放缓。其他各项业务收入环比回升,预计未来券商业绩将逐步修复。

2022年前三季度,上市券商年化ROE仅为6.2%,较2021年的9.5%下降3.3个百分点,但仍然高于2018年的低点。从杠杆率看,2022年一季度以来杠杆率缓慢下行,这也是2017年行业进入新一轮扩表周期以来的首次下降,三季度杠杆率为3.92倍,较2021年末下降0.1个百分点。扩表节奏放缓叠加杠杆率走低,券商ROE想不下降都难。

截至2022年三季度末,上市券商资产和负债规模环比分别下滑1.6个百分点和3个百分点,主要原因是券商及客户风险偏好下降。

从资产端来看,券商融资类业务(融资融券、股票质押)资产规模环比连续下降,以 及占资产比重最大的金融投资规模环比增速显著放缓。两项业务杠杆率降低,导致整体杠杆率下行。从负债端来看,客户资金环比大幅下降,市场交投活跃度明显不足。

由于券商业绩与资本市场景气度呈高度正相关,业绩波动性较大,但头部券商具备资本实力、规模效应、业务多元化等优势,在市场低迷期业绩更具稳定性,由此形成头部券商韧性凸显、马太效应加剧的竞争格局。

2022年前三季度,归母净利润规模排名前5位和前10位的券商平均管理费率分别为38%和44%,而排名后5位和后10位的券商管理费率平均高达84%和73%;前5家券商的平均年化ROE高达8.5%,不仅与尾部5家券商的0.4%拉开了较大的差距,也遥遥领先4.8%的行业平均水平。对比发现,头部券商以低管理费用率、高净利润率、高ROE维持较强的竞争力。

2022年前三季度,上市券商归母净利润CR5、CR10分别为45%、73%,较2021年提升7个百分点、5个百分点。头部10家券商除海通证券、广发证券、国信证券外,其余券商2022年三季度净利润集中度较2021年均有不同程度的提升。

头部券商自营投资优势凸显,投行业务集中度稳定提升。2022年前三季度业务收入规模CR5占比最高的三项业务分别是资管业务(63%)、自营业务(58%)、投行业务(52%),集中度最低的是经纪业务(34%)。

自营投资表现与市场波动相关性强,而头部券商的优势体现在较早发力非方向性投资,投资策略比较丰富,盈利稳定性更高。

在场外衍生品业务方面,由于场外期权一级交易商以头部券商为主,其个股期权业务相较于以中小券商居多的二级交易商有显著优势,尤其是前三季度市场剧烈波动,个股风险对冲需求增加,这块业务能够贡献较稳定的收入。

头部券商2022年前三季度自营投资收入同比降幅低于行业平均水平,但一级交易商之间的自营投资表现也出现分化。相比之下,中小券商自营收入同比下滑较大,部分券商甚至出现亏损。

投行业务向头部券商集中,龙头券商的优势较为明显。2022年前三季度,上市券商投行业务CR5、CR10相较于注册制试点前的2018年分别提升7.1个百分点、9.6个百分点,尤其在2020年之后显著提高,向头部集中的趋势愈加明显。

资管业务集中度高,公募基金子公司贡献增量。2022年前三季度,资管收入CR5、CR10分别达到63%、78%,集中度高主要是因为券商并表公募基金公司贡献的增量,尤其是旗下拥有头部公募基金的券商,自2020年公募基金规模快速扩容以来,市场份额提升较快。

两大业务迎新转机

党的十八届三中全会提出“推进股票发行注册制改革”、设立科创板并试点注册制、新《证券法》明确全面推行注册制、创业板注册制改革、设立北交所并实行注册制。党的二十大报告中明确提出“健全资本市场功能,提高直接融资比重”,实行注册制恰是健全资本市场功能的重要任务。此外,证监会主席易会满在《求是》杂志发表的文章中提到,“全面实行股票发行注册制的条件已基本具备”。

随着全面注册制的逐渐落地,注册制改革推动资本市场持续扩容,投行业务迎来增量可期,未来券商投行业务将充分受益。全面注册制推行后,IPO发行上市时间将大幅缩短,从而推动资本市场持续扩容,驱动投行业务实现较快增长。

截至2022年年末,科创板和创业板占A股市值的比重分别为7.4%、14.3%,较2019年的1.7%、12.4%分别提升6个百分点、2个百分点,为市场贡献较大的增量。科创板IPO规模占比从2019年的33%提升至2022年的43%,IPO数量占比达29%;创业板IPO规模占比从2019年的12%提升至2022年的31%,IPO数量占比达35%。

2022年前三季度,券商投行业务收入达492亿元,占收入的比重为16%,2019-2021年及2022年前三季度,投行业务收入同比增速分别为30%、39%、4%、6%。虽然科创板跟投贡献一定的投资收益,但也对保荐机构的项目筛选能力、定价能力、资本实力提出更高要求,风险与机会并存。

科创板的保荐机构跟投比例在发行数量的2%-5%,限售期24个月。券商一方面可以享受跟投带来的浮盈,另一方面也对券商的定价能力提出更高的要求,若定价过高将有亏损的风险。2019-2021年,券商参与科创板跟投浮盈分别为26.1亿元、123.2亿元、122.8亿元。2022年新股定价偏高,平均发行市盈率显著提高,叠加整体市场环境低迷,首日破发股票增加,导致跟投首次出现浮亏。