欧美银行危机

作者: 王锐

美国硅谷银行(SIVB)的闪崩推倒了欧美银行业的多米诺骨牌,危机仍在持续发酵。

3月10日,成立40年、资产规模超2000亿美元、美国排名第16位的硅谷银行,在不到48小时之内轰然倒塌,成为自2008年国际金融危机以来美国倒闭的第一大银行,也是美国史上第二大倒闭银行。

此后,全美排名第29位、资产过千亿美元的签名银行(SBNY)接踵倒闭,成为美国史上第三大倒闭银行。加上此前自愿清盘的银门银行(SilverGate Bank),一周内美国3家银行接连倒闭,同时,排名全美第14位的第一共和银行(FRC)在联合救市后依然处境不佳,全球三大评级机构将其信用评级下调至垃圾级。

不仅如此,穆迪还将美国银行业前景从稳定下调至负面,理由是美国银行业经营环境迅速恶化。

美国银行业可谓是“山雨欲来风满楼”,而危机已逐步蔓延至欧洲,3月15日,瑞士第二大银行、拥有百年历史的瑞士信贷(Credit Suissie)股价出现断崖式下跌,3月19日,瑞银集团宣布以总对价为30亿瑞郎(约合32.5亿美元)全面收购瑞士信贷。

随后,德国资产规模最大的银行德意志银行,因市场的担忧其在美国商业房地产的敞口和大量衍生品存在风险,导致其股价大幅下跌15%,创3年来最大盘中跌幅。

硅谷银行事件引发的连锁反应,会带来下一个“雷曼时刻”吗?

中国人民大学重阳金融研究院研究员刘英认为,硅谷银行的倒闭并非“黑天鹅”而是“灰犀牛”,是美联储史无前例量化宽松后激进加息的必然结果。就连美国财政部长耶伦日前也承认,硅谷银行倒闭,其核心问题在于美联储持续上调利率,导致该银行所持债券等金融资产市价不断下跌,而非技术行业的问题。

硅谷银行倒闭事件的影响或可类比2008年国际金融危机之前倒闭的贝尔斯登和雷曼兄弟,但两次危机有着本质不同,前者是商业银行,而后者是投资银行,影响面有根本不同。

事发后,美国财政部、美联储(FED)和美国联邦存款保险公司(FDIC)“三驾马车”联合紧急救市,提出不管投保与否,25万美元上下的存款全部兜底,目的就是防止发生挤兑,引发进一步的流动性危机,引爆美国银行业。美国总统拜登也多次喊话,安抚民众,防止储户挤兑。为了应对危机,美联储资产负债表正出现明显且快速的扩张。3月8日-15日,美联储总资产增加2970亿美元,周度扩张速度仅次于2008年10月及2020年3月。

博时基金认为,暂时不用太过担忧当前银行业危机会进一步演变成系统性风险。一方面,美联储包括各国央行的应对还是比较及时;另一方面,目前金融机构监管更加成熟,当前也并未出现2008年那样过度杠杆的行为。在更严格的监管下,资本质量也比以前要更高,风险整体还是可控的。

危机始末

市场普遍将美联储加息视为硅谷银行倒闭事件的重要原因之一。

国金证券首席经济学家赵伟认为,硅谷银行的危机是资产端激进配置积蓄风险,负债端存款流失所暴露出的问题。

资料显示,硅谷银行成立于1983年,是硅谷银行金融集团(SVB)的子公司,拥有27家办事处,3家国际分公司。截至2022年年末,总资产规模达2118亿美元,按照合并资产排名来看,为全美第16大银行。

相较于传统商业银行,专注于科技领域投资的硅谷银行的业务模式具有明显的独特性,客户结构单一、客户存款金额巨大。前几年疫情“大放水”期间,美联储降息以刺激经济,硅谷银行采取了激进的投资策略。到了2022年,美联储加息“收水”,其资产负债端的期限错配问题被放大。

具体来看,货币宽松期间,硅谷银行的资产负债表快速扩张。截至2022年一季度,其吸收的存款规模一度增长221%,至1981亿美元,总资产也增长了210%,至2204亿美元。负债端,其66%的存款均为活期存款;而资产端,其新增的70%资产用于购买可供出售的金融资产(AFS)和持有至到期的投资(HTM),仅24%用于发放贷款,这导致了期限错配问题。

2022年3月以来,美联储连续8次加息,累计加息450bp,10年美债利率截至2022年末高达3.88%,较2021年末上行了235bp。

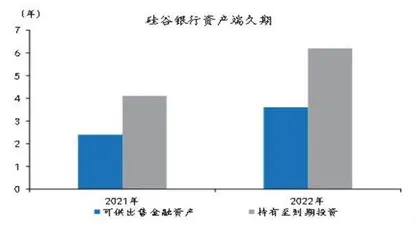

激进加息之下,硅谷银行资产的久期被迫拉长,AFS、HTM的平均久期分别从2.4年、4.1年升至3.6年、6.2年,期限错配风险加剧。

加息带来无风险利率大幅抬升,也导致美债、抵押支持债券(MBS)价格快速下跌。由于美债、MBS分别占到硅谷银行AFS和HTM资产的62%和75%,其账面出现大量浮亏。截至2022年末,其AFS与HTM分别浮亏25亿和152亿美元,合计浮亏177亿美元,超过其163亿美元的所有者权益,风险迅速积累。

硅谷银行的储户多为科技型企业,2022年一季度以来,科技企业进入寒冬,其客户资金不断流出,总存款大幅减少250亿美元,现金资产在大幅减少102亿美元后仅剩138亿美元。客户存款快速流失,叠加流动性资产不足,硅谷银行被迫抛售美债,兑现浮亏;但对仍在账上的152亿美元HTM浮亏的担忧,引发了储户恐慌挤兑。

当地时间3月9日,硅谷银行发布声明,称已经出售了资产负债表中大量的“可交易”证券组合,以达到重新投资这些资金的目的。同时,还将向投资者发行12.5亿美元普通股以及5亿美元可转换优先股,此外,私募股权公司GeneralAtlantic同意购入5亿美元硅谷银行的普通股,计划融资总额达到22.5亿美元。

“可出售证券”主要指的是其投资于美国国债和机构债券的总额210亿美元的固定收益产品。这些产品的久期在3.6年左右,收益率为1.79%,出售这些证券将使硅谷银行面临18亿美元的税后亏损。

硅谷银行称,上述融资行为是“战略性措施”,是为了重新调整该银行的资产负债表以增强资产的敏感性,并锁定融资成本,从短期更高的利率水平中获益,同时更好地保护净利息收入和净息差并增强利润率。

消息传出后,引发投资者恐慌性抛售,硅谷银行股价暴跌。

3月10日,FDIC发布声明称,美国加州金融保护和创新部(DFPI)当日宣布关闭硅谷银行,并任命FDIC为破产管理人。硅谷银行金融集团首席执行官格雷格·贝克尔在3月10日给员工的一段视频留言中承认:“难以置信的艰难48小时”导致硅谷银行倒闭。

3月17日,硅谷银行金融集团发表声明称已向法院申请破产重组。峰回路转的是,3月26日,FDIC发表声明称,总部位于北卡罗来纳州的美国第一公民银行(First Citizens Banc Shares),正式接手硅谷银行所有存款与贷款。

资料显示,第一公民银行股份公司总资产管理规模约为1090亿美元,是美国排名前20的金融机构,旗下有包括第一公民银行(First Citizens Bank)在内的多家金融机构。根据美联储的数据,截至2022年底,第一公民银行为美国资产管理规模第30大的商业银行。第一公民银行收购破产银行的经验丰富,自2009年以来,该行已经收购了20多家破产银行。

共性风险

硅谷银行挤兑引发的恐慌情绪迅速蔓延至其他中小银行,部分中小银行客户开始担心其储蓄安全性,提款需求大幅提升。

3月12日,继硅谷银行宣布关闭之后,美国最大的加密货币银行签名银行,也被美国监管机构以“系统性风险”为由宣布关闭;同日,第一共和银行宣布暂停资金电汇业务并安抚储户及投资者,宣称目前可用流动性资金超700亿美元。

同时,硅谷银行发出公告后,其股票随即在二级市场遭到恐慌性抛售,3月9日当天股价大幅下挫60.4%,并带动美国中小银行股价集体大幅下挫。3月8日-3月17日,美国中小银行板块大幅收跌,其中,第一共和银行(-80.1%)、阿莱恩斯西部银行(-56.4%)等跌幅居前;大型银行股价亦受到波及,3月8日-3月17日,标普银行指数累计下跌22.4%,跑输标普500指数20.5pct,其中,美国银行(-15.7%)、富国银行(-15.1%)、花旗集团(-13.4%)等大型银行跌幅居前。与此同时,美国四大银行信用违约掉期(CDS)价格自3月8日以来快速上行,投资者开始对银行体系的系统性风险做出定价。

光大证券认为,美国中小银行资产负债期限错配问题相对严重,因投资端浮亏问题或持续承压。

图1:2022 年硅谷银行资产端久期明显拉长

得益于前期宽松的货币环境,疫后美国银行体系存款规模快速增长,但由于实体经济有效融资需求相对不足,银行业证券投资力度明显提升,其中中小银行配置力度相对更大,带动资产端久期持续拉长。而从负债端来看,美国中小银行负债端稳定性相对缺乏,特别对于部分高度依赖对公存款、存款集中度相对更高的银行而言,存款面临大规模流失的风险。伴随着联储进入加息周期,美国银行体系存款持续流失,若中小银行为应对储户提款需求而选择变卖资产,或对自身损益、资本带来显著冲击。

从资产端来看,疫情期间美国银行业证券投资高增,中小行配置力度相对更大。疫情期间,美联储实施大规模量化宽松政策。得益于宽松的货币环境,银行体系存款规模快速增长,但由于实体经济有效融资需求相对不足,银行业证券投资力度明显提升,其中中小银行配置力度相对更大。2020-2021年,美国银行业总资产规模CAGR达12.9%,大行、中小行(FED口径)资产增速分别为12.5%、14.5%。其中,中小行证券投资增速约26.5%,高于同期大行22.7%的水平。2020-2022年硅谷银行证券投资CAGR为61.5%、签字银行为41.8%,远高于行业15.4%的平均水平。

资产端长久期资产占比明显提升,部分中小银行5年期以上证券资产占比较大。FDIC数据显示,2020-2021年间,银行业3年期以上贷款、证券投资合计占总资产的比重自35.5%升至39.4%,其中5Y以上占比自28.4%升至31.5%,长久期资产占比明显提升。分银行类型看,部分中小银行5Y以上证券投资占比普遍高于大行,资产端久期更长。

从负债端来看,对于部分高度依赖对公存款、存款集中度相对更高的银行而言,存款面临大规模流失的风险。除硅谷银行以外,存款端高度依赖法人主体的银行还包括第一共和银行(占比63%)、阿莱恩斯西部银行(占比63%),以及近期宣布关闭的签字银行(占比达94%)等。结合FDIC披露数据看,这些银行受保护的存款占比亦相对较低,硅谷银行(97.3%)、签字银行(93.8%)、第一共和银行(80.2%)保外存款占比均超80%。伴随着联储激进加息,美国银行业存款持续流失,对于上述负债端缺乏稳定性的银行而言,存款规模均有不同程度下降。

从行业资金面看,中小行流行性有收紧,但系统性流动性风险迹象尚未出现。2022年二季度以来,市场隔夜融资成交量持续攀升,有担保隔夜融资利率(SOFR)10日拆解规模均值自2022年6月末的9640亿美元升至目前1.25万亿美元,银行间流动性确有收紧压力。

光大证券表示,2022年以来,伴随着美联储激进加息,市场利率持续上行,美国银行业AFS、HTM资产所积累的未实现损失已创下2008年以来新高。根据多德-弗兰克法案(Dodd-FrankAck)修正案,对于资产规模在2500亿美元以上的银行而言,AFS未实现损益已经反映在当期的资本充足率当中;而对于资产规模在2500亿美元以下的银行而言,AFS未实现损益则无需计入监管资本。故对于中小银行而言,为应对流动性风险而采取的变卖资产的行为,一方面会对当期利润造成冲击,同时也将对资本形成较大侵蚀。