超储向消费释放不宜高估

作者: 文颐2022年新增居民存款17.8万亿元,同比多增7.9万亿元,远超历史水平,2023年一季度单季新增9.9万亿元,同比多增2.1万亿元,均是历史最高水平,由此可见居民存款增长趋势延续。

现在的问题是,天量存款后续能否释放至消费,第一要看居民不同支出缩减而节约的贡献度(来源不完全决定流向,但可判断初始资金的用途);第二要看不同收入群体的贡献,最后要看消费场景的恢复力度。综合来看,中泰证券认为,超额储蓄对于消费支撑存在较多不确定性,向消费的释放不宜高估。

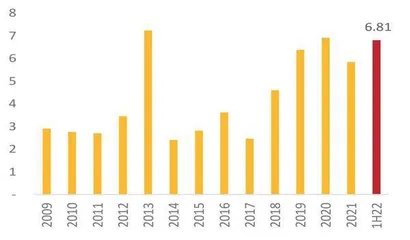

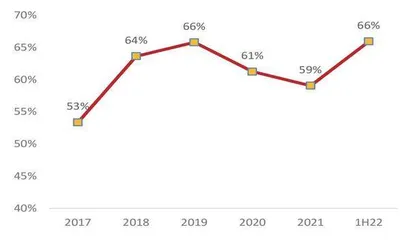

上市银行个人存款数据方面,从绝对值来看,上市银行2022年上半年新增存款规模(6.8 万亿元)已超过2021年年度新增规模(5.8万亿元),逼近2020年全年新增规模(6.9万亿元)。从比重来看,上市银行个人存款单年新增占居民存款单年新增比重近年来基本维持在60%以上,可见超额储蓄如何释放,对下阶段银行经营有较大的影响。

从居民收入端看,可支配收入增速低于疫前,无超预期收入增加。在收入端,2022年,居民可支配收入增速仍低于疫情前水平,并无超预期收入的增加,整体失业率有所抬升。2022年,居民可支配收入同比增速一直低于疫情前,2022年人均可支配收入累计实际同比增速仅为2.9%,2019年为5.8%。2021年虽有反弹,但是建立在2020年低增速的基础上。

拆分收入种类看,当季同比数据显示,2020年一季度和2022年二季度,经营净收入当季同比下滑最明显,波动最为剧烈,可见疫情对于经营净收入影响最大。在失业率方面,2022 年以来,全国城镇总体调查失业率、16-24岁城镇居民调查失业率均维持高位。城镇总体失业率于2022年4月达阶段性高点6.1%,为疫情以来次高,截至2022年12月回落至5.5%;16-24岁城镇居民调查失业率于2022年7月达疫情以来最高点19.9%,截至2022年12月回落至16.7%,仍与疫情以来次高点相当。

此外,从现金流量表的另一大流入项贷款来看,2022年新增居民贷款3.8万亿元,显著低于历年新增额(2018-2021年分别为7.36万亿元、7.43万亿元、7.87万亿元、7.92万亿元),且新增存款与新增贷款之差高达14万亿元(2018-2021年分别为-0.16万亿元、2.3万亿元、3.4万亿元、2万亿元),是历史上首次高于5万亿元。

投资性支出和消费性支出的影响

在投资性支出方面,根据央行2019年对城镇居民部门资产负债的调查情况,中国城镇居民住房配置占比接近60%,加上商铺累计涉房占比高达66%;存款(现金、活期、定期)占8%,理财、资管、信托占5.4%,其他金融投资占3.8%。由此可见,假如居民由其他资产配置向存款发生转移,必然会导致存款的增长。因此,我们可以基于主要资产的减配情况,分析由于投资性支出的下降而产生的超额储蓄。

居民投资性支出减配主要有两个方面:一是减配理财产生4.1万亿元;二是减配地产产生2.1万亿元。

我们先来分析因居民减配理财而产生的超额储蓄约为4.1 万亿元。银行理财以其稳健的特征,一直被居民当作存款的稳健的替代品,因此,2022年因减配理财而产生的储蓄不容忽视。自2016年以来监管开启金融去杠杆,先是在2016年7月颁布《商业银行理财业务监督管理办法 (征求意见稿)》,后续在2017年3月、4月颁布“334”整改文件,并在同年三季度陆续针对资管行业资金池、刚性兑付、多层嵌套、监管套利等问题进行探讨,年底颁布资管新规。理财规模自2017年增速降至1.7%,2018年大幅下降7.5万亿元,此后保持平稳增长。

单独观察2022年11-12月两月存款增量,2022年11-12月两月增加5.1万亿元(占全年增量的29%),同比多增2.5万亿元(占全年同比多增的32%),远高于历年同期,对应同期11-12月债市波动导致理财净值下跌和理财赎回,两者有较大相关性。基于此,我们可测算由减配理财而产生的储蓄规模。

通过理财规模趋势值与实际值之差,来测算由理财减配而留存的储蓄。理财规模实际值:据中国理财网发布的《中国银行业理财市场年度报告(2022)》(下称“《报告》”),截至2022 年年末,银行理财市场存续规模为27.65万亿元。理财规模趋势值:2019-2021年平均增速为9.6%,2022年理财规模在该增速下规模可达31.8万亿元。

因理财减配而产生的超储测算:理财规模实际值较趋势值少增4.1万亿元,同比2021 年少增1.3万亿元。此前,银行理财投资者并未接受过范围如此广的理财破净潮,该部分理财资金向储蓄的转化更多是由于理财净值化波动引发的短期行为,预计该部分资金向消费转化的潜力不大。

其次是要分析因居民减配房地产而产生的超额储蓄约为2.1万亿元。住房是居民资产配置中占比最高的资产,购房首付需要支出大量储蓄,按揭贷款的持续支出也对储蓄积累产生持续压力,2022年因居民减配房产而留存的储蓄也是超额储蓄的重要构成。在2016年年末明确“房住不炒”之后,2017年住房销售额增速大幅放缓,此后维持较为稳定趋势,2022 年出现断崖式下跌,基于此测算由于居民减配房产而产生的储蓄。

图1:上市银行个人存款较年初新增(万亿)

中泰证券通过测算住宅销售额缩减规模,并结合首付比例测算由于减配房产而产生的储蓄。首先测算住宅销售额缩减规模,房地产(住宅)销售额实际值:2022年断崖式下滑,实际销售金额为11.67万亿元。房地产(住宅)销售额趋势值:2017-2021年同比增速均值为 10.5%,以此计算2022年趋势值为17.98万亿元(按照2017-2021年线性外推2022年趋势值为17.99万亿元,相差不大)。房地产(住宅)销售额少增:实际值较趋势值少增6.3万亿元左右。

其次确认首付比例:一是确认一套二套住房占比,根据2021年9月银保监会答记者问披露的信息,截至2021年7月末,个人按揭贷款首套房占比达到92%,我们假设2022年二套占比有所上升,一套二套占比分别为9:1。二是确认首付比例,大部分城市首套首付比例20%-35%之间,按30%测算;大部分城市二套首付40%-70%,按照60%测算,一套二套整体按揭首付约为33%。

最后测算由于减配房产而产生的储蓄:按照房地产销售额少增6.3万亿元,按揭首付 33%的假设来测算,由房产减配而产生的超额储蓄约为2.1万亿元。自“房住不炒”政策实施以来,住房消费维持稳健,在2022年遭遇”滑铁卢“之后,多重政策下2023年或迎来弱复苏,但在“房住不炒”和人口负增长的大背景下,房地产市场稳定发展是趋势,一方面是“房住不炒”带来的居民资产配置倾向的长远变化,一方面是短期可观测的2023年年初房地产销售额的不及预期,该部分储蓄再次流向房市的比例仍需观察,不排除有一定潜力向其他投资或消费转移。

从居民消费性支出来看,消费缩减而实际产生的超额储蓄约为0.6万亿元。2022年,居民消费支出缩减1.3万亿元。受消费场景抑制和收入增速下滑,全国人均消费支出同比增速在2020年出现明显下降,若将2017-2019年平均同比增速视作若无疫情影响的趋势值(5.7%),则2022年全国居民人均消费支出约在2.55万元,较实际值多0.09万元,按照 14亿人口测算,2022年消费支出约缩减1.3万亿元,但并不代表能够形成超额储蓄也有1.3 万亿元,还要考虑消费贷款的增量影响。

用于消费的狭义消费贷少增0.7万亿元。2020年、2022年,居民狭义消费贷款增速明显低于其他年份,2020年全年增速为8.9%,一至四季度同比增速均在10%以下,2022年同比增速仅为4.1%,且同比增速逐季下滑。

图2:上市银行个人存款单年新增占居民存款单年新增比重

因此,2022年消费支出的缩减也要考虑狭义消费贷款的少增,2022年全年狭义消费贷款总额约在17.2万亿元。而按照2021年的增速测算,2022年趋势值约在18.1万亿元,实际值少增约0.9万亿元,考虑到其中有流入房市、股市的情况,实际用于消费的消费贷款少增额应少于0.9万亿元,假设参考下文关于2019年消费贷流入房市的比例(24%)测算,用于消费的消费贷少增约0.7万亿元。

消费缩减而实际产生的超额储蓄约为0.6万亿元。相对于因消费支出缩减的1.3万亿元,同时考虑较往年少增的消费贷款,剔除流向房市部分,可看出由于消费缩减而实际产生的超额储蓄约为1.3万亿元-0.7万亿元=0.6万亿元,可见真正由消费缩减带来的超额储蓄不宜高估。

超额储蓄释放至消费的不确定性

超额储蓄主要来自高收入人群,而高收入人群消费倾向偏低且长期看有下行趋势,或对超额储蓄释放至消费有一定的抑制作用, 而低收入群体或得益于消费场景服务行业的修复,带来一定的收入反弹,但低收入人群可支配收入基数较小,能贡献于消费的总量有限,具体还要看就业恢复情况以及相关消费支持政策力度。

从收入端来看,多个角度观测总结现实,小部分的高收入人群占有大多数财富,而历年来高收入人群的绝对收入增量远高于低收入人群,且收入及财富增速受疫情影响更小。

第一个角度,按照国家统计局口径的低中高收入人群观测(数据更新至2020 年年底):高收入人群人均可支配收入净增量是低收入人群的十倍,低收入人群人均可支配收入受疫情的影响最大,2020年收入同比增速下滑幅度高达8个百分点。

从净增额看,截至2020年年末,《中国统计年鉴2021》显示,按照五等份分组人均可支配收入指标观测,自2014年至2020年之间最高20%收入组年收入净增3万元至8.3万元,而最低20%收入者净增3000元至8000千元不到,最高组年可支配收入是最低组的10 倍之多,净增额也高达十倍。

从同比增速看,低收入人群收入弹性大,受疫情影响更大。一方面,按照五等份分组人均可支配收入指标观测,2020年各收入组可支配收入同比增速均出现不同程度的下滑,下滑幅度基本由从最低收入组到最高收入组依次递减,由于基数较低,低收入组历年变化幅度较大,2020年增速下滑高达8个百分点,而高收入组仅有3个百分点。另一方面,疫后餐饮酒店、商超电影、居民服务等基于消费场景复苏或对低收入人群收入提振较大,但低收入人群基数较小,能贡献于消费的总量有限。

私营企业平均薪资相比非私营企业更低:根据《中国统计年鉴2021》,截至2020年年末,全国就业人数为7.62亿,其中城镇4.2亿、乡村3.4 亿,城镇就业人口中非私营单位就业人口为1.7亿,占全国总就业人口的22%,而该部分就业人员平均工资9.7万元,是城镇私营就业人员平均工资(5.8万)的1.7倍。

进一步拆分私营企业、非私营企业中不同行业人员平均薪资:私营企业中,农林牧渔、住宿和餐饮、水利环境和公共设施管理、居民服务维修和其他服务、教育位列倒数前五名, 非私营企业中,农林牧渔、住宿和餐饮、水利环境和公共设施管理、居民服务维修和其他服务、建筑位列倒数前五名,以上行业均是低收入人群重点覆盖行业,而正由于低收入人群可支配收入弹性更大,疫后覆盖相关消费场景的行业复苏或对提升低收入人群的收入水平有较 大贡献,但从工资总额(国家统计局仅披露了非私营工资总额)简单来看,低收入人群所处行业整体收入基数仍小,能贡献于消费的总量或有限。