未来利率下行空间缩小

作者: 刘链

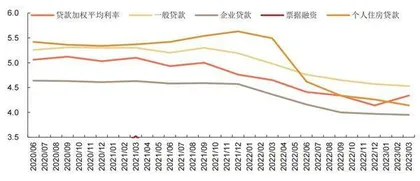

5月15日,中国人民银行发布《2023年第一季度中国货币政策执行报告》,新发放贷款利率回升,2023年3月新发放贷款加权平均利率为4.34%,较2022年12月提升20BP;其中,一般贷款加权平均利率降幅收窄,2023年3月较2022年12月降低4BP,而2022年12月则较9月下降8BP。票据融资加权平均利率回升至2.67%,反映2023年一季度贷款投放趋强。

央行认为,在不确定性较大的环境下对利率水平的把握可采取“缩减原则”,即决策时相对审慎,留出一定的回旋余地,适当向“稳健的直觉”靠拢。在分析硅谷银行事件时,央行认为货币政策应避免大放大收。海通证券认为,无论经济复苏节奏如何,政策利率若有变动,大概率调整幅度不大,利率调控保持稳健审慎。

M2与存款高增是政策前置但成效滞后的结果,M2与存款增速或逐步回落。稳增长政策发力,1-4月人民币贷款新增量与债券投资量同比多增,同时理财资金回流,市场主体货币持有量和预防性储蓄存款上升,导致M2增速在1-4月均保持在12%以上。未来居民预防性储蓄有望进一步释放,带动M2与存款增速回落。

央行2023年一季度货币政策执行报告显示,2023年3月新发放贷款加权平均利率季度环比回升。在报告中,央行明确利率决策时的“缩减原则”,而且应避免货币政策的大放大收。

强调利率的“黄金法则”

根据央行发布的2023年第一季度中国货币政策执行报告,新发放贷款加权平均利率环比回升,2023年一季度新发人民币贷款加权平均利率为4.34%,环比2022年四季度上升20BP。

具体来看,票据利率提升贡献最大增量。2023年一季度贷款需求环比显著回暖,银行发放票据动力减弱,票据融资加权平均利率环比高增107BP至2.67%。新发放一般贷款利率环比下降4BP,降幅逐季收窄。拆分来看,主要是新发放 企业贷款利率环比略降2BP至 3.95%,企业贷款端利率出现企稳迹象。

信贷政策表述中增加了“把握好信贷投放节奏和力度”,说明一季度社融和信贷的高增长符合或者略超央行预期,后续信贷重点聚焦在投放的节奏和力度方面,考虑到一季度贷款投放进程偏快,预计二季度银行信贷投放节奏将有所放缓,企业端贷款利率将企稳。

图1:各类贷款加权平均利率(%)

新发放个人住房贷款利率降幅环比扩大。2023年一季度新发放个人住房贷款利率环比下降12BP至4.14%,主要与在住房销售偏弱的背景下,与多个城市下调首套房贷款利率下限有关。由于前期积压需求在一季度的集中释放,二季度以来住房销售偏弱,预计二季度个人住房贷款利率将持续下降。

存款利率下调利于银行息差企稳。银保监会披露的数据显示,2023年一季度,商业银行整体净息差为1.74%,环比下降17BP,导致银行内源性资本补充弱,自身经营遇到困难。

4月以来,PMI、社融等指标不及预期,经济从快速修复阶段过渡到平稳增长的常态,考虑到国内经济内生动力还不强,需求仍然不足,央行继续提出推动降低综合融资成本。LPR已经连续9个月保持不变,且部分贷款以LPR减点的形式发放,因此,综合来看,LPR 继续下调的可能性不大,预计未来主要通过降低银行负债成本的方式来引导贷款利率稳中有降。

央行提出发挥好存款利率市场化调整机制的重要作用,指导利率自律机制成员根据市场利率变化合理调整存款利率,促进实际贷款利率稳中有降。自2022年国有大行率先把定期存款的利率调到3%以下之后,近期中小银行相继跟进下调存款利率;紧接着4月存款自律机制发布《合格审慎评估实施办法》,在相关指标中新增了存款利率市场化定价情况,引入扣分机制;5月协定存款及通知存款自律上限下调。政策及措施密集出台,预计自二季度起银行净息差有望探底企稳,由此可见,银行负债端成本将会有效降低。

银行净息差预计已处于探底期,一方面,二季度信贷增速或放缓,对公贷款利率有望企稳;另一方面,存款成本方面政策密集出台,银行负债成本有望下降。总体来看,银行业经营拐点已至。

从银行整体经营情况来看,息差明显承压。根据目前已经披露的财报信息,包括工商银行在内的21家上市银行净息差已经低于监管要求的1.8%的水平,在持续推进LPR改革进程中,商业银行让利明显,息差持续收窄。

5月协定通知存款端利率调降空间约4.65BP,但调降需要在未来一年内逐步兑现。当前存款端利率调整对负债端的贡献小于4.65BP。根据西南证券的测算,一般贷款利率水平或维持在4.57%-5.07%的水平较为合适。存贷款利率或仍然面临非对称下降的问题,从呵护银行息差出发,存款利率仍有一定的调降空间。

我们可以从利率角度看商业银行现在的经营水平究竟如何?从银行整体经营情况来看,息差明显承压。如上所述,包括工商银行在内的21家上市银行净息差已经低于监管和自律机制要求,根据合格审慎评估实施办法净息差(NIM)的评分标准为:不低于1.8%得 100分。在持续推进LPR改革的前提下,商业银行让利明显,息差持续收窄。商业银行在平衡金融让利和自身盈利双目标下,主动调整了资产期限结构,中长期贷款占比明显上升。

从负债端来看,2020年以来,居民和企业受新冠疫情外部冲击影响,预防性和消费、 投资场景被破坏,储蓄意愿提升,同时受资本市场震荡的影响,居民和企业增加投资定期存款产品,活期占比有所下降。从样本行付息成本来看,受存款定期化以及长期限化趋势的影响,整体付息成本不降反升。

自5月15日起银行协定存款及通知存款自律上限将下调,四大国有银行协定存款和通知存款自律上限下调幅度为30BP,其他金融机构降幅为50BP。当前,四大行企业活期占所有存款占比约为14%,其他银行活期占比约为6%。假设所有企业活期存款均为协定存款且协定存款利率服从正态分布,则对四大行负债成本调降贡献为14%×30BP×0.5=2.1BP,对其他金融机构负债成本调降贡献为6%×50BP×0.5=1.5BP。

鉴于数据可得性,假设银行业存款期限分布与四大行基本一致,且1个月以内到期的均为通知存款,截至2022年年末,四大行1个月以内到期存款占比约为6%,则对四大行负债成本调降贡献为6%×30BP×0.5=0.9BP,对其他金融机构负债成本调降贡献为 6%×50BP×0.5=1.5BP。本次协定存款和通知存款利率调降对商业银行负债成本贡献不超过 3BP。

根据西南证券的测算,假设:1.活期存款占比维持稳定;2.定期存款到期后全部续作置换,且速度与近三年存款余额增速10.3%基本持平;3.新发生定期存款利率下降幅度保持人民银行公布的0.16个百分点水平,则全部定期存款付息成本下降幅度为10.3%×0.16%×100=1.648BP。

综合协定通知存款和定期存款利率测算,目前存款端利率调降对付息成本贡献约为4.65BP,但考虑协定存款和通知存款合同一般在一年,在合同期内,内外部利率调整不影响合同约定利率,即协定和通知存款利率的调降或将在未来一年内逐步兑现。因此,当前存款端利率调整对息差的贡献小于4.65BP,负债端调降仍低于MLF调降的最小步长5BP。

根据一季度货币政策执行报告专栏“从过去二十年的数据看,我国实际利率总体保持在略低于潜在经济增速这一‘黄金法则’(Golden Rule)水平上,与潜在经济增长水平基本 匹配,有利于实现宏观均衡,保持物价基本稳定。”实际利率(含贷款利率)或应保持略低于潜在经济增速。

而且,上述提法在2021年易纲行长发表的《中国的利率体系与利率市场化改革》一文有明确阐述:“中长期看,宏观意义上的利率水平应与自然利率基本匹配。由于自然利率是一个理论上抽象出来的概念,具体水平较难估算,实践中一般采用‘黄金法则 (Golden Rule)’来衡量合理的利率水平,即经济处于人均消费量最大化的稳态增长轨道时,经通胀调整后的真实利率r应与实际经济增长率g相等。若r持续高于g,会导致社会融资成本高企,企业经营困难,不利于经济发展。r低于g时往往名义利率也低于名义GDP增速,这有利于债务可持续,即债务杠杆率保持稳定或下降,从而给政府一些额外的政策空间,但也有研究表明,至少在新兴市场r低于g不足以避免债务危机。总体上r略低于g是较为合理的,从经验数据看,中国大部分时间真实利率都是低于实际 经济增速的,这一实践可以称之为留有余地的最优策略。但r也不能持续明显低于g,若利率长期过低,会扭曲金融资源配置,带来过度投资、产能过剩、通货膨胀、资产价格泡沫、资金空转等问题,超低利率政策难以长期持续。”也就是说,经通胀调整后的真实利率应略低于经济增速,经通胀调整后的真实利率高于或持续明显低于经济增速不利于经济发展,即一种可能的“合理的存贷款利率区间”。

2023年政府工作报告指出“国内生产总值增长5%左右”。根据人民银行调查统计司课题组《“十四五”期间我国潜在产出和增长动力的测算研究》,测算“十四五”期间中国潜在产出增速在5%-5.7%。我们结合2023年政府工作报告5%的经济增速目标和人民银行调查统计司工作论文预测2023年潜在经济增速为5.5%,假设CPI维持在近10年的平均水平,则一般贷款利率水平或维持在4.57%-5.07%的水平较为合适。

2022年人民银行货币政策司发布文章《深入推进利率市场化改革》,文章认为,目前 中国定期存款利率约为1%至2%,贷款利率约为4%至5%,真实利率略低于潜在实际经济增 速,处于较为合理的水平,是留有空间的最优策 略。

根据人民银行货币政策司邹澜司长《2023年一季度金融统计数据新闻发布会》答记者问,“3月,新发生定期存款加权平均利率是2.28%,这和2022年4月相比下降了0.16个百分点”,当前新发生定期存款加权平均利率或仍高于人民银行的合意利率,且2023年3月新发生一般贷款加权平均利率为4.53%,同比下降0.45个百分点,存贷款利率或仍然面临非对称下降的问题,推动了商业银行息差的下行,2023年一季度商业银行净息差为1.74%,已低于合格审慎评估实施办法要求的1.8%的水平,从呵护银行息差出发,存款利率仍有一定的调降空间。

合理把握利率水平

东兴证券认为,透过人民银行发布的2023年第一季度中国货币政策执行报告可知,定调经济增长好于预期,政策更加稳健。从2023年一季度央行货币政策执行报告来看,央行对经济形势的判断较为积极,提到“需求收缩、供给冲击、预期转弱三重压力得到缓解,经济增长好于预期,市场需求逐步恢复”。在下一阶段主要政策思路中,在“稳健的货币政策要精准有力”新增“总量适度,节奏平稳”;删除了“保持信贷总量有效增长”。一增一删或表明在经济预期好转之下,未来货币政策或保持稳健,更注重节奏平稳。

新发放贷款利率回升,对公新发贷款利率显示企稳迹象。3月新发放贷款加权平均利率为4.34%,较2022年12月的4.14%回升20BP,主要是利率企稳回升叠加结构改善所致。相比12月,3月票据融资利率有大幅回升(回升107BP)、一般贷款利率较平稳(微降4BP),叠加3月低利率的票据融资占新投放信贷比重下降。